要旨

●SNA(国民経済計算)の家計可処分所得は、雇用者報酬に加えて社会保障給付や財産所得などを加減した概念であり、家計の消費を分析するに当たっては、重要なデータである。しかし、この値は厳密には「家計の手取り額」とは異なっている。株や不動産の売却損益が含まれていないことがその理由だ。

●アベノミクス始動直後にあたる2013年の急激な株高の後、株価の上昇は続きながらも上昇ペースは鈍化している。株価上昇が続いても、その差分の大小が左右する家計のキャピタルゲインは、2013年から2014年にかけて大きく減少したと考えられ、これは消費低迷の一因となった可能性がある。国民経済計算の体系では、「実現益と未実現益の合計」を把握することはできるが、家計が実際に資産を売却して得た実現益のみを捉えることはできない。

●そこで、実現益を把握するための一つのアイデアとして、税務統計の活用を試みた。課税対象が実現益のみである税務統計を用いれば、SNAでは把握できない実現益を捉えることができる。所得税の譲渡所得の値を実現益として家計の実際の手取り所得を再現した「実現益+可処分所得」を独自に作成した。過去の推移をみると、筆者作成値は実際の家計消費の趨勢に近くなり、売買益を加えた実際の手取り所得が消費に強く影響していることを示唆する。また、2013年から2014年に掛けて譲渡所得は▲6.1兆円の減となっており、消費増税と相まって家計の所得環境の大幅悪化をもたらしたと考えられる。

●「実現益+可処分所得」をベースにした筆者の仮説は以下のようにまとめられる。2014年度には消費税率引き上げのショックに加えて、株価上昇ペースの鈍化によってキャピタルゲインが急減した。消費税率の引き上げも重なり家計所得に大きな減少圧力がかかった。2014年度の消費は減少したが、所得の落ち込みに対して、その幅はむしろ小幅にとどまった。2014年度は所得減に対して基礎的消費を落とせずに消費水準が下支えされ(消費の慣性効果)、その調整が進む形となった2015年度の消費は所得反転にもかかわらず伸びは弱かった。2016年度については、年前半の株安が実現益減を通じて、消費を冷やした公算が大きい。

●足もと、将来不安や節約志向によって、「所得が増えているのに消費が増えていない」とする議論が中心になっていると思われる。筆者の仮説は「所得の減少圧力が大きかったから消費低迷が長引いた」側面も大きいのではないかという問題提起でもある。

●消費動向を把握するにあたって、高齢化の進展、家計金融資産の増加などを受けて、雇用・賃金以外の家計所得の部分を早期に把握する必要性が高まっている。2018年度中の公表が議論されている家計・可処分所得の四半期速報値の公表に加え、キャピタルゲイン実現益の把握が実現できれば、家計の状況をより仔細に捉えることができるようになり、景気判断に大いに資するものとなるだろう。

2015年度までの家計・可処分所得の動向

消費の低迷が日本経済の“謎”のひとつとなって久しい。その原因については、様々な議論がなされているが、本稿ではその大きな手がかりとなる2015年度までのSNA(国民経済計算)・家計可処分所得の動向、さらにここに欠落しているキャピタルゲインの実現益を税務統計を用いて補完することで、家計の実際の手取り所得の把握を試みる。そのうえで消費低迷の背景に関する一仮説を述べたうえで、家計所得統計の問題点に触れたい。

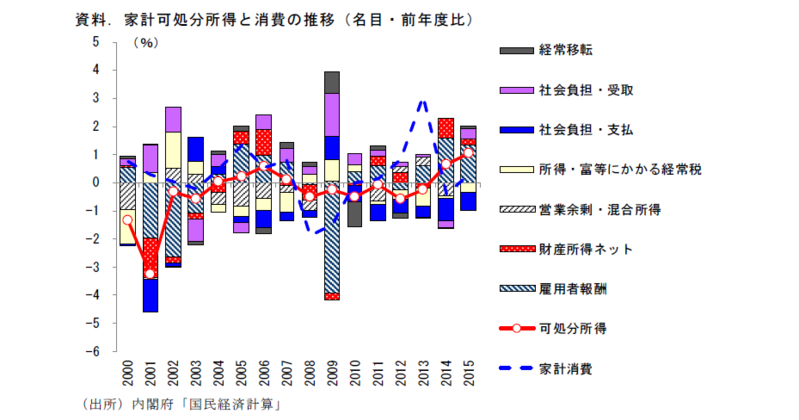

まず、昨年末に公表された2015年度国民経済計算の年次推計値(旧称は確報)をもとに、家計の可処分所得の動向をみていきたい。可処分所得は働き手の総賃金額にあたる「雇用者報酬」のほか、所得税や社会保険料負担、年金給付や財産所得を含めたトータルの家計所得を示している。

安倍政権始動後の名目可処分所得の前年比伸び率をみていくと、2013年度:▲0.2%、2014年度:+0.7%、2015年度:+1.0%となっている。その太宗を占める雇用者報酬について、可処分所得に対する前年度対比寄与度は、2013年度:+0.6%pt、2014年度:+1.6%pt、2015年度:+1.3%ptとなっている。2015年度に伸び率が鈍化しているものの、雇用者数の堅調な増加や2014年度以降、政府の要請も加わった企業の賃上げによって、雇用者報酬は過去と比較しても高い伸びとなっている。また、財産所得の増加寄与は2014年度に最も大きくなっている(+0.7%pt)。2013年度の円安株高の急伸による企業収益改善の影響が、翌年度の配当に影響したことが主たる要因と考えられる。2015年度の「社会負担・受取」が増加している(同寄与度:+0.4%pt)のは、2014年の物価上昇(主因は消費増税)に伴う年金額のプラス改定を反映している(厚生労働省「平成27年度の年金額改定について」(http://www.mhlw.go.jp/file/04-Houdouhappyou-12502000-Nenkinkyoku-Nenkinka/0000072680.pdf ))。

その傍ら、主に社会保険料の負担を示す「社会負担・支払」は2013年度:▲0.4%pt、2014年度:▲0.8pt、2015年度:▲0.6%pt寄与となっている。概ね、雇用者報酬増分の半分程度がこの「社会負担・支払」によって減殺されていることになる。「所得・富等にかかる経常税」もアベノミクス始動後一貫してマイナス寄与であり、家計所得の増加を抑制する方向に作用していることがわかる。賃上げ効果が税・社会保障負担によって抑制されているという点は、本統計でも裏付けられている。

ただ、それでも家計消費の伸びはネットの可処分所得の伸びに比べて低いものに留まっている。税・社会保障負担の増加のみで、消費の低迷を説明することは困難といえよう。

可処分所得には「キャピタルゲイン」が含まれない

ここで重要な点を一つ指摘したい。SNAの家計の可処分所得は、厳密な意味での家計の「手取り収入」ではないことだ。それは、資産価格の変動に伴って生じる“キャピタルゲイン/ロスが含まれていない”ためである。配当や利子などのインカムゲインは財産所得として計上されているが、キャピタルゲインについては、実際の売買を通じて家計が得た実現益も、未実現損益(含み益)も可処分所得には含まれていない。これは、三面等価の原則に基づいて生産物の分配によって決定される家計の可処分所得と、生産物でない土地や金融資産の価格変動による価値増減とが、国民経済計算の体系上では分離されていることに由来する。

しかし、実際の家計消費は明らかに資産価格変動の影響を受けている。喫緊の例ではアベノミクス始動直後の2013年に高級品消費が活発化したこと、過去に遡れば1980年代後半の不動産バブルとその崩壊などがあるだろう。家計の本当の手取り所得の状況、それに基づいた消費動向を把握するには、キャピタルゲイン/ロスも勘案する必要があり、SNAの家計可処分所得のみでは不十分なのである。

SNA上でキャピタルゲイン/ロスを把握するためには、金融資産・負債の「調整額・再評価勘定」をみる方法が考えられる。これは、会計期間中の資産等の変化のうち、価格変動の要因による変化分を記録する勘定である。しかし、ここにも難点があり実現益・未実現益のすべてを包括した値しかわからない。長期保有を前提とした株式・投資信託、長期の居住を前提とした住居、現金化が容易でない保険・年金基金などの資産価格の上下も包括した概念となっているが、これらの価格上昇による未実現益は、近々で家計の手取り所得に変わるものではないと考えられる。実現益のみを把握できれば、より家計の手取り所得の状況が見えてくるが、SNA統計上でそれを捉えることは難しい。

税務統計で実現益を補完、家計の実際の手取り所得に近似させる

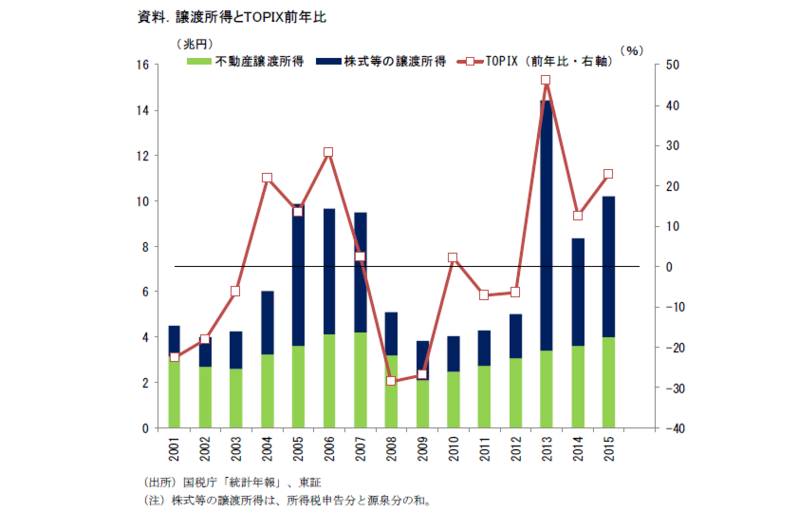

そこで、筆者は一つのアイデアとして、税務データの活用を試みた。具体的には、国税庁統計における株式、不動産の譲渡所得に着目する。所得税は実現益にのみ課税され、その課税ベースである譲渡所得には実現益のみが計上、未実現益は含まない。景気分析に用いるには税務統計であるが故の弱点もある(税務データの譲渡所得をキャピタルゲインの実現益とみなすにあたっては、留意すべき点がある。譲渡所得には課税される「益」のみが計上されており、「損」のみを計上した個人の譲渡所得はマイナスにならない。この損益は年ごとに通算されるが、その年にトータルでキャピタルロスを被った個人の譲渡所得はマイナスにならず、ゼロとなる。また、生じた譲渡損失を翌年度以降に繰り越すことを認める制度もあり、ある年の譲渡損失がその年以降の譲渡所得を減じる要因となっているケースもある。こうした点から、実際の家計に入った実現益とはズレが発生している点には留意が必要である)が、家計が得たキャピタルゲインのうち、実現益に近い値であることは確かだと考えられる。

実際の譲渡所得(株式等と不動産の譲渡所得を足しあげた)の推移をみたものが下のグラフだ。2012年:5.0兆円、2013年:14.4兆円、2014年:8.3兆円、2015年:10.2兆円と、安倍政権始動後は大きく変動していることが確認できる。キャピタルゲインの源泉は取得価格と売却時価格の差にあることから、譲渡所得が株価指数の前年比に近い動きをすることも確認できる。筆者の指摘したい重要なポイントは、“2014年の株価は上昇したが、上昇率が鈍化したために譲渡所得額は2013年から減っている”、ということである。その減少額は▲6.1兆円と大きなショックが家計に加わったことになる。

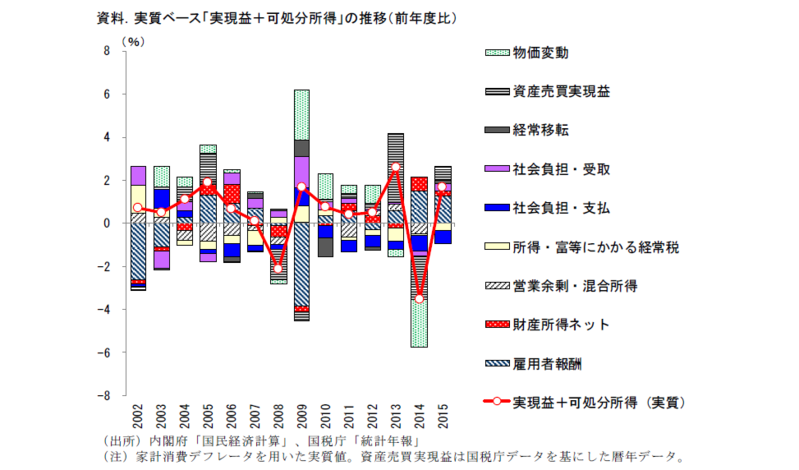

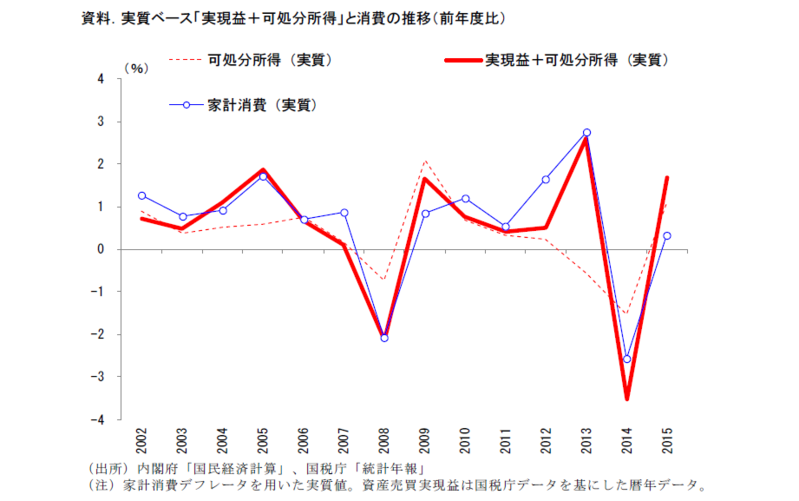

次に、この譲渡所得とSNAの可処分所得の和を取ることで、より家計の手取り所得に近いと考えられる「実現益+可処分所得」を作成した。それを家計消費デフレータで実質化、その前年度比の推移をみたものが下の資料である。その推移をみると、SNAの可処分所得に譲渡所得を加えた値の伸び率が、実際の家計消費のそれに近づくという点が注目に値する(資料内の税収データは暦年値、SNA消費、SNA可処分所得データは年度値を計上したものを載せている。「税:暦年+可処分所得:暦年」と消費の暦年値の伸び率の相関係数は0.28、「税:暦年、可処分所得:年度」、消費は年度値の伸び率の相関係数は0.74となった。ともに相関係数は売買益を含まない値に比べて改善した。「税:暦年+可処分所得:年度」の組み合わせの方が消費と相関する理由としては、家計があらかじめその収入額を予想できる雇用者報酬などに比べ、キャピタルゲインは予測できずに突発的に生じる性格の強い収入であるため、消費に結びつくまでのタイムラグが長い、などの理由が考えられそうだ)。これは、家計がキャピタルゲインの実現益を加えた実際の手取り所得を踏まえて消費行動を行っていることを示唆するものであるといえよう。

2014 年は消費税率引き上げとキャピタルゲイン減のWパンチが消費を抑制した可能性

「実現益+可処分所得」をもとにアベノミクス後の消費・所得動向に関する筆者の一仮説を以下で述べたい。

2013 年度には、実現益増を受けて高額品を中心に消費が活性化、増税前の駆け込み需要も相まって、個人消費は大きく増加した。なお、2015年の経済財政白書などの分析では、2014年の消費税率引き上げ前の駆け込み需要が1997年の引き上げ時よりも大きかった、とされている。これまで述べてきた資産効果による家計の手取り所得の大幅増が、駆け込み需要を増幅した可能性が指摘できる。

2014年度には、企業の賃上げ気運が高まったことなどを受け、雇用者報酬の伸びは大きく高まったものの、駆け込み需要の反動減に加えて、消費税率引き上げによる物価上昇、さらに先に述べてきた実現益の急減が家計の所得環境を一変させた。実質ベースの「売買益+可処分所得」は前年比▲3.5%の大幅減となっている。その一方で、同年度の実質消費は前年比▲2.6%となっている。そこには1%程度の乖離があり、消費は所得減の大きさにも関わらず、むしろ踏みとどまったという評価になる。所得が減っても、基礎的消費がすぐには減少しないことを背景とした消費の慣性効果(ラチェット効果)が発生したと捉えることができるだろう。

2015年度の「売買益+可処分所得」は前年比+1.7%の増となったが、消費は同+0.3%の増に留まった。2014年度に消費の慣性効果が働いた分、2015年度の消費には所得面からの調整圧力がかかった可能性がある。 また、データは未公表であるが、2016年度前半については株安に伴う逆資産効果によって、実現益が減じたことが消費を冷やしている公算が大きいとみる。

重要性を増す雇用者報酬“以外”の家計所得、統計の充実が望まれる

消費低迷長期化の原因として、そもそも「所得が増えているのに消費が増えていない」のか、「所得が増えていないから、消費が増えていない」のかという点についても、議論は分かれている。足もとでは、どちらかといえば消費低迷の長期化が将来不安や節約志向の高まりによってもたらされているとする議論が中心になっており、「所得が増えているのに消費が増えていない」論が優勢になっていると思われる。筆者の仮説は、SNA可処分所得に欠落しているキャピタルゲインの動向に着目したうえで、実は「所得が増えていないから消費も増えていない(2014年度に所得が大きく減じたことの調整が長引いた)」側面も大きいのではないかという問題提起でもある。

この議論に決着がつかない背景に、2015年度の家計・可処分所得のデータが昨年末にようやく公表されるという、その公表時期の遅さに一端があることは確かであろう。家計所得の状況がはっきりと見えない中であったが故に、消費低迷の“謎”はより一層深まっていると考えられる。

この点、消費動向の議論の軸となる家計所得の統計整備は、喫緊の課題であるように思われる。現在、SNAの可処分所得については、四半期速報値の作成に向けた検討が進められており、昨年末の経済財政諮問会議資料によれば、2018年度に参考系列公表に向け検討する方針とのことだ。高齢化に伴って、家計はより年金所得や財産所得に影響されやすくなっていく方向にあると考えられ、雇用者報酬“以外”の統計データの必要性は一層高まっていくだろう。早急な四半期速報値の公表に期待したい。

また、SNAではみえないキャピタルゲインの実現益が早期に把握できれば、一層家計の分析に資するものとなろう。「実現益と未実現益の合計」は、日本銀行の資金循環統計を用いれば、四半期おきの把握が可能だが、実現益のみの把握はできない。今回利用した税務データを用いる発想で、月次で財務省から公表されている国税統計のデータを活用するということも考えたが、現行の税徴収の枠組みではそれは難しそうだ(譲渡所得にかかる所得税は、源泉徴収される特定口座分を含めて基本的には証券会社を通じて確定申告時にまとめて納入されているようだ。そのため、現行の枠組みでは月次の税収入実績のデータを用いて月次、四半期毎の譲渡所得の状況を把握することは難しいと考えられる。このアプローチを用いて実現益の早期把握を行うには、証券会社に譲渡損益の状況報告を毎月求めるなどのステップが必要になりそうだ)。資産売買による実現損益を何らかの形で把握することができれば、資産効果の正確な把握につながり、消費分析の幅は広がることになるだろう。(提供:第一生命経済研究所)

(参考文献) 中村「SNA統計入門」 日本経済新聞出版社 1999年2月 内閣府「平成27年度 年次経済財政報告」 2015年7月 高田・竹内・吉岡「分配側GDP・家計所得支出勘定における四半期速報の検討状況について」 内閣府 季刊国民経済計算No.155 pp117-136 2014年10月 藤原・小川「税務データを用いた分配側GDPの試算」 日本銀行ワーキングペーパーシリーズ No.16-J-9 2016年7月 内閣府経済社会総合研究所国民経済計算部「2008SNAに対応した我が国国民経済計算について(平成23年基準版)」 2016年11月 内閣府「資料4.統計改革の基本方針」 経済財政諮問会議資料 2016年12月

第一生命経済研究所 経済調査部 担当 副主任エコノミスト 星野 卓也