要旨

● 日本経済は2016年以降、ようやく3期連続でプラス成長になった。来年度に向けてのプラスの材料としては、消費増税が先送りされた点である。もう一つは、事業規模28兆円の大型の景気対策である。今年度と来年度の経済成長率をそれぞれ+0.2ポイント程度、+0.3ポイント程度押し上げられると予測される。マクロ経済全体で生産調整が終了している状況を見ると、日本経済はようやく最悪期を脱しつつある。

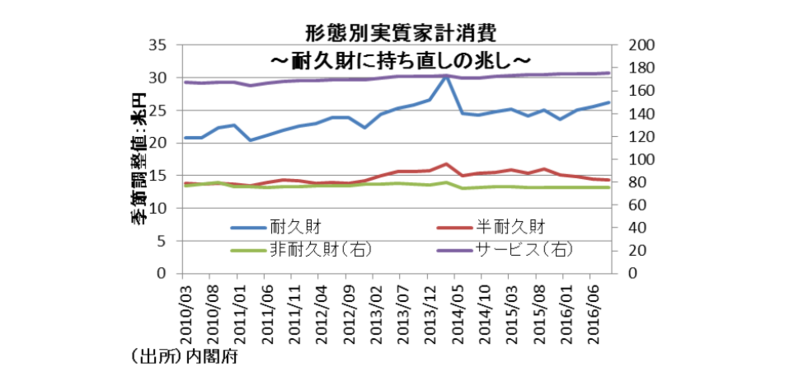

● 個人消費が底堅い背景には、自動車や家電などの耐久財がある。耐久財は2009~10年度にエコカー補助金や家電エコポイントを受けて好調だった。内閣府の消費動向調査によれば、家電や車の平均使用年数は7~9年であることからすれば、今は買い替え時期が到来しつつあるため、賃上げ率が鈍っても底堅い動きが続くとみる。

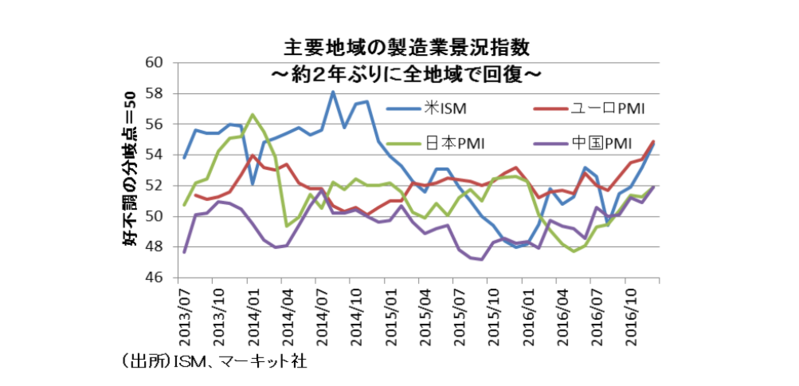

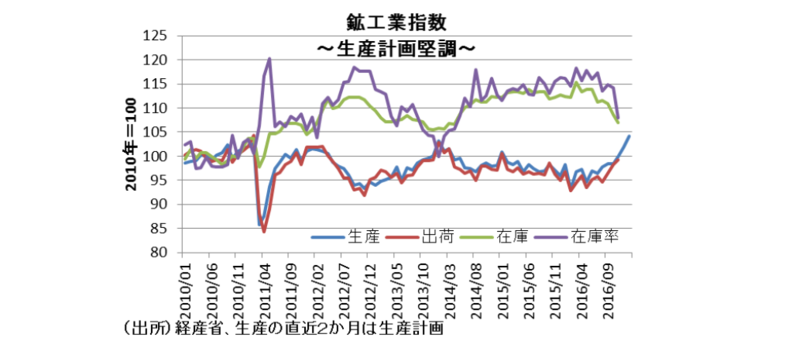

● 9月以降の主要国の製造業景況指数は主要地域がいずれも改善している。製造業景況指数は最も先行するデータであり、来年度にかけて海外経済が良くなると予測できる。事実、鉱工業指数は増産計画となっており、海外経済の持ち直しを反映していると推察される。

● 上振れシナリオは、安倍首相が解散総選挙を実施して与党が勝利することである。長期安定政権となれば歴史的に景気が良くなりやすくなり、与党が勝てば市場は好感する。更に、景気対策を実施する可能性があり、そうなれば2017年度の成長率も1%を大きく超えると期待できる。

● ただ、トランプ政権誕生で米国産業と雇用を守ろうとする自国第一主義に向かっていく可能性があることには注意が必要。トランプ氏が国内産業を保護する政策を推し進めた場合、輸出で稼いできた日本の産業界は相当厳しい状況が考えられる。

● 中小企業庁によれば、最近の中小企業成功のトレンドには大きく二つある。一つ目がITの導入である。大企業はIT導入済で改善の余地は少ないが、中小企業はクラウドサービスを導入して業務効率化することにより、収益拡大に繋げる成功事例もある。二つ目が、特に中小企業であれば単独だとなかなか厳しい中で、企業間ネットワークを形成して、成功をしているというのが最近のトレンドである。また、端的に販路開拓で成功しているケースも最近目立つ。ここには、①グローバル展開、②ITの有効活用、③デザイナーの有効活用、とポイントが三つある。

ようやく最悪期を脱しつつある日本経済

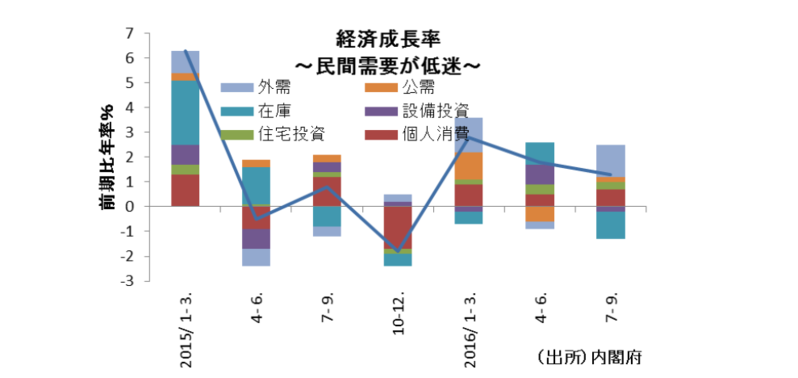

日本経済の全体的な動向を見るという意味では、代表的な指標としてGDP、すなわち経済成長率等がある。最近の四半期毎の状況を見ると、日本経済は特に2015年からプラス成長になったりマイナス成長になったりと、一進一退を続けてきたが、2016年以降、ようやく3期連続でプラス成長になった。

内訳を見ると、個人消費が明確に回復とは言わないまでも、これまで続いてきた悪化が止まってきたと言える。その最大の要因は、耐久財である。

この背景には、2009年度から2010年度にかけて、家電エコポイントやエコカー補助金等により家電や自動車販売の特需があったことがある。一方、内閣府の消費動向調査によれば、こうした耐久消費財の平均使用年数は7~9年程度である。このため、長年低迷していた車や家電等の耐久消費財の消費が買い替えサイクルの到来により増加している可能性がある。

しかし一方で、2016年の年明け以降、急速に進んだ円高により、企業マインドが悪化したことから、設備投資の数値は依然低迷したままである。

そのような中で、計画されていた消費増税は先送りされた。この点については、少なくとも来年度の経済にはプラスに効いていくと考えられる。実際、日本経済研究センターのESPフォーキャスト調査を基に消費増税先送り前後の経済見通しに基づけば、消費増税が先送りされたことによって、GDPは4兆円程度恒常的に水準が高くなると計算される。

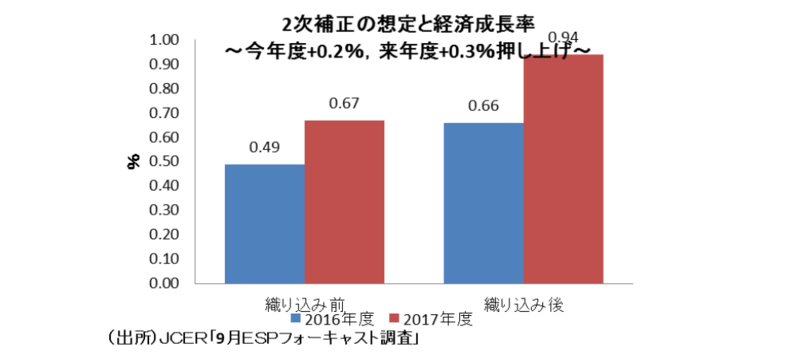

もう一つは、事業規模28兆円の大型の景気対策である。実際に中身を見ると、国が実際に負担をする真水部分は7.5兆円しかなく、今年度ベースでは5兆円強程度の真水の景気対策になるようである。それを踏まえると、今年度と来年度の経済成長率をそれぞれ+0.2ポイント程度、+0.3ポイント程度押し上げられると予測される。中身を見ると、公共事業系のウエートが大きいため、建設関連には一部恩恵が行く可能性はあるが、表面上の数字ほど大きな効果は期待できないことには注意が必要だろう。

国内の生産活動は、マクロ経済全体で見ると増産に転じ始めている。鉱工業生産の生産計画まで入れると、在庫率が下がっていることもあり、秋口以降は明確な増産基調になっている。マクロ経済全体で生産調整が終了している状況を見ると、日本経済はようやく最悪期を脱しつつあると見ることが出来よう。

今年は経済成長加速の期待

先にみたとおり、昨年の日本の経済成長率は3期連続のプラス成長であった。しかし、景気の実感を決めるのは民間需要がメインであり、円高・株安の影響から年度前半は個人消費と設備投資が芳しくなく、少なくとも昨年前半は企業や家計の心理が冷え込んでいたことがわかる。

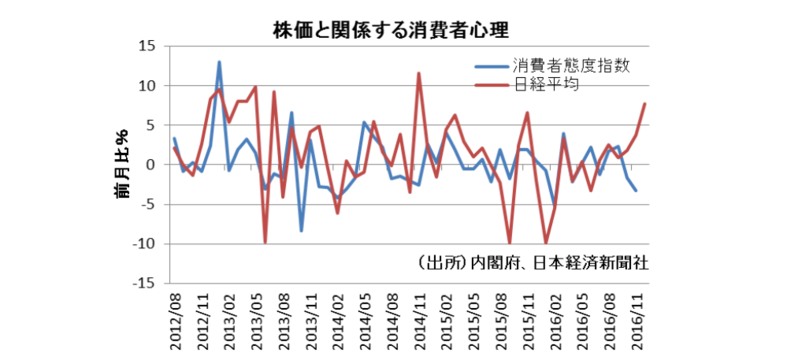

そんな中、明るい材料は個人消費である。株価の底打ち効果も出ている可能性があり、財布の紐の堅さをみる「消費者態度指数」は改善傾向にある。

消費税再増税の延期も来年度の景気に追い風になる。更に、政府は複数年にわたり28兆円の景気対策を予定し、対策は国内総生産(GDP)を今年度0.2%、来年度0.3%程度押し上げると試算されている。景気対策がない場合と比べ、来年度のGDPは累積で0.5%上がることになり、金額にして2.5兆円の押し上げ効果になる。年明けには今年度2次補正予算の経済対策4.5兆円の効果も出てくるはずである。

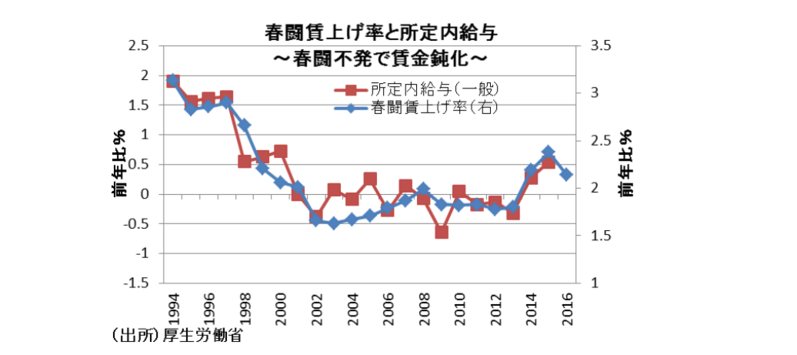

今年度の春闘賃上げ率はプラス圏を維持したが、伸びは鈍化した。今期の企業業績が悪化することや、生鮮食品を除く物価が下落していることからすれば、来年度はプラス幅が縮まる可能性が高い。

一方で個人消費が底堅い背景には、自動車や家電などの耐久財がある。耐久財は2009~10年度にエコカー補助金や家電エコポイントを受けて好調だった。内閣府の消費動向調査によれば、家電や車の平均使用年数は7~9年であることからすれば、今は買い替え時期が到来しつつあるため、賃上げ率が鈍っても底堅い動きが続くとみる。

9月以降の主要国の製造業景況指数は米国、ユーロ圏、日本、中国がいずれも改善している。製造業景況指数は最も先行するデータであり、来年にかけて海外経済が良くなると予測できる。

輸出の回復力が弱かった要因は急激な円高にあるが、現在は円高是正の局面に入りつつあり、来年にかけて1ドル=110円台以上が定着する可能性もある。事実、鉱工業指数を見ると12~1月にかけて増産計画となっており、海外経済の持ち直しを反映していると推察される。

こうした中、上振れシナリオとしては安倍首相が解散総選挙を実施し、与党が勝利することである。長期安定政権となれば歴史的に景気が良くなりやすくなり、与党が勝てばマーケットは好感するだろう。更に解散総選挙となれば、景気対策を実施する可能性があり、そうなれば2017年度の成長率も1%を大きく超えると期待できるだろう。

リスクはトランプの政策運営

ただ、トランプ政権誕生で米国が自国の産業と雇用を守ろうとする自国第一主義に向かっていく可能性が高いことには注意が必要だ。トランプは現在の累進課税を大幅に見直し、低所得者に手厚く、大規模な減税を行うと言っている。短期的な経済成長の押し上げ効果では、米国経済にとってプラス効果が大きいが、財政赤字は拡大する懸念がある。問題はどれだけ効果的なお金の使い方ができるかであろう。

一方、TPP絶対反対のトランプ政権では、米国の批准はかなり厳しいだろう。TPP加盟国の中で米国経済が占めるGDP比率は6割以上とかなり大きい。一般的に言うとTPPは、太平洋の経済連携を含む貿易とか通商政策的な位置付けでとらえられているが、中国の暴走を抑止する位置付けが重要である。さらに米国がTPPから抜けた場合には、ASEANは中国に取り込まれていく可能性がある。

中国には、AIIBの枠組みがあり、ASEAN地域の開発援助でも AIIBが大きなプレゼンスを示していく可能性がある。その他のアジアやアフリカ圏まで含めてそうした傾向は高まると予想される。世界的に長期停滞論のような状況になっている中で、数少ない成長が期待できる分野として,新興国のインフラ整備というテーマがある。当然日本もアジアの成長は取り込みたいと考えている。ただし、TPPが機能しなくなれば、中国側に相当部分を持って行かれてしまう可能性がある。中国のプレゼンスが高まった場合、インフラ関係では安全性や環境面での問題が危惧される。環境面での配慮も日本に比べると少ない可能性があり、それは世界にとって不幸なことである。

また、トランプ氏が主張する高い関税をかけ、自国産業を保護することは一見良さそうな政策に見える。ところが国際経済論的に考えれば、こうした政策を進めることは結果としてマイナスの効果を生み出す。得意な自国の産業を伸ばし、そうでないものは海外から輸入をする。そうした自由化政策を推し進めた方が、グローバル経済の拡大という意味ではプラスである。逆に最大の経済大国である米国が保護貿易に走ってしまえば、世界経済の停滞を通じて自国経済にネガティブな影響が出てくる。

トランプ氏が国内産業を保護する政策を推し進めた場合、輸出で稼いできた日本の産業界は相当厳しい状況が考えられる。特に、TPP締結で一番恩恵を受ける産業が自動車産業であるが、自動車産業には一転して逆風が吹く。自動車産業は日本経済の屋台骨を支えていることからすれば、日本経済全体としても相当厳しい状況が考えられる。

対日政策についても、かなり見直しの可能性が出てくる。特に安保ただ乗り論を主張して、日本へさらに支出を強いる可能性は大いにある。日本はただでさえ社会保障費を中心に財政が拡大している。今後、財政負担が避けられない中で、ここで軍事費的な部分が拡大すると非常に厳しい状況である。また、米国が内向き化することからアジアが不安定化し、地政学的リスクが高まる可能性も否定できない。

また、トランプが大統領になって内向き政策になると、国際政治・経済の中で、中国が動きやすい環境になってくる。そうなると、日本の対中政策という意味では、日本にとってはやりにくい。トランプ大統領によって、来年以降、中国のプレゼンスがさらに高まる可能性にも注意が必要だ。

国内の懸念材料と中小企業の成功事例

一方の国内では、来年の春闘がこのままだと結構厳しい可能性があるとの見方がある。春闘の賃上げ率は、①前年の企業業績、②人手不足感、③物価上昇率に影響を受ける。特に物価上昇率が、大きな決定要因になっており、物価が上がっていれば、それだけ従業員の生活水準を維持するために賃上げの要請がしやすい、ということになる。実際の物価はこれまでの円高の影響で今期のインフレ率や業績はそこまで期待できない。労働需給だけは、失業率が3%まで下がって逼迫しているが、再度為替レートが円高に転じてしまえば、来年の賃上げ率が下がる可能性もある。

ただ先述の通り、これまでのように消費が減り続けていくという局面は脱し始めてきている。従って、いかに個人消費の耐久財買い替えサイクルが持続している間に、円高がある程度是正されて、企業マインドが戻ってくるかというところにかかっている状況だといえる。

こうした中、日銀短観によると、特に製造業で業況が良いと答える企業の割合を見ると、大企業よりも中小企業の方が多いことがわかる。これは、中小でも好業績を上げている企業が多いということを示している。

中小企業庁によれば、こうした最近の中小企業成功のトレンドには大きく二つある。一つ目がITの導入である。大企業はIT導入済で改善の余地は少ないが、中小企業はクラウドサービスを導入して業務効率化することにより、収益拡大に繋げる成功事例もある。

二つ目が、特に中小企業であれば単独だとなかなか厳しい中で、企業間ネットワークを形成して、成功をしているというのが最近のトレンドである。例えば大阪のネジ卸の会社は、中小企業4社でネットワークを形成し、受注から出荷まで、部品の一貫生産を可能にし、完成部品を短納期で納品できる仕組みを作って、事業化に成功している。

また、イノベーションまで行かなくても、端的に販路開拓で成功しているケースも最近目立つ。ここには、①グローバル展開、②ITの有効活用、③デザイナーの有効活用、とポイントが三つある。

大阪にある土鍋を作っている会社では、デザイナーと連携した新しいデザインの商品を開発して、フランスの見本市に出展して評価され、それがネットで広がり、他の海外や国内でもネット通販で販路獲得に成功している。デザイナーがポイントになっている背景としては、日本特有の文化風潮もあり、デザイン性や芸術性とか他には真似できないものがあるため、こうした部分をいかに有効活用できるかが勝負の分かれ目だと考えられる。

最後に、日本でも地方に行けば地方に行くほど、人材不足や定着の問題があり、それに対する決定打はない。しかし、面白い取り組み事例もある。広島では、NPO法人や自治体や商工団体で組織し、中小企業間で人材のローテーションを行っている。人手の過不足を補完するだけではなく、様々な経験をさせて将来を担う人材を育成する取り組みであり、参考になるのではないだろうか。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 首席エコノミスト 永濱 利廣