要旨

●2017年度の当初予算案が閣議決定となった。社会保障を中心とした歳出抑制を伴う改革が実施されるなど、財政規律に一定の配慮がみられる予算と評価できる。ただ、2017年度の補正予算がどのように編成されるかをみるまでは財政政策の方向性を見出すことはできない。財政再建計画の中間目標が2018年度に設定されており、次年度繰越によって目標の基準値に影響する2017年度補正予算への注目度は高い。

●当初予算の中身を細かくみていくと、介護納付金の総報酬割の導入等によって、社会保障関係費の0.1兆円の削減が行われているが、現役世代の社会保険料増を伴うなど「高齢者から現役世代の再分配」の性格は薄くなっている。2018年度予算編成時に向けて、“所得”ではなく“金融資産”に応じて社会保障給付の多寡が決まる枠組みが議論されるスケジュールで、実現すれば富裕層・高齢者層の資産再分配が促されることになる。その具体的な制度内容に注目が集まろう。

●子育てなどの重点項目に追加の予算措置が行われているものの、その規模は小さい。高齢化の進行と歳出抑制の必要の下で、裁量的な歳出枠が縮減していることを象徴する予算でもある。

●当初予算ベースの新規国債発行額が2016年度から減少していることが示されているが、既に2016年度補正予算で追加の国債発行が決まっており、この比較にあまり意味はない。利払費にかかる想定金利の引き下げは、2017年度補正予算の財源を少なくする方向に作用すると見込まれる。

歳出目標を遵守した2017年度当初予算

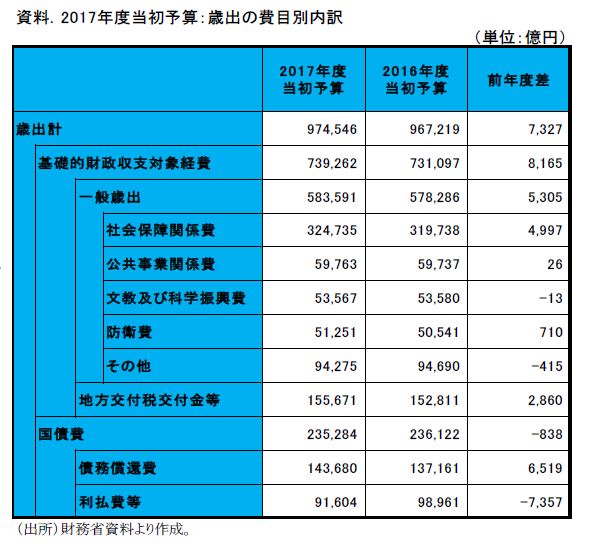

2017年度当初予算案が閣議決定となった。予算額は97.5兆円で当初予算段階では最大規模となる(決算段階では2009年度の100.97兆円が最大)。

歳出項目別にみると、歳出総額は2016年度の当初予算対比では0.7兆円の増加となっており、政策経費(基礎的財政収支対象経費)は0.8兆円の増、国債費は0.1兆円の減である。政策経費のうち、社会保障関係費が0.5兆円の増となっているほかは、防衛費が710億円の増額となっている点が目立つ。社会保障費の累増が引き続き歳出増加の主因となっている。一般歳出の伸びは2016年度当初予算対比+0.53兆円で、財政再建目標で掲げている「一般歳出の伸びを3年で1.6兆円、社会保障関係費の伸びを3年で1.5兆円にする」目標(歳出目安)はともに達成されている。財政規律に一定の配慮がみられる予算であるといえる。

ただ、当初予算のみで財政政策の方向性を見出すことは難しく、鍵を握るのは補正予算である。これまでも、毎年編成される補正予算が財政拡張・抑制の方向感を定めてきた。財政再建計画の中間目標として、2018年度のプライマリーバランスをGDP比1%まで縮減する目標が掲げられており、それに影響しうる2017年度の補正予算は財政政策の方向性を見定める上で重要度が高い(この点は、弊著Economic Trends「「財政拡張の風」は日本にも吹くか?~2017年度予算編成方針から今後の財政運営を占う~」(http://group.dai-ichi-life.co.jp/dlri/pdf/macro/2016/hoshi161129.pdf )において、論点整理を行っています)。

社会保障縮減で歳出規律を遵守

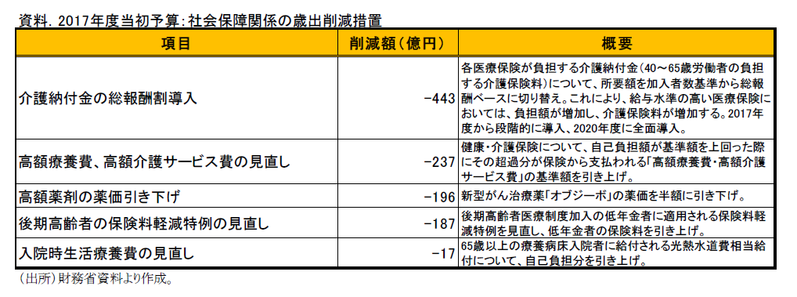

今回閣議決定した当初予算案の内容を細かく見ていこう。社会保障関係費は32.5兆円と前年度当初予算から0.5兆円の増額となった。①雇用保険給付の国庫負担割合の引き下げによって0.1兆円の減額、②医療・介護における制度改革により0.1兆円の歳出削減が行われている。この結果、2015年度に定めた財政再建計画の歳出抑制のメド(2016~18年度の伸びを+1.5兆円、したがって年当たり+0.5兆円)が遵守された形である。②の内容は資料の通りである。

記載の通り、「介護納付金(保険料)の総報酬割導入」が最大の歳出削減項目となっている。現役世代の社会保険料負担の増加が、国庫負担を減じる形だ。「高額療養費の見直し」は、高齢者(70歳以上)の医療費自己負担分の増加に繋がるものだ(現役世代については2015年に類似の措置が実施済み)。負担を伴う改革に踏み込んだ点は素直に評価されるべきであるが、現役世代の社会保険料増が歳出削減の原資となるなど、日本の社会保障の課題の一つである「高齢世代から現役世代への再分配」の性格は薄いものである。求められているのは単なる歳出抑制に留まらず、給付が高齢者に集中、現役世代に過重な負担のかかる現行の社会保障制度の枠組みを見直すことである。

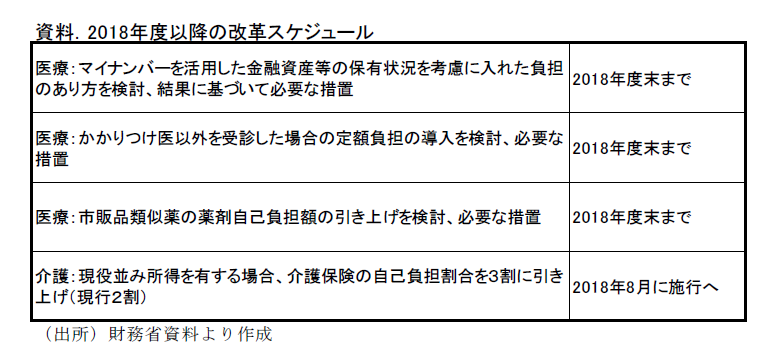

そうした意味で今後注目したいのは、2018年度予算編成に掛けて議論されることが計画されている改革項目である。特に、医療保険において2018年度末までに「金融資産保有状況に応じた負担のあり方を検討、必要な措置を講ずる」とされている。マイナンバーの導入を背景としたもので、従来の「所得」をベースに社会保障給付の多寡を決める枠組みから、「資産」をベースに定める仕組みへの転換が図られようとしている。主に金融資産の多い高齢者の負担増につながることが予想されるほか、富裕層からの資産再分配が促されることになる。2018年度の当初予算編成にかけて制度設計に関する具体的な議論が進んでいくことが見込まれ、その内容には注目が集まろう。

歳出構造硬直化のもとで、重点項目への予算配分は手薄

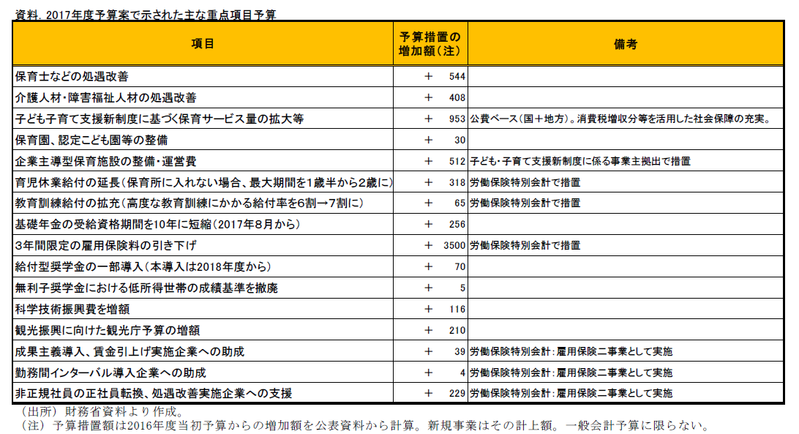

歳出削減の一方で、改革の重点項目である“一億総活躍”、“経済再生”、“働き方改革”などに関する予算は積み増しが行われている。概要は資料の通りである。主に保育士の処遇改善や保育所の整備に予算が充当されているほか、雇用保険料の引き下げ(2017~2019 年度の時限措置)などが行われる。また、働き方改革の面では、勤務間インターバル制度や非正規社員の待遇改善を実施する企業に対してインセンティブを付与する。政策課題である「長時間労働の是正」や「同一労働同一賃金」の政策目標に沿ったものとなっている。

ただ、歳出全体の抑制が求められる中で、小さな予算措置に留まっている側面は否めない。また、雇用保険財政に余裕のある労働保険特別会計を用いた措置が目立っており、一般会計の枠外から政策経費を捻出している点も特徴的である。高齢化による社会保障費の膨張圧力と財政再建の必要性の中、歳出の硬直化が進展、裁量的に利用できる歳出枠が小さくなっていることを象徴している。

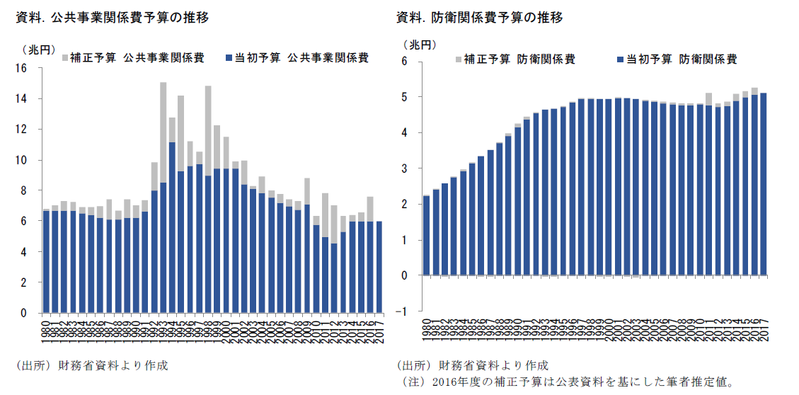

防衛関係費において大きくなる補正予算の存在感

公共事業関係費は6.0 兆円計上された。これは、2016 年度当初予算からほぼ横ばい(正確には+26 億円の増加)の水準であるが、2016 年度には既に計1.6 兆円の補正予算が計上されている。そのため、仮に2017 年度に補正が編成されないとすれば2017 年度の公共投資予算は前年度から減少することになる。また、防衛関係費は5.12 兆円と前年度当初予算(5.05 兆円)から増額となっている。防衛関係費は当初予算ベースでこのところ緩やかな増額傾向にあるほか、補正予算での計上額が拡大していることが目に留まる。

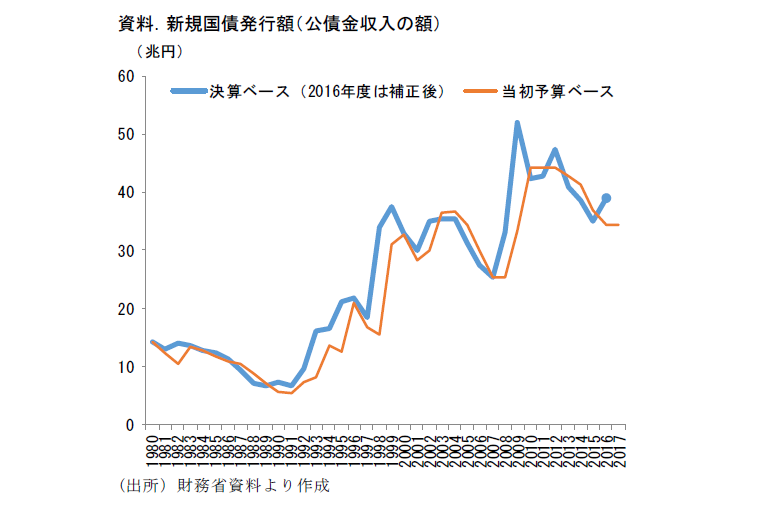

当初ベースの「新規国債減額」にあまり意味はない

新規国債発行額は34.4 兆円、当初予算対比では▲622 億円の減額で、政府資料でも財政健全化の進捗が示されている。しかし、当初予算ベースでの比較にあまり意味はない。16 年度は第2次・第3次補正予算において追加で4.5 兆円の国債発行を実施しており、新規国債発行額は16 年度時点で増加に転じる見込みであるためだ。

また、歳入面をみると外為特会の剰余金受入の拡大等によって税外収入は5.4 兆円と前年度当初予算から0.7 兆円拡大している。また、積算金利(予算策定の際に用いる長期金利の前提値)を、2016 年度の1.6%から1.1%に引き下げており、これも新規国債発行額の減額に寄与している。特殊要因によって歳入増・歳出減に繋がっている側面もあり、これをもって財政再建が進んでいると評するべきではないだろう。実際には、円高に伴う税収の伸び悩みによって、国の財政収支の改善は一旦足踏みしていると考えられる。

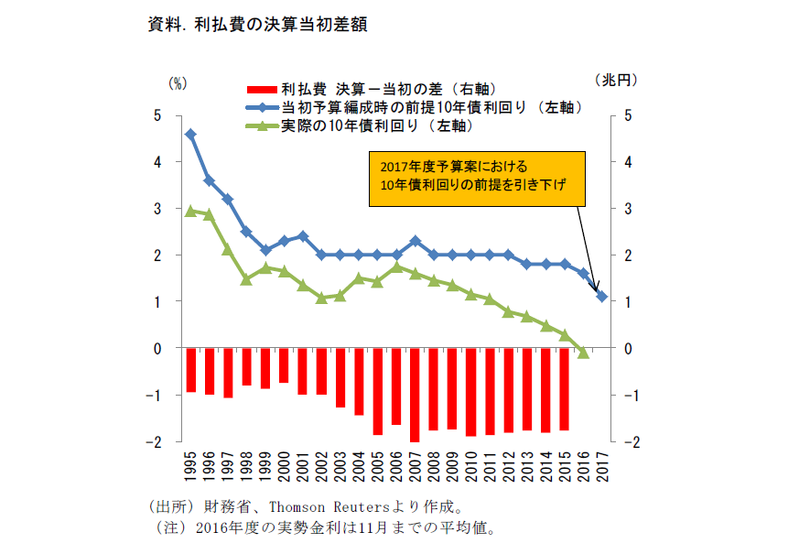

想定金利の引き下げは補正財源を減じる要因

なお、これまでも当初予算編成時点で高めの金利前提が置かれていることによって、利払費の不用額が毎年2兆円弱程度発生しており、その多くはその年の補正予算の財源となってきた。今回、当初時点での金利前提を比較的大きな幅で引き下げたことにより、例年よりも利払費不用額が小さくなる可能性がある。これは、2017年度補正予算の財源を少なくする要因となろう。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 副主任エコノミスト 星野 卓也