円安が進み、2017 年春には消費者物価を押し上げる効果が見込まれる。その図式は、2013 年に極めてよく似ている。エネルギー要因をマイナスからプラスへと転じて、幅広い財・サービスへと押し上げが働く。日銀は、2013 年の効果を注意深く検証して、2017 年のデフレ脱却へとつなげることが期待される。

2013 年の再現

物価の見通しは、当面、円安によって輸入物価発の上昇圧力が働く。もちろん、この物価上昇圧力は、円安次第と言える。今後、2017 年にかけて、円安が意外に長持ちしたとき、2012 年末から2013 年前半にかけて、円安が進行した時期と同じような物価上昇が年全体の消費者物価を押し上げることになるだろう。

筆者の着眼点は、2017 年にかけての為替動向が2013 年とよく似ていることにある。当時、民主党政権から自民党政権へと劇的な交代が起こった。今回は、米国の政権交代が起点になっている。2012年末の日本は、安倍政権下での金融緩和、すなわち円安圧力が相場を動かした、そして、2013 年に入ると、アベノミクスが市場の話題をさらう。今回は、FRB の利上げが2016 年末から2017 年にかけてのドル高を演出する。そして、2017 年は、トランプ政権の経済刺激策、つまりトランプノミクスによる米経済の成長期待が次なるテーマになると予想する。筆者は、トランプノミクスには、冷ややかな見方であるが、その話題性を完全に無視すると先行きを読み誤るリスクも同時にあると考えている。2017 年を考えるとき、奇しくも米国の政権交代が2013 年の日本の政権交代が起こした波紋と鏡で写した正反対の図式(ミラー・イメージ)として、物価上昇圧力を生むと予想する。

ドル円レートも大きく動く

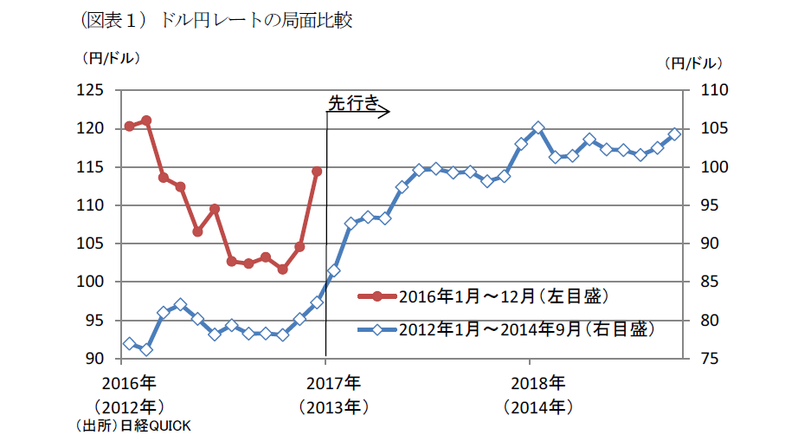

為替レートの変化について、2012~2013 年の期間と、2016 年の推移を比べてみたい(図表1)。

2012 年はその前年から1 ドル76 円~82 円のまさしく超円高が続いていた。それが、2012 年11 月頃からにわかに円安へと振れた。約半年かけて80 円から100 円へと2 割前後まで円が減価した。それに対して、2016 年は、100 円近辺から118 円台まで急速な円安である。2013 年の円安は、現在よりも振れ幅が大きいが、現在の円安はさらに進んでいく可能性がある。

確かに、2013 年は、黒田総裁の登場で、追加緩和観測に弾みをつけて、円安予想を助長した。それに対して、トランプ相場は、反転リスクが強く警戒されているのは事実だ。一方、FRB の追加利上げが2017 年の3 月、6 月、9 月、12 月のどこかで実施されると、米経済の強さと相まって、ドル高を促すことも否定できないはずだ。

トランプノミクスは、米国へのドル資金の還流を促すとすれば、ドル高・米株高のシナリオも続く。その流れは、日本にも円安・株高をもたらすだろう。

輸入物価の上昇圧力

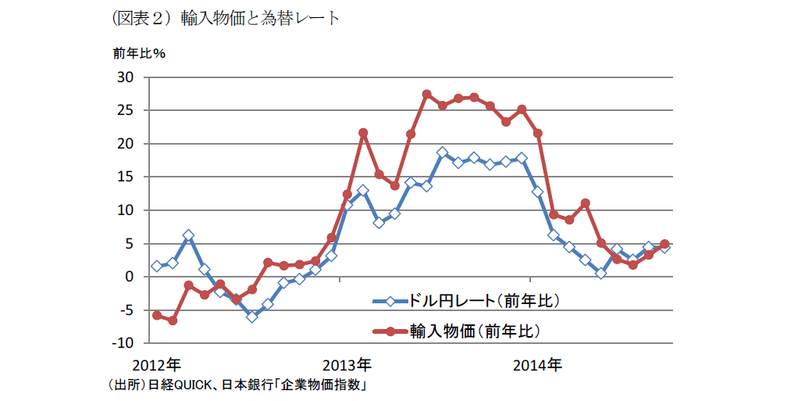

2012 年末から2013 年央にかけて、輸入物価はドル円レートの前年比に、おおむねパラレルに上昇基調を強めている(図表2)。この経験則を2017 年にあてはめるとどうなりそうか。ドル円の前年比は2017 年3 月にプラスに転じる見通しである。ならば、2017 年春頃から輸入物価の値上がり要因が話題になるとみられる。原油要因も、2017 年1-3 月に上昇寄与度を強めるだろう。おそらく、両者が相まって、2017 年前半の物価上昇圧力として存在感を大きくしていく。

消費者物価については、タイムラグがある。原油価格にしても、電力料金は3~6 ヶ月遅れて、じわじわと表れる。2017 年全般に亘って、消費者物価は、エネルギーや食料品など輸入関連の分野で上昇圧力を増していくだろう。

2016 年平均のドル円レートは、1ドル109 円である。年初の1ドル120 円の部分が年平均値を上げている。2017 年の平均レートを1 ドル115 円と設定すると、前年比は5%に減価率になる。計算上は、この仮設値ならば、2013 年ほどの物価上昇圧力にはならない。

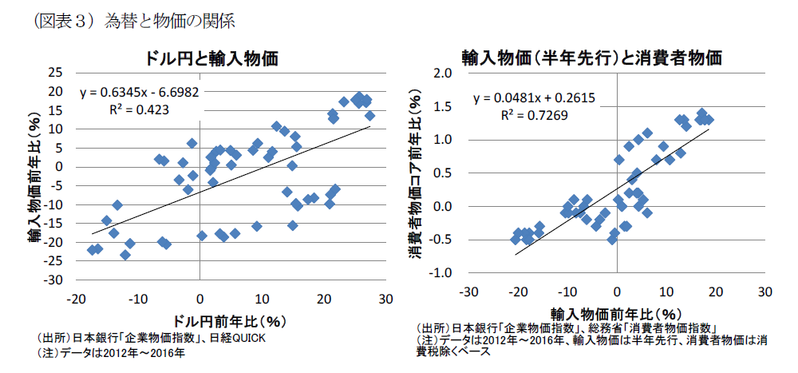

ただし、時期を変えてみると、また姿が変わる。2017 年秋から冬にかけては、前年比で見て10%の円安になる。その効果を弾くと、輸入物価に対しては6%、消費者物価に対しては0.3%の押し上げとなる(図表3)。2017 年は、年後半にかけて、消費者物価が円安によって、押し上げられることになろう。

実体経済の変化の必要性

2013 年に円安が引き起こした物価上昇圧力に対して、黒田総裁は、前向きな循環メカニズムが働いて、持続的な物価上昇へとスイッチすると強調していた。確かに、2013 年は消費者物価が安定的に上昇してきた。おそらく、今回も同じような見通しを述べるに違いない。2013 年の上向きのトレンドは、2014 年10 月の追加緩和で後押しされたが、2014 年4 月の消費増税で流れが止まった。今回は、2019年10 月まで増税はなく、目先、円安発の物価上昇圧力を妨げるものはないとみられる。

もっとも、外的ショックがなくても、循環メカニズムによる内発的な物価上昇を小幅に抑える圧力は存在する。それは、多種多様なデフレ圧力である。例えば、2017 年の春闘はどうであろうか。やはり、円安による企業収益の持ち上がりで、ベースアップ率を高めようという経営者は多くないと考えられる。予想される消費者物価の上昇率と対比して、物価を上回る実質賃金のプラス幅が確保できるのかどうか心許ない。

同様に、円安に反応して、国内へ生産拠点を回帰させたり、能力増強投資に動く企業も少なくないのではあるまいか。2013 年は、実体面でさまざまにデフレ圧力が残っていることが物価上昇を阻んだ。

日銀が、円安効果を宣伝することで、インフレ・マインドを強くしたいという願望は理解できるが、2013 年に成功しなかった戦略をそのまま2017 年に繰り返すとせっかくのチャンスを逃すことになりかねない。2013 年に足りなかったのは、実体面でアベノミクスの成長戦略が停滞したことが原因であり、今度こそ成長戦略に本腰を入れるべきであろう。

今になって思えば、9 月の総括的な検証で根強くデフレ・マインドが残っていることを半ば無視したことが悔やまれる。正しい反省なくして、2017 年のデフレ脱却は成功しえないということだ。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生