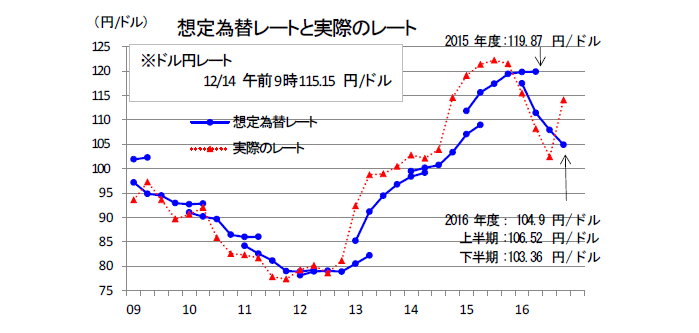

大企業製造業の業況判断DIは、2015 年6月以来の改善となった。これで米経済拡大を受けて、企業のマインドは良くなっていることが確認された。もっとも、想定為替レートは、9月から12 月にかけて年度平均を円高方向に修正している。ここには、トランプ氏の言動が読めないことが重石になっていると読める。

+4ポイントの業況改善

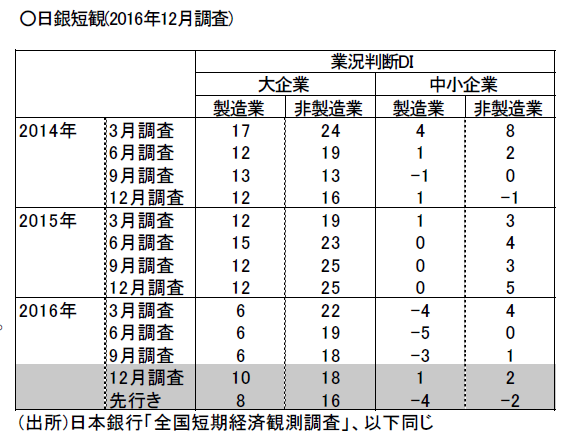

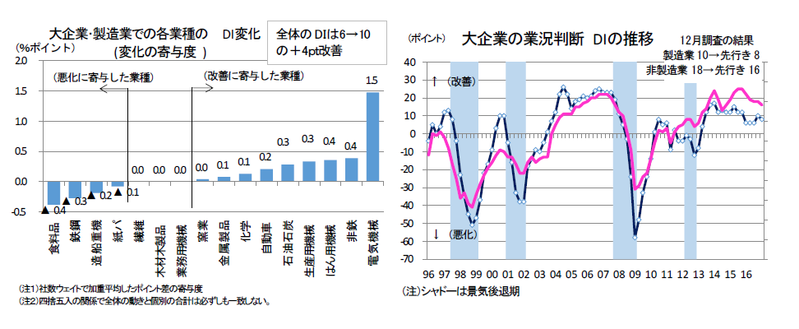

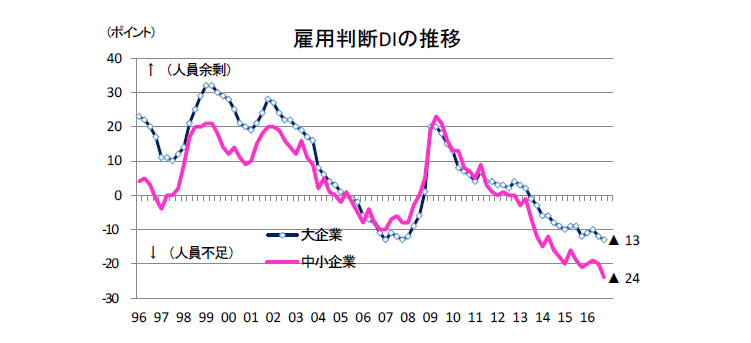

日銀短観12 月調査は、大企業・製造業の業況判断DIが前回比+4ポイントの改善となり、「良い」超の10 となった。改善した業種は、電気機械(前回比+9ポイント)、はん用機械(同+8ポイント)、非鉄(同+12 ポイント)が主なものである。米経済の拡大に加えて、新型スマホの生産増が複数の業種に好影響を及ぼしている。原油市況の底入れも、石油・石炭製品(同+17 ポイント)の業況を大きく持ち上げた。

一方、自動車(同+2ポイント)は北米の販売改善が遅れているため、DIの変化幅は限定的であった。円安の後押しも予想されたが、2016 年度の想定レートは104.90 円/ドル(9月時107.92 円/ドル)とかなり厳しめにみていた。トランプ相場で急伸する円安に関して、多くの企業がまだ様子見をしていることがわかる。先々のトランプ・リスクに対して、まだ警戒心を緩めていないということだろう。これがFRBの利上げによって定着してくれば、製造業の業況改善が上方修正されると考えられる。そうした意味で、今回の改善はさらなる上方修正の余地を残したと理解してよいだろう。

非製造業については、業況DIは前回比横這い(前回18→今回18)だった。この慎重さの理由は、個人消費が振るわないからである。小売(前回比▲4ポイント)、対個人サービス(同▲3ポイント)、宿泊・飲食サービス(同▲3ポイント)と軒並み悪化。電気・ガス(同+5ポイント)、対事業所サービス(同+4ポイント)が穴埋めをし た格好である。

中小企業は、製造業こそ前回比+4ポイント改善しているが、非製造業は前回比+1ポイントに改善幅は小さくなっている。マクロ経済は、外需の追い風が吹き始めて、景気再拡大に転じたことが確認できる。同時に、個人消費の低迷は、相変わらず続いていて、大きな課題を残している。

事業計画は極めて慎重

企業のマインド改善は喜ばしいが、これがどこまで本物なのかが問われる。国内の製商品・サービス需給DIは前回比+2ポイントの改善、在庫DIは▲1ポイントの過剰感の縮小となっている。価格面では、販売価格DIが前回比+3ポイントの上昇、仕入価格DIが+7ポイントの上昇である。DIに表れているのは、緩やかなペースでの改善である。

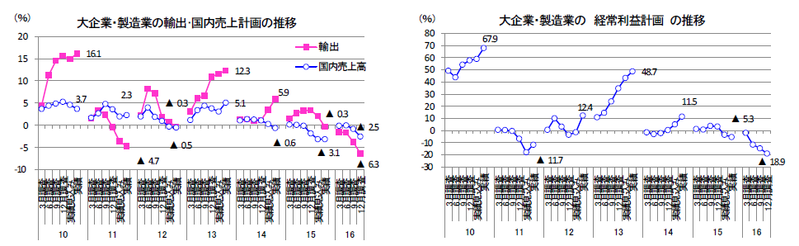

一方、慎重さが目立っているのは、売上計画と経常利益計画である。前述した通り、想定為替レートは9月から12 月にかけて2016 年度平均が円高へと修正された。トランプ相場による円安急伸を信じ切っていない。従って、2016 年度の売上計画は、前年比▲3.7%(9月からの修正率▲2.0%ポイント)と厳しくみている。2016 年度の経常利益計画は、前年比▲18.9%(同▲5.0%ポイント)とさらに厳しい。この下方修正は、過去のデータを調べてみても、12 月調査に存在する季節的変動でもなさそうだ。米経済の拡大が年後半から進んできていることはマインド面で肯定的に受け止めていても、決算に絡んでいる事業計画は、トランプ氏の言動が読めないので、慎重なスタンスを堅持していると考えられる。

人手不足感は強まる

マクロ指標の中で、完全失業率は、景気が足踏みしていても、3.0%近くまで低下してきた。もしも、ここから景気拡大となれば、人手不足はさらに極まっていくと予想された。今回の短観では、中小企業・全産業が前回比▲4ポイントの「不足」超幅の拡大となった。大企業・全産業は前回比▲1ポイントと変化幅は小さかったが、中小企業が製造業で前回比▲5ポイントと不足感を強めていたことに主導されて、全体でも全規模・全産業が前回比▲4ポイントの不足方向への変化となった。

なお、6・12 月調査で実施される新卒採用計画では、2017 年度の中小企業の採用計画が前年比12.7%と大きくプラスになっていた。いよいよマクロの正社員採用も、大企業から中小企業へと積極姿勢に転じていることがわかる。さて、この傾向が賃上げへの後押しになれば、デフレ脱却に近づく。

設備投資は非製造業がやや遅れている

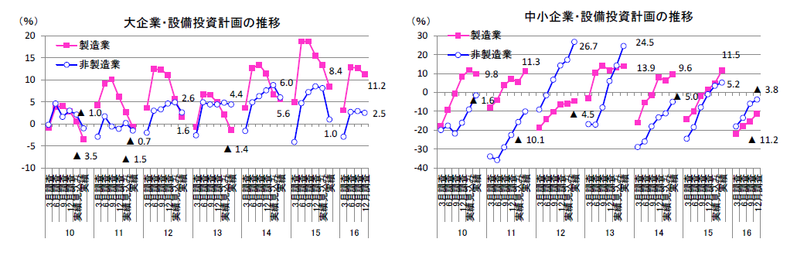

次に、2016 年度の設備投資計画である。大企業・製造業は、前年比11.2%と2桁のプラス計画であった。前回比で下方修正ではあるものの、毎回12 月に修正される幅としては大きくない。製造業は、順調に設備投資を積み重ねしていくという見方である。

むしろ、慎重なのは、非製造業である。これは、中小企業でも共通している。業況のところでも、個人消費の回復が遅れていた。ここには人口減少により、市場のパイが縮んでいくことの警戒感があるのだろう。市場拡大の前向きな展望が描きにくいから、非製造業、すなわち内需産業は事業拡大を目指すことに慎重なのである。

なお、前向きな変化として、大企業・製造業で生産・営業用設備判断DIが前回比▲2ポイントの「過剰」超幅の縮小となった。規模別にみても、大企業・中堅企業・中小企業の製造業がいずれも、過剰の解消へと変化した。人口減少の重石がある一方で、外需の牽引力が投資を誘発する作用もじわじわと効いてくるであろう。

今後の金融政策

12 月短観の結果について、黒田総裁は満面の笑みで眺めていることだろう。9月の政策見直しは上手くいったと頷いている。これで当面、追加緩和はなくて済みそうだという読みである。

確かに、トランプ・リスクは全ての日本企業の不安として共通する。とはいえ、米経済が順調でいさえすれば不安は随分と少なくなる。円安・原油高と市況改善は、マーケット・センチメントを好転させて、同時に物価上昇圧力にもなる。

一方、今回の結果が逆にDI悪化になっていたならば、黒田総裁は非常に苦しかっただろう。なぜならば、もはや追加緩和の余地はないからだ。今回の借入金利水準判断DIをみると、「低下した」という回答が3月調査以来、段階的に少なくなっている。つまり、年初のマイナス金利政策導入の前向きな効果は、ほぼ出尽くしているということである。追加緩和のメニューにマイナス金利の深掘りという選択肢は残っているが、その効果はプラスの意味でほとんどない。資金繰りの「楽である」超も大企業では横這いである。

もはや背水の陣だからこそ、日銀は今のところ9月の捨て身の掛けに勝利した喜びにひたっているのだろう。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生