最近の法人企業統計では、2016 年4-6 月から企業の収益拡大が進んでいたことがわかる。しかし、半期の決算では、上期は減益という企業が多かったように思う。これは、前期比と前年比の見方の違いによる。2017 年の論点として、これからの企業収益の見方を慎重にみるかどうかで賃上げを通じたルートなど好循環の波及効果が変わってきそうだ。

生産水準の底入れ

トランプ大統領の就任が決まり、株価上昇と円安が急伸した。これをトランプ相場と呼ぶから「すべてトランプのお陰」だと勘違いする人が増える。実は、2016 年の中でじわじわと実体経済が好転する変化が進んでいた。

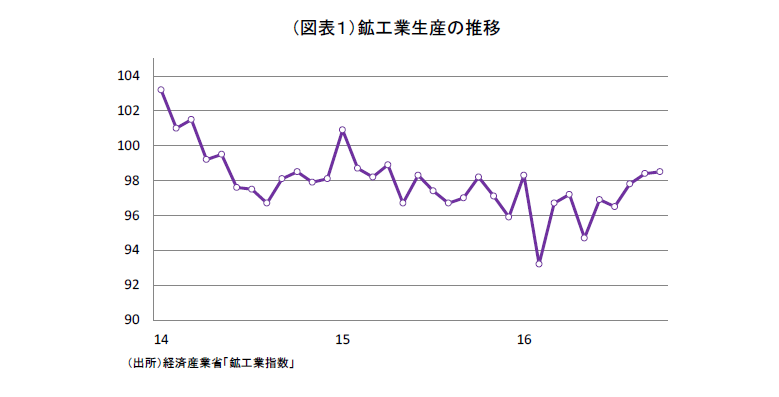

最も早くから兆しが表れていたのは、製造業の生産活動である。経済産業省の「鉱工業生産」では、季節調整の加工を行った生産指数が2月に底をつけた(図表1)。

その後は、緩やかな回復基調を辿っているが、4 月に熊本地震による生産の落ち込みがあって、6 月以降は挽回生産と重なって、生産回復が本物であるかどうかが判別しにくかった。均してみると、四半期ごとの生産水準は2016 年4-6 月+0.2%、7-9 月+1.3%、そして筆者の計算では10-12 月も+1.4%程度は上昇が続く見通しである。製造業の収益は、生産活動が活発化すれば、工場稼働率が高まって、財務面で固定費負担が低下する。そのため、経常利益は、稼働率の上昇とともに急速に増えていくものである。

前期比と前年比

もっとも、企業決算では、2016 年度上期は減益だったと記憶している人が多いのではないか。確かに決算は、減益という発表が多かったのは事実である。ひとつの理由は、2016 年にかけて円高が進行して、年初1 ドル120 円台だったところから為替の円高が1 ドル100 円前後までになった。この傾向は、前述のトランプ相場で11 月半ばから変化している。為替の前提が2016 年度の通期では上向きに表れてくるだろう。

もうひとつは、数字のマジックによって、景気が回復しても、企業収益がマイナスにと受けとめられてしまうトリックがある。

例えば、財務省「法人企業統計」では、製造業(全規模計)の2016 年 度上期の経常利益・前年比は△18.1%である。2015 年度下期の前年比△20.9%と比べても、同程度の減益が続いていることがわかる。ところが、前年比、正確には前年同期比という比較方法を別の尺度で測ると違った評価になる。

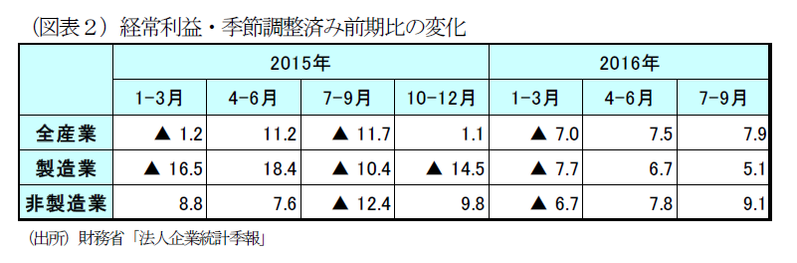

データの季節調整という処理をして、四半期ごとに季節変動の調整をかけると、前四半期との対比がどう変化したかがわかる。法人企業統計のデータは、製造業の経常利益は、2016 年4-6 月は前期比伸び率が+6.7%、7-9 月は+5.1%と連続してプラスとなっていた(図表2)。この変化は、生産水準が2016 年2 月をボトムにして回復していることと整合的な変化と見ることができる。こうした変化は、製造業だけではなく、非製造業でも同様である。非製造業も、2016 年4-6 月+7.8%、7-9 月+9.1%と製造業を若干上回るペースで収益改善している。

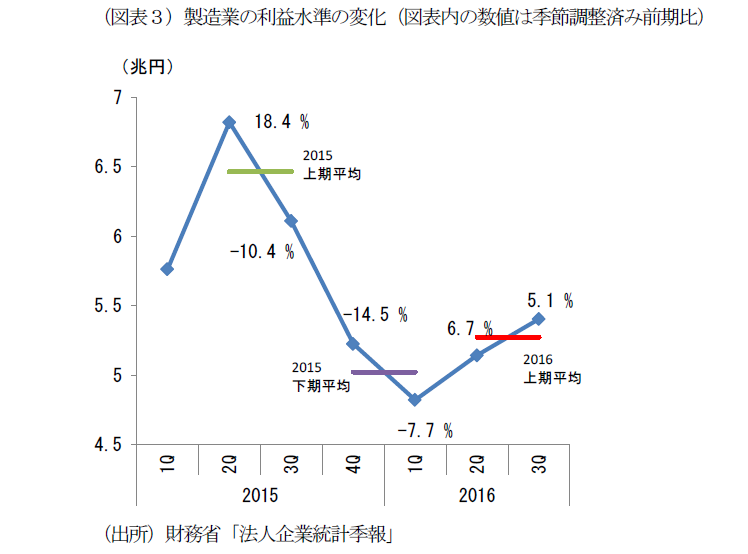

この違いについて、少し丁寧に説明する必要がある。前期比伸び率は、利益水準の変化をひとつ手前と比べたものである。秒針が進むように、水準のアップ・ダウンがみてとれる。それに対して、決算発表で用いられる前年同期比には、前年の上期水準が高いほど、本年の上期の伸びが低くみえる。おそらく、2015 年度下期は10-12 月、2016 年1-3 月と前期比での落ち込みが著しく、たとえ、2016 年4-6月と7-9 月が多少プラスになっても、2015 年度上期の平均水準から2016 年度上期の平均水準は減っているのだろう(図表3)。2015 年9 月末の1,000mの標高から2016 年3 月末までに700m下山してきて、その後2016 年4-9 月にかけて、300mほど登ったとしても、まだ、2016 年9 月末の標高は600mの地点である。2016 年9 月の前年比で1,000mと600mを比べて△400mになる。前期比では+300mだったとしても、前年比は△400m。

結局、筆者が言いたいのは、直近の決算がマイナスだったことで、企業経営者はマイナス思考に陥りやすいかもしれないが、業績の変化は上向きだと言うことである。

2017年の環境

米経済の拡大が日本の輸出増を通じて、しばらくは製造業の生産水準の押し上げに寄与する状況が続くとみてよい。一旦始まった米経済の上向きトレンドは2 年程度継続してもおかしくない。注意すべきは、FRB の利上げがブレーキをかけて拡大期を短くしてしまうことだ。反面、トランプ政権が減税やインフラ投資を大胆に行えば、成長は加速する。米金利水準が低いことなどを総合的に考慮すると、2017 年中に米経済が失速するシナリオは可能性が低いとみられる。

むしろ、リスクはトランプ政権とFRB の関係がこじれて、円高になることだ。2015 年度のドル円レートの平均は1 ドル120.1 円、それが2016 年度は107.1 円(2016 年12 月~2017 年3 月まで110円/ドルと置く)になる。もしも、2017 年度の平均が107 円よりも円安になると、企業収益を押し上げる要因となるイメージである。

もうひとつの論点は、外需から内需への好循環の波及である。特に、春闘においては、まだ慎重論が根強いと見られる。例えば、2016 年度上半期が前年比減益だから、2017 年も収益が厳しいとみる経営者が多ければ、春闘もそうした慎重論に流される。この点は、エコノミストたちの前期比の変化と、決算データを前年比でみる尺度の違いから来る見解の差が響いてしまう状況である。

今後、本決算のところで、「2016 年度は増益」でしたとなっても、企業が賃上げに慎重に臨んだとすれば、また、2017 年は企業の金あまりが増えることになりかねない。デフレ脱却のチャンスのときだからこそ、数字の変化を読み誤ってはいけない。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生