要旨

● 配偶者控除が改正される。本改正により、配偶者特別控除の適用範囲が103万円から150万円に拡大される一方で、配偶者控除には年収要件が付与されることになる。

● 本改正により、就労状況に変化がなければ、中低所得層では配偶者が103万円超に就労を拡大した場合に、世帯手取り収入が増加することになる。一方で、高所得層では配偶者が103万円超の就労をしなければ増税だ。“高所得世帯では働かなければ増税、中低所得世帯では働けば減税”という形だ。

● しかし、就労への影響を考える上で重要な“就労の壁”については今回の改正では解消しない。配偶者手当や社会保険制度による“就労の壁”は変わらず存在しており、これらの改革が進まなければ、中低所得のパート就労者が就労を拡大するかは疑問だ。中低所得のパート就労者が就労を拡大しなければ、今回の改正は単に高所得層に増税しただけということになってしまう。

● 就労調整の問題を解消するには、税のみでは力不足である。給与制度、社会保険制度、保育・介護環境など、多様な人材の多様な働き方を受容する社会作りが必要だ。

配偶者控除制度改正が決まる

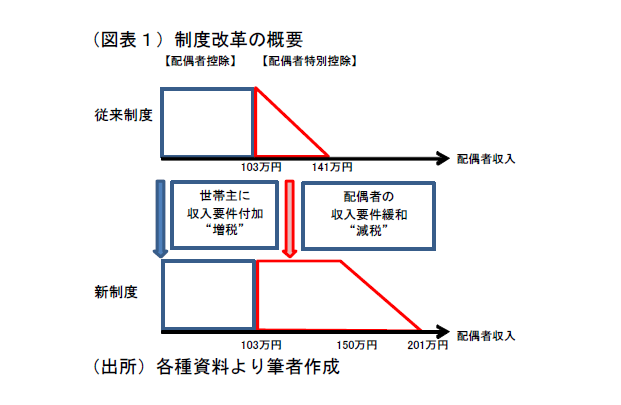

H29年度税制改正の目玉の一つである配偶者控除の改正について、その内容、効果をみていく。まず、今改正でなされる配偶者控除の改正内容について確認してみたい。配偶者控除適用拡大と称されることが多いが、正確には、配偶者控除への年収要件の付与と配偶者特別控除の拡大である。

配偶者控除とは、給与収入が103万円以下の配偶者をもつ世帯主に38万円の所得控除を与えるものである。これは、所得の無い(少ない)ものを扶養する世帯主の税負担能力を調整するためのものである。これまでの制度では、給与収入が103万円以下の配偶者をもつ全ての世帯主に与えられていたが、新制度では給与収入が1120万円超の世帯主からは控除額が削減され、1220万円超の世帯主では控除されないようになる。つまり、配偶者控除は従来無かった年収用件が付与され、増税になっている。

一方で、配偶者特別控除とは、配偶者の給与収入が103万円を超えた場合に、配偶者控除の廃止により世帯の税引き後可処分所得が逆転することを防ぐためのもので、逓減型の所得控除である。なお、配偶者特別控除は従来から給与収入1220万円超の世帯には適用されない。新制度では、これまで配偶者の収入が103万円以上で逓減する三角形だった制度を、150万円までは38万円の満額使用でき、150万円超で逓減する台形型に変更する。これにより、103万円を超えて就労を拡大させた場合に、従来よりも減税されることになる。

世帯への影響

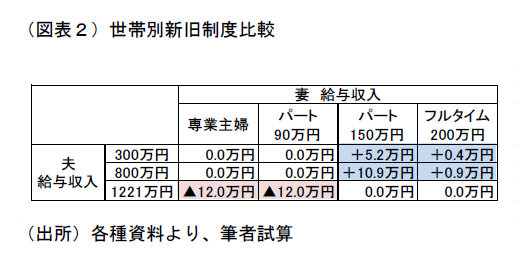

こうした制度改正が世帯に与える影響をみたのが図表2だ。各世帯が就労状況を変えなかった場合に、従来の制度と新制度でどの程度世帯手取り額が変わるかを見たものだ。

世帯主の給与収入が1220 万円超の世帯では、配偶者が専業主婦などで配偶者控除を受けていた場合に増税となる。増税額は世帯主の収入によるが、1221 万円の場合で+12 万円の増税となり、世帯主の収入が増えるに従って増税額は増えることになる。一方で、前述の通り、そもそも配偶者特別控除は適用されていないため、配偶者の収入が103 万円以上の場合には現状と変化は無い。

世帯主の給与収入が1120 万円以下の場合には、配偶者が就労を103 万円超まで拡大した場合に減税される。配偶者の給与収入が150 万円の場合で、世帯主の給与収入が800 万円の場合には、従来制度よりも10.9 万円減税される。一方で、配偶者の給与収入が103 万円以下の場合には従来制度と変わりは無い。

総じて、就労状況が変わらなければ、“高所得世帯では働かなければ増税、中低所得世帯では働けば減税”という制度設計だ。

世帯手取り額の変化

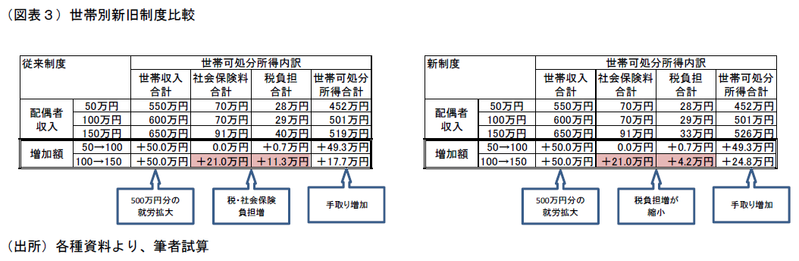

次に、こうした制度改正が就労にどのように影響するのかを見たのが図表3だ。世帯主の給与収入が500万円とし、配偶者が収入を増減させた場合に世帯可処分所得がどのように変化するかを見た。従来制度での就労の変化による世帯可処分所得の変化をみると、配偶者収入を50 万円から100 万円に増加させた場合の世帯可処分所得の増加は+49.3 万円と、50 万円の就労拡大がほぼ丸ごと可処分所得の拡大につながる。一方で、100 万円から150 万円に増加させた場合は、配偶者本人の税負担開始や世帯主の配偶者(特別)控除縮小、さらに配偶者の社会保険料負担が生じるため、同じ50 万円の収入拡大でも可処分所得の増加は+17.7 万円と半分以下になってしまう。このため、歩留まりのいい103 万円以下に就労を制限する配偶者が多かった。

新制度についてみてみると、50 万円から100 万円への拡大は従来制度と変わらない。一方で、100 万円から150 万円の就労拡大は世帯可処分所得が+24.8 万円増加することになり、従来制度対比+7.1 万円(=24.8-17.7)手取りが増えることになる。しかし、歩留まりで言えば、50 万円の就労増加で可処分所得は+24.8 万円と、依然5割を切っており、歩留まり感の悪さは否めない。政府が期待する103 万円だったパート労働者が150 万円に就業を拡大するという場合、配偶者の収入拡大(+47 万円)に対し、税・社会保険料負担がおよそ25 万円となるため、手取りは22 万円増とやはり歩留まりは5割以下となる。

税のみでは力不足

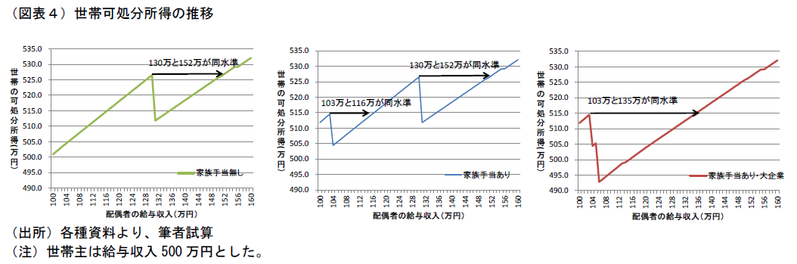

以上をみる限り、配偶者控除改正により、就労が拡大するかどうかは疑問が残る。配偶者控除改正により、就労状況が変わらなければ、パート収入が103 万円から201 万円の世帯で減税の恩恵を受けることが出来る。しかし、就労を拡大した場合、確かに従来よりも歩留まりは良くなっているものの、依然歩留まり感の悪さは否めない。図表4は新配偶者控除のもとでの、家族手当(年額15 万円、配偶者収入103 万円以下)や、社会保険加入(大企業:給与収入106 万円以上)などを織り込んだ世帯可処分所得の推移をみた。家族手当の有無、社会保険加入要件の差により、“就労の崖”は動くものの、依然、各所に大きな崖があることが見て取れる。就労の崖については、変わらず存在するのである。

今回の配偶者控除改正の議論が、社会保険や配偶者手当の改定に繋がらなければ、就労調整はなくならないだろう。その点で、一点気になるのは、配偶者控除ではなく、配偶者“特別”控除が拡大されるという点だ。日本経済団体連合会のアンケートによれば、「配偶者控除」や「健康保険被扶養者」の適用となる所得基準が変更となった場合、73.6%の企業が家族手当の支給基準変更を検討すると答えた。今回、配偶者控除については変更されていないことを考えると、企業の取組が加速しない恐れがある。

となれば、就労拡大効果は見込めず、減税対象世帯はなく、ただ高所得専業主婦世帯が増税されるのみの制度改革になってしまうだろう。人口減少下、働ける人材の就労調整は大きな無駄である。税だけでは対応できず、社会保険制度や企業の配偶者手当の改革、保育施設・介護施設などの環境整備、PTAや地域コミュニティなどの社会整備をすすめ、多様な人材の多様な働き方に中立な社会つくりが必要だ。こうした整備は、女性のためのものと称されることが多いが、未婚率が上昇する中、いずれ男性でも多様な働き方が必要になる。また、少子高齢化が進展する中、シニア層の活躍のためにも、こうした社会が必要だ。女性に限らず、多様な人材の多様な働き方を受容する社会作りが進まなければ、人口減少社会を生き延びることは困難だ。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 主任エコノミスト 柵山 順子