要旨

●「平成29年度予算編成の基本方針」が閣議決定された。今後の財政運営に関してのポイントは①2015年に定めた財政再建計画の堅持が示されたこと、②一方で「金融政策に成長指向の財政政策を組み合わせる」、と財政と金融のポリシーミックスを示唆する文言が盛り込まれたこと、の2点。歳出の“質”を高め、より成長に資する内容にする方針が示される一方、従来の財政再建計画の“量”的な目標(歳出額や収支目標)は維持されている。2017年度予算は緊縮気味なものにまとまる可能性が高まったといえよう。

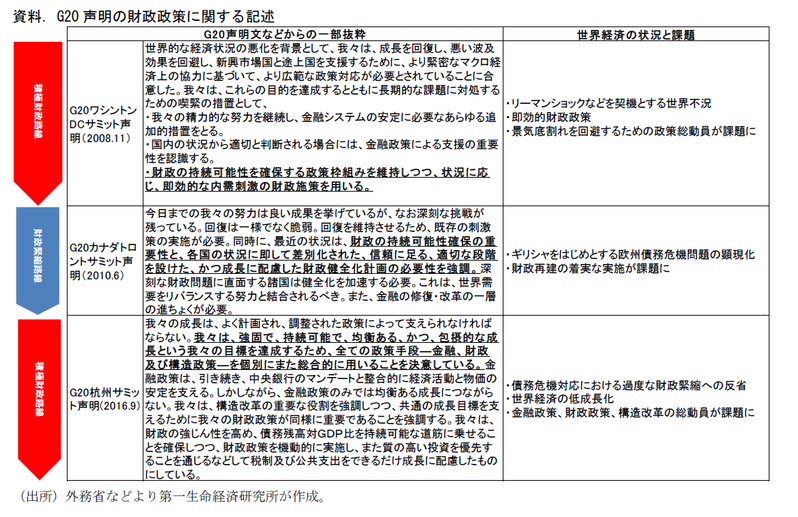

●世界的には財政出動への気運が高まっている。2010年のG20トロントサミット以降、財政再建と金融緩和の組み合わせが世界の定石となったが“低成長・低金利”“金融政策の限界”が課題となる中で、財政政策の方向転換が必要との認識が強まっている。

●日本において、財政政策の方向転換のひとつのトリガーとなりそうなのが、2017年度補正予算の編成。現行の財政再建計画では中間目標として2018年度の基礎的財政赤字をGDP比1%に縮減することを掲げているが、達成には“財政の崖”的な緊縮を受け入れる必要が生じる可能性が高く、実現は相当微妙。この予測が正しければ、来年度補正予算編成の際には現行の財政再建目標の見直しが必要になる。世界的な財政重視の潮流の中、どういった軌道修正が行われるかに注目が集まろう。

●規律が働きにくく、短期目線の政策に傾きがちな補正予算は、財政規律の観点からも、潜在成長率の底上げという観点からも理に適っていない。日本が財政拡張路線に転換するにしても、補正予算を中心としたものは望ましくないだろう。毎年のように補正予算を計上する慣行を改めると同時に、必要に応じて当初予算の歳出枠の拡大を一定程度許容し、成長に資する施策へ継続的に予算計上するといった大胆な歳出改革も検討されて良いのではないか。

2017年度当初予算では歳出目標遵守の方針

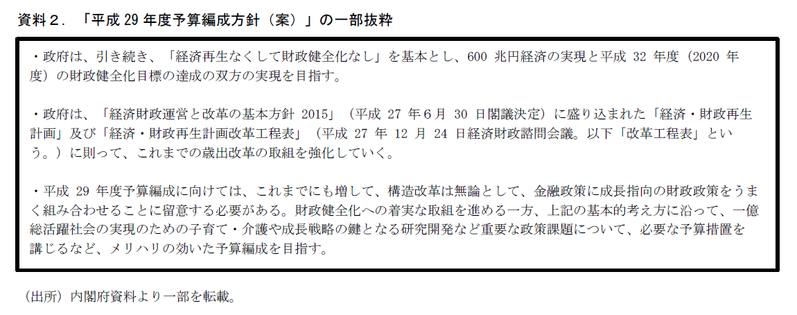

政府は29日、「2017年度予算編成の基本方針」を閣議決定した。年末にも具体化される来年度の一般会計予算策定における方向性を示すものだ。2017年度予算がどのようなものになり、財政政策を緊縮、拡張のどちらに傾けていくのか。それを測る上での試金石でもある。

筆者がポイントとみた点は2つある。第1に、2015年に策定された従来の財政再建計画の遵守が明文化されたことだ。ここで掲げられた目標は①2020年度のプライマリーバランス(以下、PB)の黒字化、②その中間目標として2018年度PBをGDP比1%に縮減、③それを目指すために2016~18年度の一般歳出(一般会計の歳出のうち、国債費と地方交付税交付金を除いたもの)の伸びを+1.6兆円に抑える(したがって、年あたり+0.5兆円)の3つだ。消費税率の10%への引き上げが2017年4月から2019年10月に先送りされたことを受け、②や③については修正が図られる可能性もあったが、最終的にはこれを遵守する方針が示された。

第2に、従来通り「経済重視」の姿勢も示されていることに加え、“平成29年度予算編成に向けては、これまでにも増して、構造改革は無論として、金融政策に成長指向の財政政策をうまく組み合わせることに留意する必要がある”と、財政政策と金融政策のポリシーミックスに含みを持たせる文言が盛り込まれたことだ。2010年のG20カナダ・トロントサミット以来、先進国はギリシャに端を発した欧州債務危機を機に財政健全化を進め、景気刺激策の主役は金融政策にゆだねられてきた。しかし、昨今「低成長」「低金利」「金融政策の限界」に対する問題意識が示される中で、従来の「財政緊縮と金融緩和」から「財政拡張と金融緩和」への政策シフトを求める気運が高まっている。直近のG20杭州サミットの共同声明においても、「金融・財政・構造改革を個別または総合的に講ずることを決意」との旨が声明に記され、金融政策一辺倒からの脱却が図られようとしている。

実際に、こうした財政拡張の潮流は徐々に具体化してきている。アメリカではトランプ次期大統領が積極的な財政政策を掲げているほか、ヨーロッパではユーロ圏の予算の事前審査を行う欧州委員会が来年度予算における一定の財政拡張を許容する姿勢を明らかにしている。日本においては、今年8月に「未来への投資を実現するための経済対策」が閣議決定され、10月に成立した第二次補正予算において4年ぶりに補正予算において国債の追加発行を行った。金融政策の面からは9月にイールドカーブ・コントロールが敷かれ、将来の長い期間にわたって金利ペッグ政策が行われる可能性が高まっており、金利上昇のリスクが抑制されている。黒田総裁自身も「緩和的な金融環境のもとで、政府が財政支出を増やすことで、相乗効果が高まる」(11/1付日本経済新聞)と、財政金融政策のポリシーミックスを意識したものと思われる発言を行っている。

一連の流れを受け、来年度の当初予算が財政拡張的な性格を帯びるかどうか、と言う点に筆者は着目していた。しかし今回の編成方針では従来の財政再建の数値目標の堅持が明示されており、基本的には2017年度当初予算は財政再建を重視した緊縮気味の予算となることが示唆されている。歳出額や財政収支など「量」の目標は堅持する一方、歳出内容の組み換えによって歳出の「質」を高めることで中長期の成長に資する政策を講ずるスタンスである。

2018年度中間目標、素直に守れば「財政の崖」

編成方針では財政再建目標の堅持が示されたが、このうち「2018年度の中間目標(GDP比1%へのPB縮減)」については、未達成となる可能性が高いとみている。

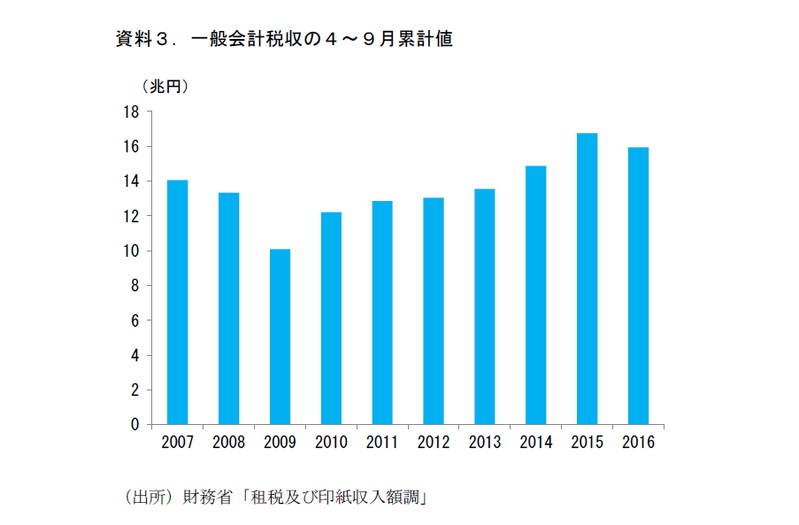

政府の財政試算における2018年度の基礎的財政収支は、今年7月時点の公表値でGDP比▲1.9%の赤字が残存する(経済再生ケース)。この試算には先般成立した2016年度第二次補正予算の影響が織り込まれていないほか、税収予測の発射台には2016年度当初予算編成時点の見込み値が用いられている。税収は足元厳しい状態だ。2016年9月末までの累計税収は円高や株安の影響などから7年ぶりに前年を下回っている(資料3)。

足元の市場環境の好転が続いた場合、税収の減少は一時的なものに留まり、2017年度には増加に転じる可能性も十分にある。しかし、こうした点を勘案しても2018年度にはGDP比▲2~3%の基礎的収支赤字は残存するだろう(筆者推計)。この通りに推移すれば、中間目標達成には1~2%(5~10兆円)の大規模な緊縮が必要になる。「財政の崖」さながらの様相を呈する緊縮策が実際に講じられるとも考え難く、また景気への影響を考慮すれば行うべきでもないだろう。中間目標は未達成になると予測する。

予測通り中間目標が達成されない場合、いずれかのタイミングで財政再建目標の修正が必要になる。その時期は来年度に補正予算が編成されるときであろう。多くの場合、補正予算の一部は翌年度に繰り越され、実際に使われて決算に計上される(公共工事の場合は工事が進捗する)のは翌年度になる。財政目標の基準となっているSNA統計は決算額がもとになっているため、2017年度の補正予算の繰越額が2018年度の財政目標に影響を与える。2017年度に補正予算を組む場合には、2018年度の財政再建目標との整合性が問われることになる。

中間目標の達成が難しいことが認識されれば、本目標である2020年度のPB黒字化を継続するのか、歳出ルールに基づいた緊縮姿勢を続けるのか、あるいは歳出ルールを緩くしてより中長期の成長を重視した歳出拡大方針へシフトするのか、などが再び検討されることとなろう。世界的な財政重視の潮流の中、どういった軌道修正が行われるかに注目が集まろう。

共通する「補正予算」に対する問題意識

最後に、筆者のレポートなどでも何度か述べていることではあるが、現在の「当初予算緊縮、補正予算拡張」の財政運営は、財政規律の観点からも潜在成長率の引き上げの観点からも理に適っていないのではないかと考える。当初予算においては厳しめの税収見積もりや歳出抑制が敷かれる一方で、経済対策を目的に編成されることの多い補正予算には規模に対する抑制機能が働き難い。近年は補正予算が毎年編成されており、当初予算における歳出抑制は形骸化している。また、経済対策という性格上、政策の内容が短期的な経済効果を見越したものになりがちなことも問題である。

こうした観点から、補正予算については内閣府の経済財政諮問会議、財務省の財政制度等審議会がそれぞれ問題を指摘している。諮問会議は 「中長期的な施策に安定した予算計上が必要で当初予算を重視すべき」との視点(以下、財政制度等審議会財政制度分会「平成29年度予算の編成等に関する建議」(2016年11月17日)からの一部抜粋。“最後に、補正予算について付言したい。財政健全化目標の指標となっている国・地方を合わせた PBは、特別会計・独立行政法人及び地方政府等を含むとともに、国民経済計算(SNA)に基づく補正予算を含めた執行の繰越等を考慮した支出ベースで判断されることに留意する必要がある。補正予算を編成せざるを得ない場合には、この点を常に念頭に置かなければならない”)から、財制審は財政再建目標の基準値(SNA統計)は当初予算額ではなく決算額で決まることに触れ、歳出の肥大化への牽制の観点から補正予算を問題視している(以下、経済財政諮問会議「2017年度予算編成に向けて」(2016年11月8日)からの抜粋。“厳しい財政状況の中で、PPP/PFI の推進、ICT・IoT 等の活用、ストック効果の高い事業へ重点化することにより、公的サービスの質向上、コストの抑制、民間投資拡大につなげるべき。また、構造改革と一体として計画的・安定的・効率的に事業を実施する観点から、必要となる予算は当初予算に計上すべき”)。

今後、どういった財政運営が行われるかは定かではないが、世界的な潮流を追い風に日本が財政出動を行うにしても、補正予算よりも当初予算によるものにすべきであろう。より目線を短期から中長期的な潜在成長率の底上げにつながる政策に向けるためにも、毎年のように補正予算が編成される慣行を改めると同時に、当初予算での一定の歳出枠拡大を許容するという選択肢もあり得る。具体的には、若年層や子育て・介護に係る社会保障の充実や職業訓練支援の拡充、生産性の高い公共投資などを当初予算に安定計上するといった大胆な歳出構造の改革も検討されて良いのではないか。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 副主任エコノミスト 星野 卓也