鉱工業生産指数は、2016 年2 月がボトムになって回復傾向にある。米国のISM製造業指数でみても、2016 年2 月まで5 ヶ月連続で50 を割り込んでいたところから上向き方向に変わっている。先々の慎重論があることを踏まえて、今後、2017 年前半にかけて緩やかに日米経済がともに回復感を地固めしていくことになるだろう。

景気回復の見方は少数派

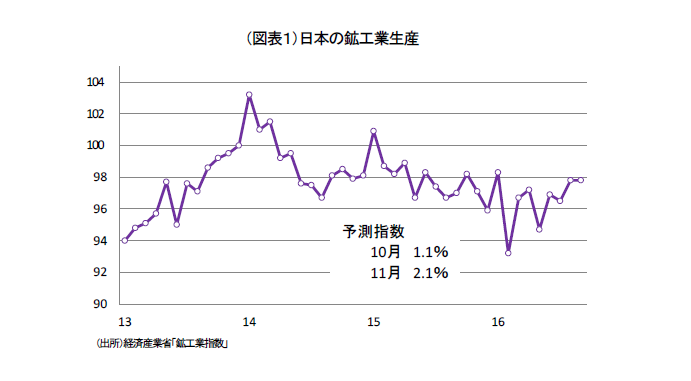

あまり景気が改善していきている傾向について語られることは多くない。虚心にデータを眺めていると、少しずつではあるが、製造業の生産活動は最悪期を脱して上向きに変化してきている。ボトムだったのは2016 年2月である。2015 年8月は人民元が切り下げられて、中国経済への不安が最高潮に高まった。しかし、2016 年に入ると、いったんは生産悪化したが、2016 年3月から振れを伴いつつも生産水準は切り上がってきている(図表1)。業種別にみると、輸送用機械、電機機械、電子部品デバイス、はん用・生産用・業務用機械といった主要な加工組立業種がいずれも2016 年2月をボトムにして回復してきている。財別には、資本財(除く、輸送機械)、耐久消費財にそうした傾向がみられる。

少し言い訳をすると、半年以上も前の底入れに気が付かなかったのかというと、それには理由がある。2016 年4月の熊本地震である。その影響で、一時的な生産落ち込みが起こり、夏場まで挽回生産が続く。多くのエコノミストが、7~9月の生産拡大を知っているが、それが挽回生産の延長なのか、上向きトレンドなのかが見分けられなかった。それが今も理由になって、生産拡大を明言することに慎重な人が 多い。

なお、生産のみならず、景気全体の見方もまた慎重派が多いことをみてみよう。日本経済研究センターのESPフォーキャスト調査は、景気転換点について尋ねている。10 月調査では、2012 年11 月が景気の谷になった後、山がもう過ぎたかどうかを42 人(予測機関)に質問している。つまり、アベノミクスが始まってから、景気循環の山がどこかでピークアウトしたか聞いている。筆者はピークアウトしていることは明白だと思うのだが、42 人中の過半数(24 人)はアベノミクスの開始からずっと景気拡大していると答えている。これを問題視するのは本題ではないので、次に一度ピークアウトした後でさらに底入れしたのかを、ピークアウトしたとみているエコノミスト達(15 人、42 人中の36%)に尋ねた解答をみてみたい。そこでは、2014 年8月のボトム説が6人、2016 年2月が1人、2015 年5月が1人である。筆者はこの調査が少しタイムラグがあって実感とはずれていると思っているが、それでも2016 年初(2月か5月)にボトムになっている見方はかなり少数派である。筆者は、この調査に参加していないので第三者として可能性を指摘するに止めたいが、2016 年2月に生産循環はボトムをつけた可能性を排除しないでおきたい。多くの場合、景気の転換点は生産水準の山・谷と一致する。さらに言えば、このところの実質GDPの変化はプラス・マイナスが交錯していて、トレンドを語るうえで、不便なツールになっている。

米景気とのシンクロ

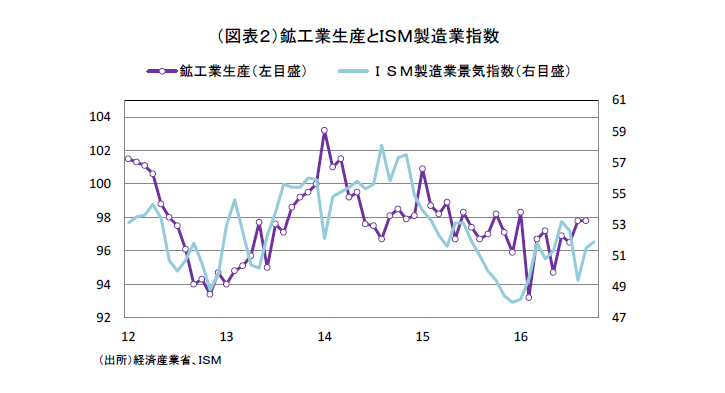

この傾向がいくらか確からしいと筆者が考える根拠は、米国の動きにある。米国の実質GDPは、4~6月、7~9月と連続して前期比プラス幅を拡大させている。2015 年後半からのスローダウンは、一旦上向きに転換したようにみえる。また、日本の生産とも連動性がいくらかあるISM製造業指数もやはり、2016 年2月をボトムにして、緩やかに回復トレンドを描くようになっている(図表2)。

日本の景気を米経済とシンクロさせて考えることは非常に便利である。例えば、2012 年末から景気拡大が始まったことをどう説明するのか。巷の説明は「そこからアベノミクスが始まった」というわかりやすいものだ。確かに、為替レートは超円高局面が2012 年冬から転換して円安方向に向かった。これが、製造業の収益面での重しを外した格好になって、上向きの循環をつくると期待された。一方、ISM指数でみると2012 年11・12 月は、景気拡大の基準になる50 を割り込んだ。ここが最悪期だったようにみえる。その後、米経済は上向きになって、日本経済にも好影響を与えた。「アベノミクスが・・・」の説明は、米経済のお陰でもあったのだ。

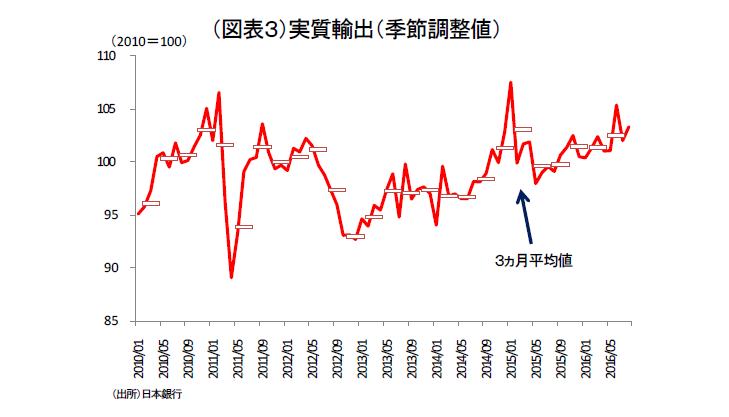

より明確なのは、日本の景気が消費増税後、失速していったことの説明である。政治的イベントとして消費増税はシンボリックな悪材料であった。2014 年春以降、「増税のせいで景気拡大を失った」と説明すれば、すんなりと理解できると思う人は多いだろう。しかし、筆者などは、駆け込みの反動だけでは説明できない需要減まで増税のせいにはできないと考えてきた。だから、2014 年央にISM指数がピークを超えて、2016 年初にかけて、米経済の牽引力が鈍化した要因を挙げる方が明快だと考える。消費税不況にみえる景気悪化の正体は、反動減の後で米経済のスローダウンが足を引っ張ったことが真犯人だとみる。ならば、その米経済の要因が上向きに変化すれば、日本の景気は改善するとみることができる。すでに、日本の実質輸出は2015 年8月がボトムになって、水準を切り上げている(図表3)。2016 年度は、円高に見舞われて減益になることがほぼ確定的ではあるが、実質輸出は堅調である。為替要因ばかりに目を奪われていると趨勢がみえなくなる。

先行き慎重論

筆者は、日本の生産循環が上向きに転じてきていることを強調したいが、その勢いにはまだ、十分な自信を持っていない。また、多くのエコノミストが慎重論を唱えていることも承知している。

理由は、次の3つが概ね語られていることだろう。(1)米利上げが2016 年12 月に行なわれて、2017 年も継続されると、そのブレーキが拡大ペースを弱めるだろう。(2)米景気は拡大していても、自動車販売は弱めであり、日本からの輸出は力強さを欠くだろう。(3)日本の生産拡大の背景にある新型スマホの需要は従来よりも息の短いものになるとの見方が多い。以上のような見方に基づくと、日本の生産回復そのものを全否定するのは間違いだとしても、当面の拡大ペースが強い勢いになるという見方は歩が悪いと思える。

むしろ、ISM指数が過去50 を越えて上向きになったときには、その拡大ペースが長く続いていることに注目したい。ISM指数が安定的に50 を上回ってくると、その流れは3年程度は続くとみられる。今回の上昇局面が過去と比べて弱いものだとしても、FRBが失策をしない限り、2017 年前半までの回復は続くだろう。より具体的に言えば、利上げがゆっくりだというコンセンサスが崩れれば、ドル高へと為替が振れにくくなって、米国の輸出環境にプラスに働くだろう(日本からは大幅な円安は期待薄)。また、原油価格が底入れして上昇していることは、新興国経済の成長ペースが少しずつ強さを取り戻している証拠であろう。ロシアやブラジルなどの資源国には、原油反転のプラス効果がじわじわと効いてくるだろう。

問題は内需

最近、「景気について循環論で語ると間違うよ」とある人からアドバイスをもらった。筆者はこうした見方に大賛成でもある。生産循環を無視したり、軽視するのは危険だが、それを過大評価するのはもっと危ない。例えば、2014 年春以降の消費低迷は生産循環が上向いても大きくは好影響が伝わりにくい。消費者のうち高齢者が増えて、勤労者が少なくなっているからだ。公的年金への不安は、2013 年度からの支給開始の後づれでニュースで報道されなくても深刻な問題として消費を悪化させている。企業の設備投資や正規雇用の伸びが鈍いのは、中長期の成長期待が弱いせいである。これをインフレ期待で代用しようとする政策思想も誤っている。とはいえ、生産循環が上向きになったときは、弱体化した内需を上向きに変えるための構造改革を実行するチャンスになる。過度に財政・金融政策に依存した政策を、より構造的な調整を進める成長戦略にシフトさせる好機とも言える。行き過ぎた慎重論は、政策判断をいつまでも総需要対策重視にしやすく、逆に成長戦略を遠ざける。この点には注意しなければならない。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生