要旨

●2日に経済対策が閣議決定された。事業規模は28.1兆円と大きいが、ここには融資措置なども含まれており、直ちにGDP押し上げ効果をもたらすわけではない。また、真水額(国+地方の財政支出)として示されている7.5兆円についても、来年度以降の当初予算分等が計上されている点等を割り引いて見る必要があろう。短期的なGDP押し上げ効果は累積+0.8~+0.9%pt程度と試算される。この効果は工事の進捗状況等に応じて2016年度とそれ以降に按分される形となろう。

●「未来への投資を実現するための経済対策」の名が示すとおり、財政措置の中身は投資が中心となっており、消費喚起策はインパクトを欠く内容となっている。一連の対策の財源は、①利払費の不用額や、②建設国債の発行、③財投債の発行等によって賄われる見通し。このうち、①・②については2016・17年度における国・地方の基礎的財政収支の悪化要因となる。

「28兆円規模」の経済対策が閣議決定

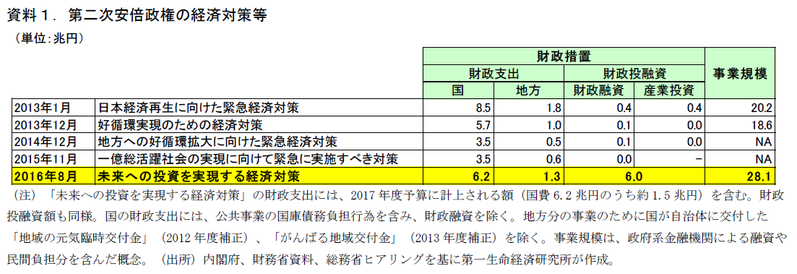

2日に安倍政権の新・経済対策である「未来への投資実現に向けた経済対策」が閣議決定され、その内容が明らかになった。まずはその規模を確認していくと、国・地方の財政支出が7.5兆円、財政投融資が6兆円、これらに政府系金融機関による融資や民間支出分を含めた事業規模は28.1兆円となっている。第二次安倍政権発足後の経済対策と比較すると、事業規模ベースでは政権発足直後の大規模経済対策の規模を上回る額だ。しかし、財政投融資などを含む融資の規模が膨らんでいるために事業規模が大きくなっている点には注意が必要だろう。中でも、昨年度まで財政投融資は経済対策において微額しか利用されてこなかったが、今回は6兆円もの大規模措置となっている。こうした融資措置は、「貸出先が支出しなければ景気の押し上げにはつながらない」、「単年度での消化が原則となっている財政支出と異なり、長いスパンで使われることが予想され、効果が薄く長いものになる」という2点から、短期的な景気押し上げ効果については慎重に見ておいたほうが良い。それを測るうえで重要なのは国と地方が直接支出する部分、いわゆる「真水額」である。

真水額7.5 兆円の読み方

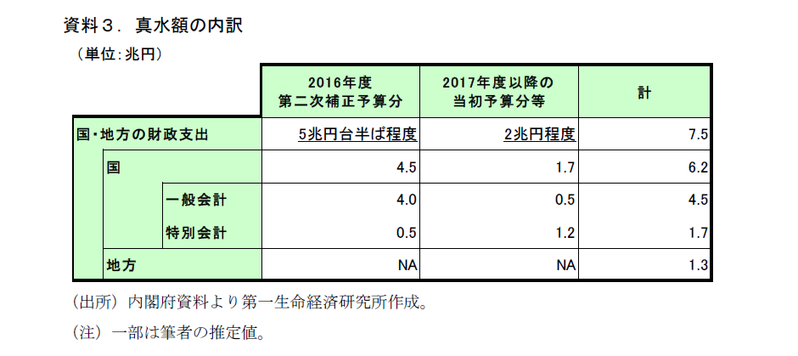

真水額7.5 兆円のうち、景気に即効性のある額はどれほどあるだろうか。それをみるうえでは、いくつか留意事項がある。まず、2017 年度以降の予算に計上される額が含まれていること。7.5 兆円のすべてが次の臨時国会で審議される第二次補正予算に組み込まれるわけではない。7.5 兆円のうちの国費分6.2 兆円については、第二次補正予算分が4.5 兆円、2017 年度当初予算以降の分として1.7 兆円程度が計上される。地方分も勘案し、本稿では2016 年度補正予算分が5兆円台半ば程度、2017 年度以降の当初予算分が2兆円程度になると想定している(資料3)。

このうち当初予算分の2兆円程度についての景気浮揚効果については、慎重に見ておいたほうが良さそうだ。その理由は第一に2018 年度以降の財政措置も含まれており、効果は広く薄いものになるためだ。例えば、雇用保険料率の引き下げ分として1.0 兆円が真水額として計上されているが、これは3年間の引き下げ(2017~19 年度)分である。第二に、当初予算分の措置が財政支出の「純増」につながるかどうかは不透明であるためだ。2017 年度当初予算分については今後、予算編成が行われていくスケジュールだが、仮に経済対策実施の代わりに他の歳出部分が減額されれば、その景気押し上げ効果は減殺されることになる(この点、経済財政諮問会議での議論をみていくと、先般公表された2017年度当初予算の概算要求基準の中では、2015年度に策定された財政再建計画における歳出抑制基準(目安) を引き続き遵守する方針が示されている。その一方で、経財諮問会議の民間議員からは第二次安倍政権発足後の税収の好調によって嵩上げされた「税収の底上げ分」(1.7兆円)を、当初予算の財源として利用するべきとの見解が示されている。後者の議論が全面的に採用されれば、当初予算計上分を景気押し上げ分として捉えても良さそうだ。しかし、そうなるかどうかは今後の予算編成過程をみなければわからない)。

これらを踏まえると、「短期の景気押し上げ効果」を測るうえでは、2016年度補正分(国+地方)5兆円台半ば程度をベースにすることが妥当だろう。このうち、報道によれば2016年度第二次補正予算4.5兆円のうち、3兆円程度が建設国債を財源とした公共投資に充てられる見込みで、地方分を勘案すれば4兆円程度が公共投資として計上されるだろう。公共投資は国の直接支出であり、その額の多くがそのままGDPに計上される。そのほかの給付金措置等の影響も勘案すると、GDP押し上げ効果は累計+0.8~+0.9%pt程度と試算される(不用額の発生などにより、実際の押し上げ効果はこれを下回る可能性がある点には留意)。その効果は、工事の進捗状況等に応じて2016年度とそれ以降に按分される形となろう。

「投資」が充実している一方、「消費」喚起策は手薄

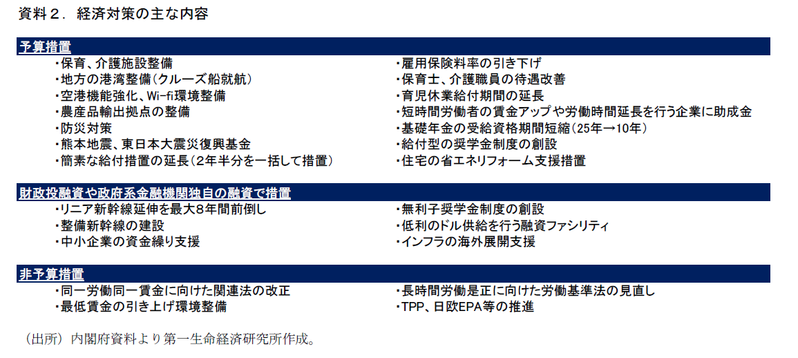

今回の経済対策に盛り込まれた消費喚起策には、①雇用保険料率の引き下げ(▲0.2ptの引き下げにまとまれば、年間0.3兆円程度の負担軽減)、②「低所得者向け給付金(簡素な給付措置)の延長」(一人当たり15,000円を給付。マクロの給付額:0.3兆円)、③年金受給資格の短縮(25年→10年・650億円)などだ。

計0.7兆円ほどの家計負担軽減措置ということにはなるが、こうした措置の一方で2017年度には負担増も生じる。まず、健康保険料率や年金保険料率の上昇が続く。雇用保険料率は▲0.2%pt引き下げられる見通しである一方で、厚生年金保険料は現行の17.828%から18.182%(2016年9月)、18.300%(2017年9月)と+0.5%pt程度引き上げられる予定になっている(健康保険料は加入組合によって異なる)。また、今年度に措置されている低年金の高齢者を主対象とした給付金措置(一人当たり3万円、0.4兆円程度)が延長される見込みは立っていない模様で、来年度以降の給付は無くなる公算が大きい。

これらを勘案すると、今回の消費喚起策は「負担増を和らげる」役割は果たそうが、消費を「押し上げる」ほどの効果があるのかについては疑問だ。「未来への投資を実現するための経済対策」の名の通り、真水額の大部分は「投資」として計上されていることもあり、「消費」の喚起に係る財政措置はインパクトが乏しいといえよう。

建設国債発行分、利払費不用転用分はPB悪化要因に

国の第二次補正予算やそれに付随する財政投融資の財源は、①2016年度当初予算に計上した利払費の不用額、②国債(建設国債)の発行、③国債(財投債)の発行によって賄われることになる見通しだ。このうち、①・②は2016・17年度の「国と地方の基礎的財政収支」の赤字を拡大する要因となる(利払費の不用額を補正予算に用いた場合、「基礎的財政収支対象経費外」の利払費を「基礎的財政収支対象経費」の一般歳出に振り向けることになるので、基礎的財政赤字の拡大要因となる)。①は1~2兆円、②は3兆円前後となろう。なお、③の財投債発行に関わる財政投融資特別会計は、SNA(国民経済計算)の区分上「公的企業」に分類され、国・地方の基礎的財政収支には影響を及ぼさない。政府は財政再建と成長押し上げのバランスを図った結果、プライマリーバランスへの影響を回避しながら事業規模を拡大できる「財政投融資」を拡大する措置を取ったものと考えられる。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 副主任エコノミスト 星野 卓也