要旨

●改訂された政府の中長期経済財政試算において、財政目標年度の2020年度の基礎的財政収支は5.5兆円の赤字とされ、前回1月の試算:6.5兆円から縮小。17年度当初予算編成時点における一定の歳出改革を織り込んだ結果、そこを起点に作成される歳出が下方修正、将来の赤字幅が改善している。

●経済財政諮問会議は、当初予算における歳出改革や慣習化している補正予算編成からの脱却によって、目標の基礎的財政収支黒字化に近づく姿を描く。財政試算には将来の補正予算の編成は織り込まれていない。諮問会議は補正予算が不要な経済状態を実現できるかが重要とまとめている。

●財政再建目標実現の鍵を握るもう一つのファクターは税収動向。税収は政府試算が示すよりも経済情勢や市場環境に大きく左右される性質が強いと考えられる。景気循環や市場環境のコントロールに限界がある以上、政府ができるのは中長期的な視座に立った実体経済の底上げ政策を、スピード感を持って進めていくことに尽きるのではないか。

2020年度基礎的財政収支の試算値が改善

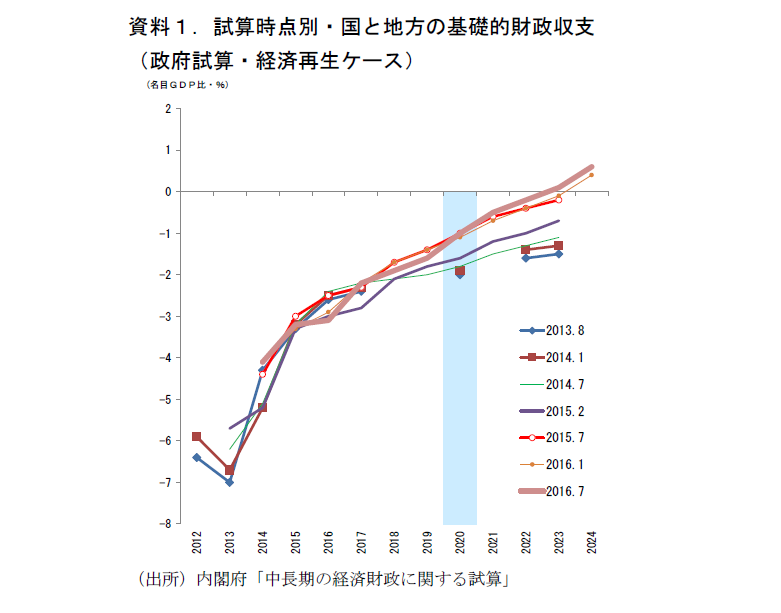

26日に「中長期の経済財政に関する試算」の改訂版が公表された。政府の財政再建目標(基礎的財政収支の黒字化)の対象年度である2020年度の基礎的財政収支は、政府のメインシナリオ(経済再生ケース)において5.5兆円の赤字(名目GDP比▲1.0%)となった。これは、前回試算時点(2016年1月公表)の6.5兆円(同▲1.1%)から改善した形。依然として20年度時点で赤字が残り、“黒字化未達成”の結論に変化は無いものの、過去の試算値から赤字幅が徐々に縮小へ向かっている(資料1)。

改訂点を整理

試算の結果や前提がどのように変わったのか、細かくみていこう。

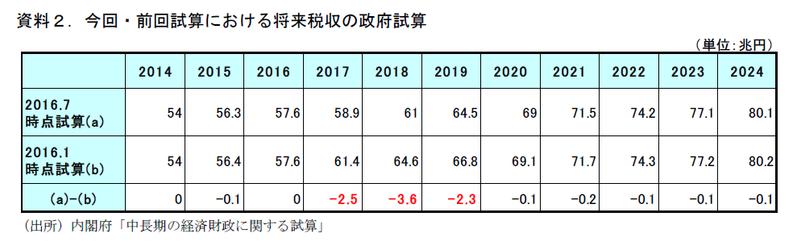

①消費税率引き上げの延期を織り込み 消費税率10%への引き上げが2017年4月から2019年10月に2年半先送りされたことに伴い、税収試算が修正されている。この結果、消費税率引き上げが行われる予定だった2017年度から2019年度にかけての税収が下振れている。一方、19年10月の税率引き上げ後の税収は、前回・今回試算時点でほぼ変化は無く、2020年度の税収も前回試算からほぼ変化していない(資料2)。

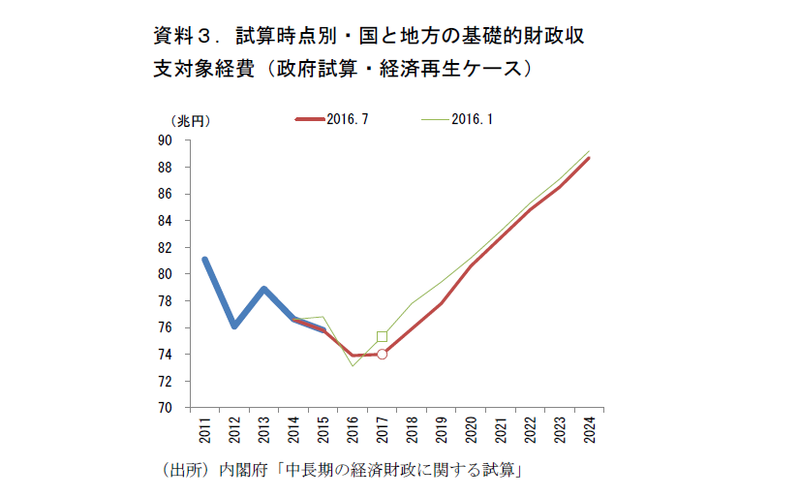

②2017 年度以降の歳出を下方修正 2017 年度の基礎的財政収支対象経費が74.0 兆円と前回時点(75.3 兆円)から下方修正されている。これは、2017 年度当初予算における一定の歳出改革を織り込んだため。この試算において歳出額は、「社会保障費は高齢化要因+物価、その他歳出は物価上昇率並みに増加する」との前提が置かれているが、目先予算編成作業に入る2017 年度の歳出のみ、一定の歳出削減(高齢化要因による社会保障関係費の増を除いた歳出の増加が、賃金・物価上昇率の半分程度となると想定されている)が実施されることをあらかじめ織り込んだ形だ。発射台が引き下がることで、2018 年度以降の歳出額も下方修正されている(資料3)。

今回試算では、20 年度の赤字額が縮小したが、この歳出前提の修正が大きな要因となっている(2017年度の実際の歳出予算額は、今後の予算編成過程において決定される)。

③第二次補正予算は織り込まず 熊本地震の復興経費を充当した2016 年度第一次補正予算を織り込まれている。追加歳出規模+0.8 兆円に対して、試算数値の一般会計・基礎的歳出の額も+0.8 兆円増加しており、2016 年度に全て使用される前提で織り込まれている模様だ。一方、現在策定作業が行われている経済対策の裏打ちとなる第二次補正予算や、2017 年度当初予算に追加される歳出分の影響は織り込まれていない。経済対策は来週にも公表される見込みであるが、政府の支出額に当たる「真水」として計上された額は、2016・17 年度の追加的な歳出増加要因(収支悪化要因)となる(なお、現在経済対策の内容として報じられている財政投融資の活用は、SNA上「公的企業」の取引になるため、財政目標の基準となっている「国と地方の基礎的財政収支」には影響を及ぼさない。また、雇用保険料率の引き下げに関して、労働保険特別会計の積立金が活用されると報じられているが、この場合は一般政府の「社会保障基金」上の取引になり、財政目標への影響はニュートラルになる)。

諮問会議の描く黒字化への経路

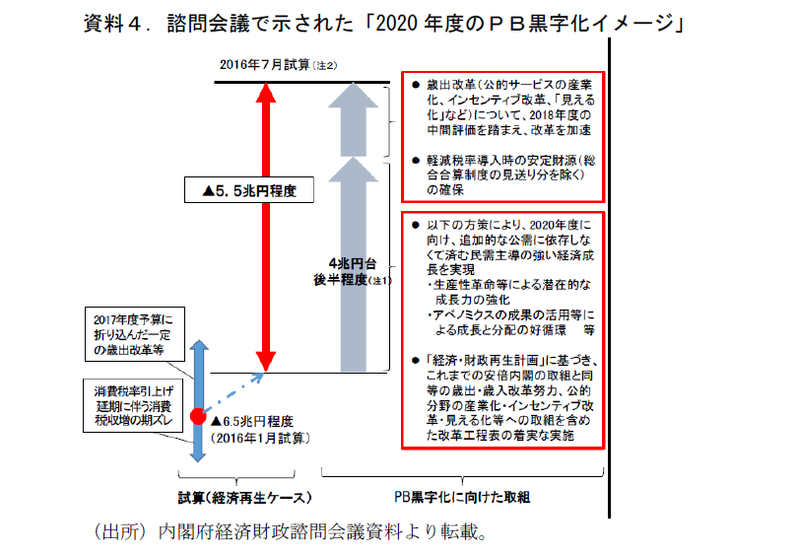

併せて諮問会議資料として公表された資料では残存する5.5 兆円の赤字について、①これまでの歳出改革を続けることで4兆円台後半の歳出削減を行い、②更なる歳出改革や軽減税率実施の財源確保を行うことで、残存する5.5 兆円の赤字を解消する姿が描かれている(資料4)。ただ、実際のところでは4兆円台後半の歳出削減が必要になるほどに、歳出増加圧力は高まらないだろう。というのも、基礎的収支対象経費の試算値は、「消費者物価上昇率2%の持続」のもと、その上昇率並みに歳出が増加していく前提となっており、近年の推移からしても過大推計気味である。実際の物価上昇率がそこまで至らない結果、歳出削減のハードルは試算が示すほどに高くはならないと考えられる。

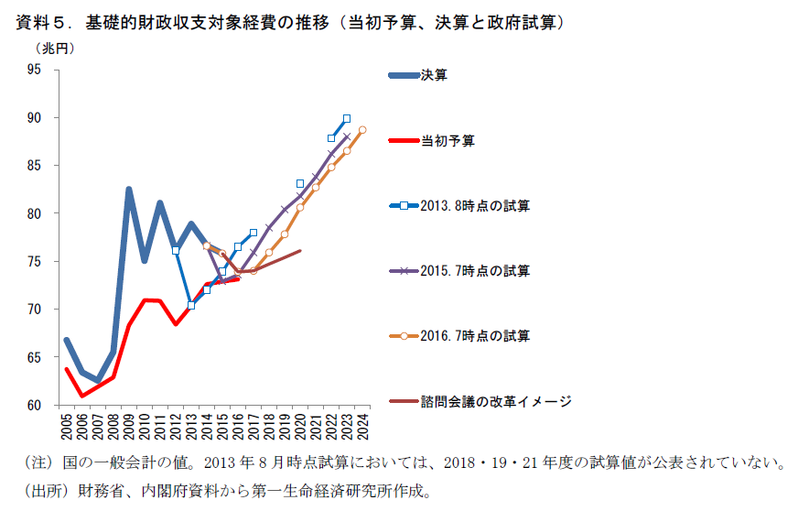

但し政府試算は “2017年度当初予算の歳出額”を起点に歳出額の試算を行っていることには留意が必要。言い換えれば、2017年度以降には“補正予算を編成しないこと”が前提となっている。近年は補正予算の編成が常態化する結果、基礎的財政収支対象経費の決算額は当初予算時点を上回る推移となっている(資料5)。2020年度の当初予算で歳出を絞ったとしても、補正予算が編成されれば最終的な決算時点の基礎的財政収支は悪化することになる。同資料にも掲げられているように、毎年の編成が慣習化している補正予算を将来的に絞っていけるか(絞れる経済状態に持っていけるか)どうかがポイントとなろう。

経済・金融市場に対する感応度が高い税収

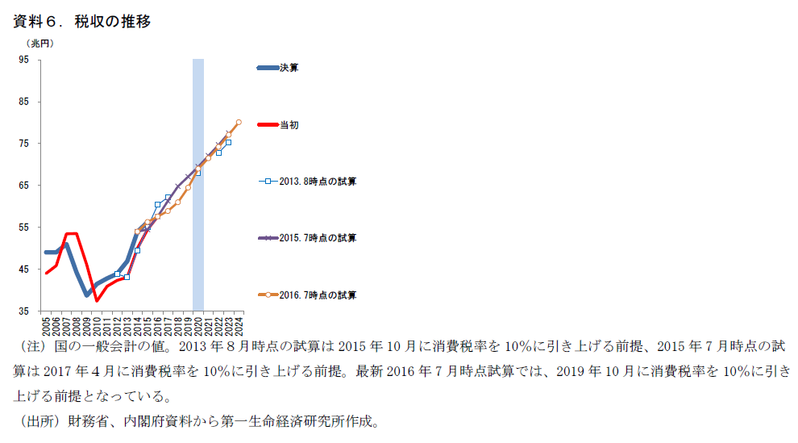

20年度財政再建目標の実現の可否にあたっては、税収増加の持続性も大きな鍵を握ることになる。一般的にこの政府試算は「明らかに高い経済成長率を前提にしているため、税収の増加を過大に見積もっており、実際の財政収支は試算値ほどに改善しない」という批判されることが多い。もちろん、実質2%、名目4%の成長が持続するとの前提をおいている「経済再生ケース」の成長率見通しが楽観的過ぎることは明らかだ。しかし重要な点は、そこまで高い成長率が実現せずとも、税収が伸びてきたという事実である。第二次安倍政権発足後の初めての中長期試算(2013年8月公表)における経済再生ケースの名目成長率の見通しは、2013年度:+2.6%、14年度:+3.1%、15年度+3.7%(2015年10月に消費税率を10%に引き上げることが前提とされており、その分GDPデフレータが押し上げられている。その影響を除けば+3.2%前後)であった。実際の成長率は直近公表値で2013年度:+1.7%、14年度+1.5%、15年度+2.2%と大きく下振れている。にもかかわらず、その高い成長率前提で組まれた当時の税収試算よりも実際の税収は上振れて推移している(資料6)。

筆者の過去のレポート※では、アベノミクス始動後の税収が堅調に推移している要因を列挙、近年の税収増は市場環境の改善による面が大きい点などを示している。筆者は良い意味でも悪い意味でも、政府試算の示すよりも税収(→財政)が、経済情勢や市場環境に左右されやすい性質を持っているのだと捉えている。

※「なぜ、税収が好調なのか~株価下落は財政再建にも逆風~」(2016年1月20日発行)(http://group.dai-ichi-life.co.jp/dlri/pdf/macro/2015/hoshi160120.pdf ) 「 新財政再建計画・考⑤~税収弾性値=1だけでは当たらない理由~」(2015年6月4日発行)(http://group.dai-ichi-life.co.jp/dlri/pdf/macro/2015/hoshi150604.pdf )

景気循環や市場環境のコントロールに限界がある以上、結局のところ政府に出来るのは実体経済の底上げに資する政策をスピード感を持って進めていき、景気改善と税収増の持続性を高めていくことではないか。それが将来の景気を底上げすることで、補正予算の規模が膨張することを防ぐことにもなる。長年議論となっている労働市場改革のほか、世界的に見ても低水準にある若年層・子育て世帯を対象とした社会保障の重点配分、選択と集中を徹底した公共インフラの整備など、中長期的な視座に立った経済政策を通じて、国内の期待成長率を引き上げる大胆な施策をスピード感を持って進めていくことが必要だ。「経済再生なくして財政再建なし」の路線を徹底することが重要であろう。来週にも公表される予定の経済対策もまた、そうした中長期成長の視座に立っているかどうかが焦点となろう。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 副主任エコノミスト 星野 卓也