要旨

● 年初来の円高により、2015 年度の消費減少の起因となった食料品価格に低下の兆しが見えてきた。また、足元では低下が続いた消費性向に反転の兆しが見える。消費は回復できるのだろうか。

●足元の消費性向上昇は、税・社会保険料などの非消費支出増加による可処分所得減少に節約が追いつかなかったことによるものであり、むしろ消費の先行きを考える上ではマイナスだ。

● 近年の消費性向は高齢化の影響で押し上げられており、60 歳未満の層における消費性向の低下は過去に見ないほど大きく、状況は見た目以上に悪い。

● 家計調査の平均単価もCPI以上に低下する状況が長引いており、これほど長引くことは00 年以来はじめてだ。すでに家計の節約は食料に留まらず、広く消費全般に広がっており、家計の節約姿勢が定着化しつつある。消費性向や平均単価の低下が定着することはデフレにつながる。日銀の金融緩和だけで乗り切れる状況にはなく、成長戦略、賃上げなど総力をあげなければ、デフレに舞い戻るだろう。

2年連続消費減少

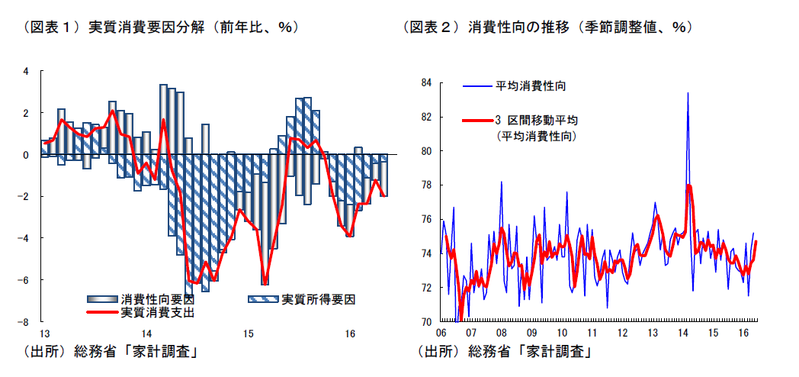

GDPでも2年連続で消費がマイナスとなるなど、消費低迷が続いている。2014 年度は、消費税率引き上げを前にした駆け込み需要の反動減と消費税率引き上げによる物価上昇に伴う実質賃金の低下により、消費が減少した。一方、反動減の影響も和らぎ、物価下落により実質賃金が持ち直した2015 年度については、消費の持ち直しが期待されていたが、食料品価格高騰などを受けた家計の節約志向の高まりを背景に消費性向が低下し、2年連続の消費減少となった(図表1)。

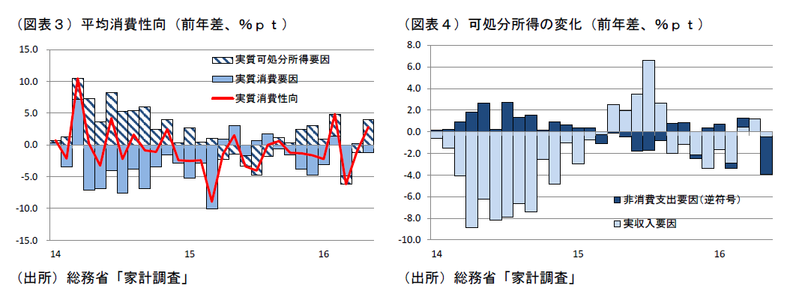

こうした中、消費性向については、足元では持ち直し基調が見られている(図表2)。今後、円高を背景にした食料品価格の低下も期待される中、家計の警戒感が和らぎ、消費性向は持ち直すのか、考えてみたい。

税・社会保険料など非消費支出増加が押し上げる消費性向

足元の消費性向の改善はどうして起きたのだろうか。実質平均消費性向(=実質消費/実質可処分所得)は可処分所得の減少か実質消費の増加により上昇する。家計の前向きさという観点では、消費増加に伴う消費性向の高まりが重要であり、さらに言えば、可処分所得、消費がともに増加するもとで、所得以上に消費が伸びることが最も前向きな消費性向上昇である。

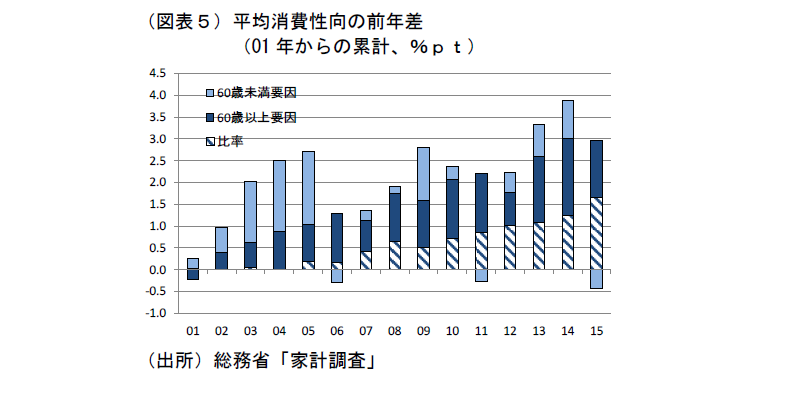

図表3で足元までの平均消費性向の動きをみてみると、14 年は物価上昇による実質可処分所得の減少に均衡するように消費が減少することで、平均消費性向は横ばい圏で推移した。家計は所得減少に素直に対応したのみであり、決して良くはないが、家計の警戒心が強まったわけではない。一方、15 年入り後は、物価の下落により実質可処分所得が増加に転じる場面でも消費が増加せず、消費性向は低下局面が続いた。これは、前述の正反対で最も家計の警戒心が強まっている組み合わせであり、消費回復を考える上では最悪の組み合わせだ。15 年末になると、再び実質可処分所得が減少する中、消費の減少が追いつかず、消費性向は持ち直しに転じた。これ自体は、消費減少という意味では悪いが、所得ほど消費を減らさなかったという観点では、所得が増えても消費を減らした15 年対比、家計の姿勢は悪くないように見える。

では、足元の実質可処分所得の減少はなぜ起きたのだろうか。物価についてはこの間緩やかな低下基調にあることを考えると、名目可処分所得が低下していることになる。図表4で名目可処分所得(実収入-非消費支出)の動向をみると、実収入が減少基調にあったことが主因であり、昨年後半の生産減少による残業代削減や冬のボーナスが低調だったことなどが影響したようだ。春以降は、実収入の減少基調に歯止めがかかりつつあるものの、5月に新たに可処分所得の足を引っ張ったのが税・社会保険料などの非消費支出の増加だ。振れの大きな家計調査であることには注意が必要であるが、税・社会保険料については年単位で制度が決まっており、当面非消費支出の大幅増加が続く可能性は十分にある。そうなれば、もう一段の家計節約が進み、消費性向の持ち直しに歯止めがかかることになるだろう。6月以降の非消費支出の動向には注意が必要であり、消費性向の改善は楽観できない。

見た目以上に低下している消費性向

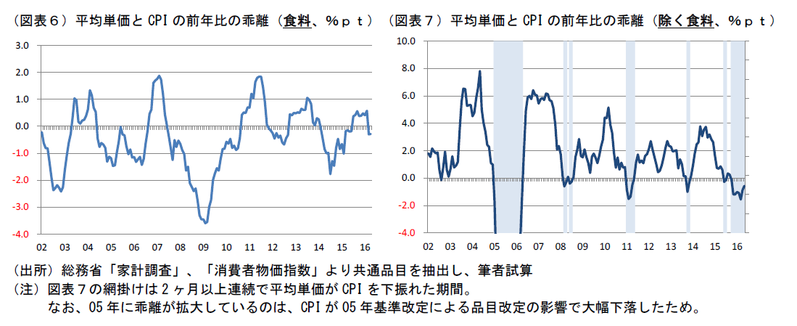

そもそも高齢化が進展する日本においては、消費性向は上昇基調で推移することが自然であり、低下が続くこと自体が異常ともいえる。マクロで見た消費性向は高齢化の進展に伴い、これまで緩やかながらも上昇基調を辿ってきた。引退した高齢層では年金だけでなく、貯蓄取り崩しにより消費を行うため、可処分所得以上の消費を行う(消費性向が100 を上回る)世帯が多いからである。実際に、団塊世代が60 歳を超えた2007 年以降に大きく水準が切り上がっている。

近年では、60 歳を超えても就労する世帯は増加しているものの、家計の補助や生きがいとして働く世帯が多いことや、再雇用による賃金低下を背景に、勤労世帯に限ってみても高齢世帯の消費性向は高い。さらに、雇用延長の影響もあり、高齢層の消費性向は年々上昇している。足元では、60 歳以上の勤労世帯の消費性向は90%を超えて推移しており、60 歳未満との水準差は20 ポイント近くある。高齢者の勤労世帯に占める割合の上昇や高齢者の消費性向上昇により01 年からの累積では消費性向は3.0%ptも押し上げられている(図表5)。つまり、人口構成要因を除いた消費性向でみれば、足元の状況は公表値で見る以上に悪化していることになり、事態は深刻である。

高まるデフレ意識

こうした深刻な家計の節約志向の高まりは平均消費性向以外に家計調査の平均単価からも確認される。家計調査では214 種の品目について平均購入価格を調べている。CPIでは、基本的に同一財の価格推移を調査しているため、例えば食パンであれば調査対象である食パンの価格を調査する。実際の家計では、食パンの価格が上昇すれば、より安価な食パンへと購入銘柄を変更することは容易に想像される。家計がより安価な食パンに購入銘柄を変更したとしても、CPIには影響はないが、家計調査の平均購入価格は低下することになる。このため、CPIと平均購入価格の差は、家計の節約行動をしめしていると考えられる。

実際に消費税率引き上げ後の平均単価とCPIの乖離(平均単価前年比-CPI前年比)を食料とそれ以外に分けてみたのが図表6、7だ。このグラフでは数値がマイナスになる期間において、平均単価の伸びがCPIの伸びを下回っていることを示し、家計が節約姿勢を強めていることを示す。つまり、数値がマイナスになるほど家計の節約姿勢が強まり、プラスになるほど節約姿勢が和らいでいるということだ。図表6をみると、消費税率引き上げ当初は食料でマイナス幅が拡大しており、食料について家計が節約姿勢を強めていたことが見て取れる。15 年後半には食料での節約姿勢の強まりが一服する一方で、図表7に見られる通り、食料以外でマイナス幅が拡大しており、節約姿勢の強まりが見られるようになった。食料以外でマイナス圏での推移が半年以上続くのは2000 年以来はじめてのことである。家計の節約姿勢はリーマンショックや震災以上に強まっているといえる。こうした家計の低価格品志向はデフレと関連が深く、再びデフレに陥る瀬戸際にあるといえよう。

足元では期待インフレ率についても改善が滞っている。アベノミクスが始まって3年半が過ぎたが、家計については好循環が回ってきておらず、デフレ脱却に向け、より強い後押しが必要だ。日銀はもちろんだが、金融緩和だけで乗り切れる状況にはない。成長戦略の着実な実行を通じ、為替に頼らない企業成長力を高めること、同時に持続的な賃上げの促進など総力をあげなければ、デフレに舞い戻るだろう。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 主任エコノミスト 柵山 順子