6月の短観は、大企業・製造業の業況DI が前期比横ばいとなった。英EU 離脱の影響はほとんど織り込まれていないとみられる。一方、円高はある程度想定されており、それが製造業の収益などを下押していることが確認できる。日銀は、円高の影響が、下げ止まりを見せつつある企業マインドの更なる下押しにならないように、追加緩和のトリガーに指をかけた状態で様子を見ていると思われる。

英EU離脱は織り込まず

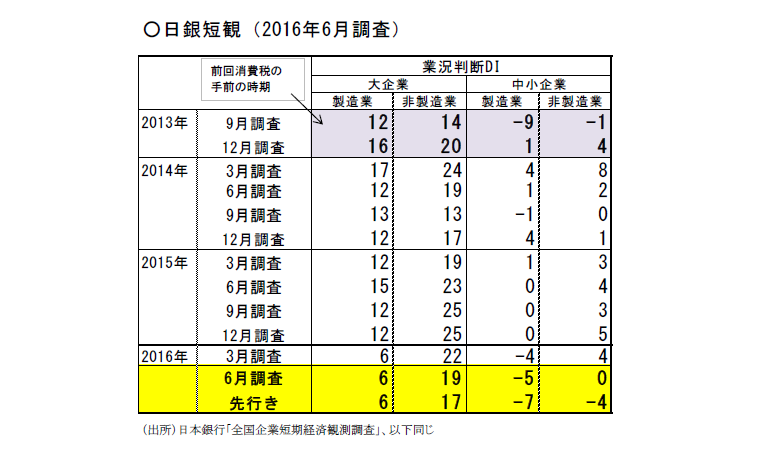

大企業・製造業の業況判断DI は前回比横ばい(前回6→6)となった。この結果は、6月上中旬にかけて回収された分が大半を占めると考えられるため、英EU 離脱の影響をほとんど織り込んでいないとみられる。従って、実勢はもっと業況DI が悪化していてもおかしくはないが、トレンド自体は下げ止まりの兆候がみられていた点で前向きに評価できる。

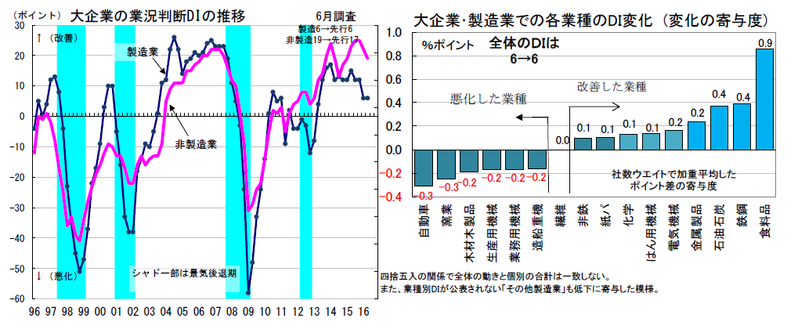

業種別に見ると、鉄鋼(前回比+10 ポイント)、石油・石炭製品(同+22 ポイント)、紙パ(同+4 ポイント)など素材業種で改善が目立つ。一方、自動車(同△7 ポイント)、造船・重機等(同△6 ポイント)、業務用機器(同△4 ポイント)など加工業種には悪化する動きが多くみられる。

この背景には、原油市況の変化や需給改善を受けて収益改善を見込もうとするポジティブな作用と、円高によって収益悪化を懸念するネガティブな作用のせめぎ合いがあると考えられる。年初来、世界的な景気悪化のモメンタムに席巻されてきた企業が、ここにきて改善方向の変化を見出していることは心強い。

非製造業についても、業況DI の内訳にはばらつきがある。大企業・非製造業の業況DI は、前回比△3ポイントと、3 月調査の前回比△3 ポイント悪化に続いて、2 期連続の下落となった。小売(前回比△7ポイント)、宿泊・飲食サービス(同△11 ポイント)と個人消費周りは悪い。宿泊・飲食サービスが大きく悪化したのは、インバウンド消費の牽引力が衰えたからである。公共事業関連の低迷も、建設(同△9 ポイント)、不動産(同△5 ポイント)の悪化に表れている。反面、対事業所サービス(同+13 ポイント)、通信(同+11 ポイント)、物品賃貸(同+3 ポイント)には企業周りで幅広い投資需要が底堅くあることが確認できる。製造業、非製造業ともに暗い変化ばかりではなく、明るい動きも表れてきたところが、今回短観における新しい発見である。

円高はある程度想定されていた

大方の人が警戒するのが超円高による今後の景気悪化である。6 月調査の想定為替レートは、2016 年度1 ドル111.41 円と前回(117.46 円)から6 円もの円高である。ここには、英国の国民投票(6 月23 日)後の1 ドル100 円を切るような超円高が十分に織り込まれていないと思ってしまう。しかし、投票前の6 月上中旬の為替レートは105 円前後だったので、実際はかなり円高傾向に企業が警戒感を持っていたと推察される。

111 円/ドルという想定為替レートから理解すべきは、英EU 離脱が決定されて以降の超円高が、7~9月と定着してしまうとその相場変動が次第に企業行動に悪影響を及ぼしていくかもしれないという点である。政府・日銀は、極端な円高を定着させないための手当てをしかるべく講じることが適切であろう。

需給と採算は改善方向

業況DI との関連が深い、国内需給判断DI は、大企業・製造業で前回比+3 ポイント改善した。素材での改善効果が大きく寄与している。また、海外需給判断DI も前回比+3 ポイントの改善である。

短観の調査時点では、企業マインドは需給面でリバウンドしていた。背景には、中国など新興国経済の悪化が2015 年後半から進んでいたが、そのペースがややスローダウンしてきたという事情があるのだろう。

また、原油価格が下げ止まってきたことも大きい。価格判断DI は、2016 年初にかけての原油安によって、仕入・販売価格がともに大きく下がった。それが市況の下げ止まりによってマイルドになり、素材業種の販売価格の値下げペースを足踏みさせた。そのため、企業の採算性は改善する格好になっている。仕入価格の低下に対して、販売価格を引き下げて欲しいという取引圧力が弱まってきたことは、前述の内外需給バランスの改善とも関係しているだろう。

企業収益に対する円高圧力

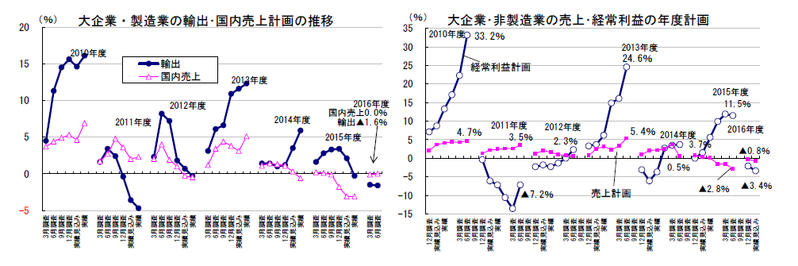

大企業・製造業の2016 年度売上計画は、前年比△0.5%と前回(前年比△0.6%)からほとんど動いていない。国内売上が前年比0.0%、輸出が△1.6%と、外需に対してやや慎重な見方である。一方、2016年度経常利益計画は、前年比△11.6%(前回 △1.9%)と下方修正が行われている。これは、円高によるものだと考えられる。ただし、素材業種の動きについては、2015・2016 年度の経常利益計画が上方修正されていて、価格面での重石がやわらいでいる効果が見られる。また、大企業・非製造業では、2016年度の経常利益計画は前年比△3.4%(前回 △2.1%)とマイナスではあるが、円高の悪影響を受けにくい分、悪化幅は小さい。

堅調な設備投資

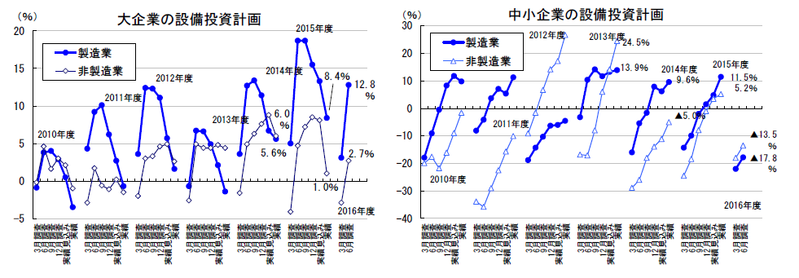

設備投資計画は、大企業・製造業の2016 年度前年比12.8%、非製造業の前年比2.7%と堅調さを保っている。中小企業は依然マイナス計画ではあるが、前回比での修正状況は改善する方向である。景気の背骨である投資行動が消極化していない点は、安心できる材料といえる。

少し不安なのは、設備判断DI が大企業・製造業で4 の過剰超(前回も4)となっていることだ。今まで過剰感が解消されてきた変化が、この2 四半期は過剰のままで足踏みしている。マクロの設備投資も増えていきそうであって、なかなか増える動きにならない。こうしたくすぶった状況は、内需の好循環の不冴えなことにも繋がっている。

巷間、マイナス金利政策が企業の設備投資を後押しすると説明されているが、実際はその成果は捗々しくない。

マイナス金利の影響力

日銀が2016 年1 月29 日にマイナス金利政策の導入を決めて約5 ヶ月が経過した。今回の短観では、全規模・全産業の貸出態度判断DI が横ばい(前回23→今回23、緩い超)、借入金利水準判断DI も横ばい(前回△26→今回△26、低下超)となっていた。限界的に、マイナス金利効果の広がりは頭打ちになっている。

むしろ、金融機関の業況判断DI は、銀行業が前回比△9 ポイント悪化、信用金庫などが前回比△13 ポイント悪化となっている点で、前向きには評価できない。おそらく、金融業を含めた全産業ベースでは業況判断DI は横ばいではなく、悪化しているのだろう。

やはり、為替を円安方向に導く効果がなければ、マイナス金利の影響力が景気にポジティブな作用をもたらし得ないということだろう。

日銀は動くのか?

今回の短観が事前予想と違って、横ばいとなったことで一瞬、追加緩和はなくなったように感じられたかもしれない。

しかし、筆者は日銀は臨時会合含みで、緩和のトリガーに指をかけた状態だと考えている。短観は、EU 離脱による混乱がなければ、内外経済に前向きな変化が起こっていたことを示している。その矢先に、EU 離脱のショックに見舞われた。言わば、風邪が治ると兆候がみえてきたときに、冷水を浴びた上体である。風邪を治そうとすれば、今の投薬は効果的と見るのが良識的判断である。同様に黒田日銀は、EUなどの離脱に備えたアクションについて注意深く様子をみていると考えられる。

改善しそうな気配があるからこそ、日銀は7 月の定例会合の前に動く可能性は否定できない。もしかすると日銀はEU 離脱後の追加リアリングなどをして、実勢はもっと悪くなっていると、理論武装をしてくるかもしれない。まだ、情勢は予断を許さない。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生