米雇用統計の発表で、一気にドル円レートは円高へと振れた。FRBの追加利上げが近いという観測が、雇用統計は低調な結果だったことで、はしごを外された格好となった。もっとも、FRBは、6月は無理だとしても、まだ7月利上げを諦めた訳ではないだろう。そうした気配が感じられると、為替は1ドル110円近くまで戻る可能性がある。

大きく動いた為替

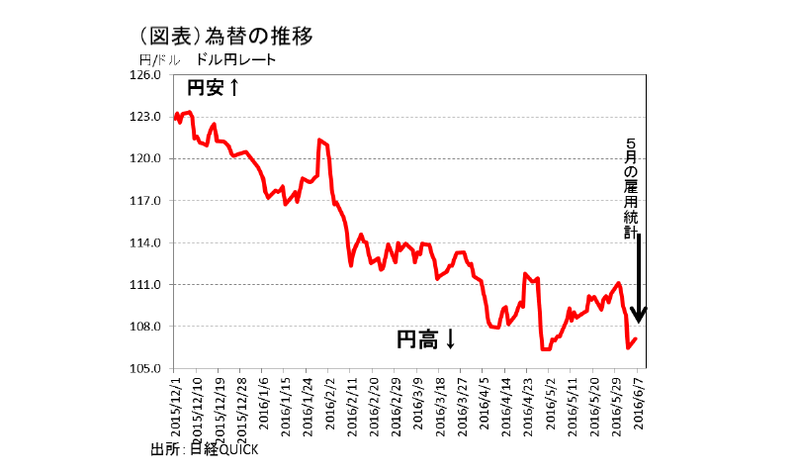

ドル円レートは、週末に発表された雇用統計によって、1ドル106円台の円高水準に振れた(図表)。

5月初めに一旦1ドル105円台をつけて、その後は米利上げ観測の強まりによって、1ドル111円台まで円安水準に戻してきた。その流れをひっくり返したのが、5月の雇用統計である。

正直にいって、筆者は5月の米雇用統計がここまでに弱い雇用増加になるとは考えていなかった。むしろ、FRBは雇用増加幅が多少小さくても、6月利上げにトライする覚悟はできていると予測していた。だからこそ、+3.8万人の異例に弱い数字によって、6月の利上げはないと感じさせる。

なぜ、こんなショックが起こったのかを考えてみたい。イエレン議長の考え方は、以前から利上げを無理に急ぐ必要はないというものだった。この立場は、利上げの判断を少々遅らせても、次々に発表される経済データが相次いで強い数字になれば、誰もが利上げを予想する環境になるという自信に裏付けられている。

しかし、実際に様子を見続けていると、弱い指標と強い指標が入り交じって、いつまで経っても、強気の方向感が定着しない。そうなると、本心は利上げを進めたいと考えている他のFOMCのメンバーたちの中には、様子見のコストは意外に大きいと評価を変えていく。すると、利上げの意向が強いことを情報発信して、次に強い指標が出れば数か月以内に利上げに踏み切るという姿勢を見せる者が現れる。5月に発表された議事要旨は、利上げが近づいたと思わせた。これで、FRBがややタカ派に傾いたと見えるようになって、利上げ観測は強まる。

そうした軸足の変化を経て、今回は、かえって出鼻をくじかれた格好になった。振り子は、かえって極端に振れて、利上げをもっと慎重に予想した方がよさそうだというムードに変わっていく。ドル円レートが一気に1ドル106円台にまで振り戻したのは、やや前傾化したドル高観測が雇用統計ではしごを外されたからに違いない。

筆者は、FRBの中に利上げができなくなることへの強い警戒感が残っているとすれば、7月利上げがラストチャンスと捉えて、利上げ観測を再燃させる可能性は捨て切れないとみる。6月の英国のEU離脱が回避されるという安堵感を持った後で、7月26・27日のFOMCでの利上げに動こうとするだろう。

その場合は、ドル円レートは、再び1ドル110円台前後まで戻るという見方ができる。まだ、一方に動かされる円高局面にはならないだろう。

待てば待つほどに遠のく利上げ

米利上げによってドル高が進むというシナリオは、一段と色褪せている。伊勢志摩サミット前のG7では米国のルー財務長官は、通貨安競争を牽制した。日欧の金融緩和がもう一段進められると、代わりにしわ寄せを食うのはドルである。米経済の不安要因となり、かえってFRBは利上げを進めにくくなる。

また、米大統領選挙が11月に控えているのも不都合である。特に、共和党のトランプ候補はFRBの引き締めに批判的であり、今後激しい「口撃」を加えてくる可能性がある。

6月または7月の利上げ観測は、後ろに11月の大統領選挙を控えているので、なるべくFRBは手前で利上げに挑戦したいと考えるだろうという見方に基づく。年内のFOMCは、ほかに9月、11月、12月である。

ところが、6月の雇用統計によって、FRBを上げたくても上げられない板ばさみの状況に追い込んだように見える。だから、7月がラストチャンスにみえる。

日銀は動けない

米雇用統計が弱い数字になって、一番困るのは日銀である。もしも利上げが順調に進めば、ドル高円安になって、日銀があえて追加緩和をする必要がない。

逆に、米利上げの先行きが不安定になると、円高リスクが強まって、追加緩和をせかされる。そのとき、米財務省から為替に対する牽制があったとしても、追加緩和を模索しなくてはいけない。極めて苦しい立ち位置にある。

目下の焦点は、FOMCの直前に予定を組んだ6、7月の日銀会合である。筆者はやはり追加緩和に動けないとみている。仮に、為替レートが大きく円高に振れれば、日本経済への脅威が高まって、追加緩和に動ける大義名分が得られる。ただし、それはリスク・シナリオであって、そう簡単には追加緩和のトリガーを引けない。日本は、円高リスクに対して為替の口先介入を行うことで応じるほかはないだろう。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生