1-3月の実質消費は、前期比0.5%増だった。これがうるう年要因だけで増えたとすれば、名目値の消費性向は上昇したはずである。実際は、消費性向は低下した。その背景には、物価上昇に対する家計の強い警戒感があるだろう。家計は、以前に比べて高齢化して物価上昇に対する警戒感が強く表れるように変わっている。

消費性向は低下した

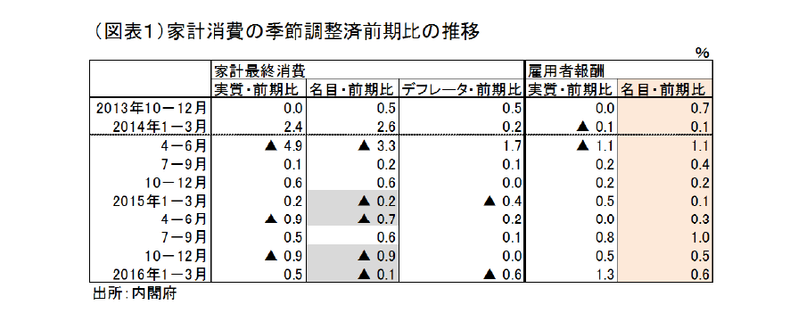

2016年1-3月の家計最終消費は(一次速報)は、実質で前期比0.5%増となった(図表1)。この 1-3月は、「うるう年だったために日数が増えて消費が増加したにすぎない」という説明がなされることが多い。しかし、名目でみると、前期比▲0.1%である。うるう要因を除かなくても、実勢はマイナスの伸びだったことになる。不思議なのは、名目雇用者報酬がこの1-3月に前期比0.6%増えていることである(実質1.3%増)。ここからわかるのは、勤労所得は増えたのに消費支出は減らしてしまったという点である。消費性向が低下して、抑制されたことが暗示されている。

うるう年要因とは、2016年は「2月29日」が他の年よりも1日多くあって、消費額が1日分多くなるだろうという見方に基づいている。名目雇用者報酬はうるう年だろうが、それ以外の年であろうが変わらない。つまり、うるう年であれば消費性向(消費金額/家計可処分所得)は上昇するはずなのだ。1-3月期の家計消費はうるう年要因では説明できない消費性向の低下が起こっていることを見逃すべきではない。

丁寧に言えば、物価(消費デフレータ)が下落したので消費金額は減らされたのに、消費数量は増えたということに注意したい。

※2016年1-3月は名目消費の前期比▲0.1%、実質消費の同+0.5%、デフレータの同▲0.6 %。 実質消費は“うるう年”要因で増えたこともあろうが、物価下落によって増えたと見ることもできる。

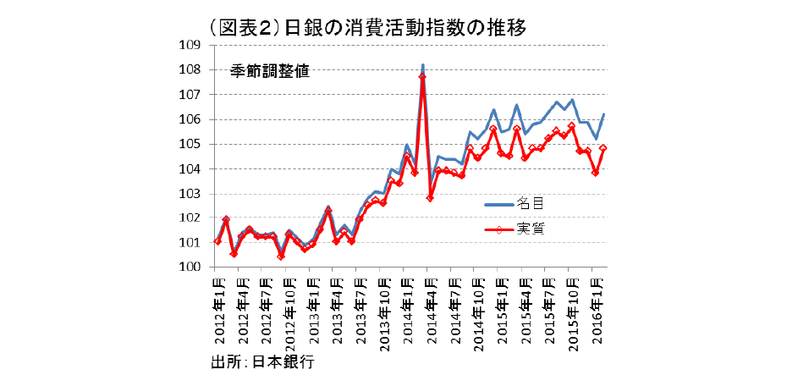

物価が下落すると、消費数量が増えるという現象は、物価上昇によって消費数量が抑制されることとコインの裏表の関係にある。日銀が新しく発表した消費活動指数でも確認できる特徴である(図表2)。2014年以降、名目消費は増加していたが、実質でみると低迷の色が濃くなっていた。

しばしば、輸入物価の上昇が身近な食料品価格を高騰させ、それが消費マインドに冷水を浴びせたと語られる。消費者マインドが物価に対して高い感応度を持つことは、”物価上昇が実質消費を制約する”ことと整合的である。アンケート調査などでは、高齢者ほど先々の物価上昇を恐がっていることが示されている。ならば、世帯が高齢化するほど、物価上昇が消費活動にネガティブに働くというのも頷ける。この1-3 月は、物価上昇が一服した分、一時的に消費数量にポジティブな効果が表れたにすぎない。

賃金配分の目詰まり

以前は、物価が上昇するときには、「家計所得も増えるのだから、消費数量が増える」といった楽観論が少なくなかった。そのロジックは円安によって輸入物価が上昇するとは、企業収益も増えて、時間差を置いて賃金上昇などのルートで家計所得も増えるはずだという発想によるのだろう。

しかし、円安になっても賃上げ率が思うように上昇しなかったのは周知の事実である。賃上げのペースが鈍いので、物価上昇が家計のやりくりに圧迫感を与えた。円安になって企業収益が会計上で大幅増益に見えても、企業はすぐに固定費負担の増加を招くようなベースアップの実施には動かない。円安の下で、輸出数量は増えにくく、むしろ企業の輸出競争力を高めなくては、賃上げは継続できないという見方が多くなっている。

一方で、一転して円高に為替が向かうと、危機感が高まって賃上げに慎重な意見が急浮上して、エコノミストの間にも企業が賃上げを躊躇するのは仕方ないという者が増えていく。円安で賃金は増えないが、円高で賃下げはやむを得ないといういびつな意見が広がっていく。為替変動によって、物価が上下するとき、所得がどう変化して消費数量(実質消費)がどう動くのかという点について、エコノミストたちの統一した理解が出来ていないのが実情である。

貯蓄率を押し上げる圧力

物価が上がって、所得が増えないとすれば、家計は防衛的になって貯蓄を増やすという反応は自然である。もしも、「物価が上がって、買い急ぎをする」という人がいれば、その人は給料が先々増えていきそうだと考えている人であろう。今、買い急ぎをしようという人はそれほど多くはいないはずだ。

円安をてこにしながら、物価上昇させて、賃金を押し上げようという戦略は、円安によって賃上げが促されなかったことで、半ば頓挫したように見える。おそらく、短期的に円安をてこにして賃上げという図式は、正当化されたとしても、3~5 年のタームでこの戦略は無理であった。日銀が目指す物価上昇率2%も、当然ながら見直されなくてはいけない。むしろ、円安によって賃上げを促すという戦略は、中長期では成長戦略によって1人あたりの生産性上昇を実現するという戦略にスイッチしていかなくてはならなかったのだろう。

貯蓄率を押し上げる圧力はほかにもある。厚生年金の支給開始年齢の引き上げである。2016年度は、1955年4月~1956年3月生まれの人が、61歳になっても厚生年金の報酬比例部分を受け取れず、2017年度になって62歳になってから支給開始されるという制度になっている。こうした報酬比例部分の支給開始の後ずらしは、2013年度から進められていて、男性は2025年度まで、(女性は2030年度まで)行われることになっている。

すでに、多くの雇用者は、定年延長により65歳まで働くことに変わっているが、一方で年金支給開始年齢の引き上げが行なわれていると、多くのシニア勤労者は将来の年金支給受け取りはが見込めなくなる分、現在の消費を抑えることになろう。また、定年延長になって非正規化したり、正社員でも所得が減らされることに反応して、貯蓄率を引き上げる人も多いはずだ。

所得増加の余地

2013~2015年にかけて、春闘を軸にして家計所得を増やそうとしたが、ベースアップ率の引き上げは思うようには高まらなかった。春闘における賃上げ促進だけでは、家計全体の所得が増えなかった理由を考えると、次の3つが挙げられる。

①年功賃金で年収が上がっていく勤労者の割合が以前よりも低下した。非正規化と同時に、成果主義で年収が決まる人も増えた。

②女性やシニア勤労者の中には、103万円や130万円の壁、あるいは在職老齢年金の28万円・47万円の天井があって、必ずしも能力に応じた賃金を受け取っていない人がいる。

③家計の中で、無職世帯、個人営業世帯(自営業、自由業、法人経営者、個人事業主)がいる。このうち、無職世帯、とりわけ年金生活者が増えている。こえば相対的に勤労者世帯の割合を低下させている。

結局、物価上昇に反応して家計が防衛的に貯蓄を増やした理由は、自分たちの所得が将来増えていかないだろうと悲観的に見ているからである。非正規雇用者、シニア雇用者、そして個人営業世帯は、目先の自分の所得が増えていくとは思っていない。そうした人々のマインドを前向きに変える制度改革を実施していかなくては、将来の家計消費は円安や物価上昇に対してネガティブな反応を示すことだろう。消費低迷の犯人を、消費税だけに押し付けて、何も制度改革をしないのでは将来は暗い。より所得拡大の裾野を広げるための次の作戦が不可欠となる。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生