日本で開催されるサミットでは、日本から各国へと協調して財政出動に動くことが提唱される。もっとも、独・英のように財政出動は慎重な国もあり日本の思惑は実現しにくい。日本は世界経済の不確実性を協調するが、その正体は一時的な財政出動で解消されにくい。

妥協点としての財政出動

5月26・27日の伊勢志摩サミットの前哨戦として、仙台でG7財務相会合が開かれた。日本は、各国が協調して財政出動に踏み切ることを提唱したが、必ずしも合意は得られなかった。背景には、財政政策に対する評価が国ごとに異なっていることがある。一時的な需要拡大では霧が晴れないと考える国は、自ら動かないという結果になる。そうした国は、他国の財政出動に期待することになる。従って、財政出動に消極的な国と積極的な国が集まったときに表明されるコンセンサスは、「それぞれの事情に応じて財政出動することが望ましい」という内容が落としどころになる。具体的には、日本とカナダが大きめの財政出動に動き、必ずしも財政出動をしない国も現れる。

国際経済学で用いられる原理では、日本だけが積極的に財政出動をすると、財政ファイナンスの必要性が高まり、長期金利が上昇することで、通貨高(円高)を招くと説明される。日本が財政出動して、米国が財政出動をしないと、日本企業の輸出を通じた収益拡大のチャンスも乏しくなる。その分、成長加速は限定されて、財政再建は難しくなる。幸いなことに、日本にとっての唯一の追い風は、ここにきてFRBが6月利上げに動く観察が強まっていて、ドル高圧力が働き、うまく円高を防止してくれていることである。

振り子は反対方向へ

過去のサミットで印象に残るのは、2010年6月のトロント・サミットである。日本を除くG7各国は、2016年までに財政再建を達成する(日本だけは2020年)と表明した。2009年頃からギリシャ問題が発覚し、欧州諸国を中心に財政再建へと取り組む機運が高まった。その代わりに、各国は金融緩和に熱心になり、過剰資本が新興国へと流入する。当時、ブラジルなどからは通貨高を嫌気して、G20の場などで「通貨戦争」を非難する声も上がった。

当時、先進国経済を助けたのは新興国の経済成長である。日本が中国やアジア諸国の成長の恩恵を受けた。皮肉なことに現在は、新興国経済が悪化して、先進国は新興国の支援を受けられなくなった。それどころか、新興国通貨は相対的に切り下がり、ドル・円・ユーロはいずれも割高になる。米国は通貨高圧力を2015年は一手に引き受けてきたが、もうこれ以上のドル高は困るとうのが本音だろう。米国からみて、日欧の追加緩和で反対からドル高をさらに進めることは手控えてほしいと考えている。

ルー財務長官が「通貨安競争は望ましくない」と、麻生財務大臣と合意したのは、FRBの利上げを見守ることで、実勢よりもドル高圧力をかけてほしくないという表れだろう。米国は、日欧の追加緩和にストップをかけると同時に、日本などには財政出動をしてほしいと暗に意図を伝える。考えてみると、2010年頃のサミットとは正反対のポリシーミックスへと動き出そうとしていることが理解できる。トランプ候補が大減税を唱えているのも、将来に不気味な予兆に感じられる。

米欧の利害の一致点

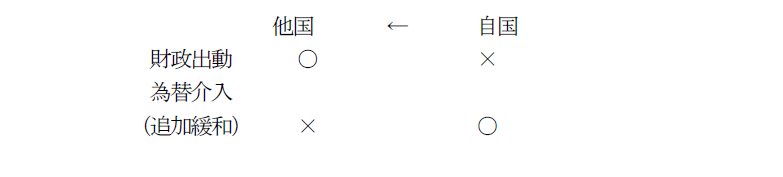

サミット前の各国間の駆け引きが複雑になったのは、為替介入と財政出動を巡って、連立方程式を解かなくてはいけなくなったからだ。すなわち、為替介入では、自国は実施しても、他国にはやってほしくない、というスタンスであり、財政出動では、なるべく自国はやらずに、他国には積極的にやってほしいというスタンスである。

欧州は、財政出動は嫌がるが、英国のユーロ離脱問題を抱えているので、ECB の追加緩和の余地を残しておきたい。米国は、自分から財政出動に動くことなどは考えず、金融政策ではFRB が利上げに臨んでいる。日欧には財政出動を望み、追加緩和はしてほしくない。

日本は、財政出動を望み、為替介入の余地を残しておきたい。となると、米国は日本に対して、為替介入にストップをかけながら、日本に対して財政出動をなるべく積極的にしてほしいとふるまうようになる。欧州も、基本的に米国と同じ論調になる。

果たして、米欧の望むように、日本が財政出動をすることが適切であるかは疑問がある。日本だけが財政出動を行っても、世界経済へのインパクトは限定されるからだ。やるのならば、各国がすべて財政出動し、やらないときは財政出動しないというのが合理的な選択である。

日本の政策の落とし穴

日本にとって、FRB の6 月利上げ説が急浮上して、円安が進んだことは、大変なラッキーに恵まれたと映るだろう。当座の為替の牽制を行わなくても、ドル安・円高が遠のくからだ。米国側も、ドル高ではあるが、日欧が人為的にドル安(円安・ユーロ安)を演出しないのであれば、自然に任せたドル高は容認してもよいという立場を取っているのだろう。

だから、仙台のG7 財務相会合で、日本の為替政策への批判には深追いをしてこなかった。日本としては、6 月の日銀政策決定会合で、追加緩和に打って出て、日米間で事を荒立てるということはしないだろう。むしろ、6 月23 日の英国のユーロ離脱(Brexit)などで為替変動が起きれば、為替介入をちらつかせることで、投機的な動きを抑え込むことだろう。

不確実性の正体は何か

日本は、経済の先行きに対する“不確実性”をテーマにして各国に協調的な財政出動を要請した。しかし、そうした危機感は必ずしも共有されなかった。おそらくそこには、リーマンショックのときと最近の世界経済の不安定さの間に、大きな質的相違があるからだろう。

端的にいえば、リーマンショックはバブル崩壊による過度のセンチメントの萎縮であった。一時的な需要刺激が、経済のリバウンドを強めて、正常化に向かわせる意味はあった。一方、現在はバブル崩壊の長い後遺症の過程に入っていて、一時的な需要が得られたところで持続的回復には戻れない。

中国経済は、4兆元の大型経済対策の反動によって苦しんでいて、ブラジル、ロシアなどの資源国は資源バブルの崩壊に苦しんでいる。リーマンショック崩壊後の第三ラウンドとして、新興国経済が成長力を落としていることが、世界の不確実性に見えるのだ。

こうした経済展望の下では、むしろ、日本をはじめ欧州は長期的な成長戦略を粘り強く推進す方が望ましい。だから、金融・財政政策と構造改革のバランスが重視されるという原則が各国から語られるのだろう。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生