企業オーナーが個人のお金を会社に貸している場合、その貸付金はオーナーが死亡したときの相続税の対象になります。仮に貸付金が回収できないとしても、課税を免除されるためには厳しい条件があります。

貸付金が回収できず手元にお金がない状況で多額の相続税がかかると、家族に十分な財産を残すことができません。個人のお金を会社に貸している場合は、生前からの相続税対策が必要です。

この記事では、個人のお金を会社に貸している企業オーナーが生前に取っておくべき相続税対策をご紹介します。貸付金を回収するのではなく、貸付金をなくしてしまうか相続税の対象から外れるようにすることがポイントです。

1.社長貸付金は遺産として相続税の対象になる

亡くなった人が他人に貸していた貸付金は、遺産として相続税の課税対象になります。これは、企業オーナーが自分の会社に貸しているお金、いわゆる社長貸付金についても同様です。

この章では、相続税の計算で社長貸付金をどのように評価するか、社長貸付金を相続税の対象から外すにはどのような条件があるかについてご紹介します。

1-1.社長貸付金は元本の価格で評価

相続税を計算するとき、貸付金は元本とまだ受け取っていない利息の額で評価します。通常、社長貸付金には利息をつけないため、実際には元本の価格で評価することになります。

1-2.相続税の対象から外すには厳しい条件

遺産に社長貸付金があれば、会社から返済を受けて相続税の納税資金に充てることができます。しかし、オーナーが会社にお金を貸すのは会社の資金繰りが苦しいからであって、社長貸付金の返済は望めないことが大半です。

相続税の計算では、貸付先が法的な破たん手続きを開始したなど厳しい経営状況に置かれたときに、貸付金を相続税の対象から外すことができます。具体的には、以下のような状態になっていることが条件です。

- 手形交換所の取引停止処分を受けた

- 会社更生法による更生手続開始の決定があった

- 民事再生法による再生手続開始の決定があった

- 会社法による特別清算開始の命令があった

- 破産法による破産手続開始の決定があった

- 業況不振や重大な損失により事業を廃止した

- 業況不振や重大な損失により6か月以上休業している

(参考)財産評価基本通達 205(貸付金債権等の元本価額の範囲)

会社の経営が苦しくても法的な破たん手続きをするほどではない場合は、社長貸付金は相続税の対象になります。間違っても「もう返ってこないのだから相続税はかからないだろう」と勝手に判断してはいけません。

1-3.回収できない社長貸付金があれば対策が必要

社長貸付金は、よほどのことがない限り相続税の課税対象になります。貸付金が回収できなければ、手元にお金がないにもかかわらず実質的に相続税を多く支払うことになってしまいます。

回収できない社長貸付金がある場合は、生前からの相続税対策が必要です。次の章では、社長貸付金がある企業オーナーが生前に取っておくべき対策をご紹介します。

2.社長貸付金があるときの生前対策

社長貸付金があるときの生前の相続税対策は、主に次の4つです。

- 債権放棄(債務免除)をする

- 会社を解散する

- 社長貸付金を贈与する

- DES(デット・エクイティ・スワップ)を実施する

これからそれぞれの方法について概要をお伝えします。いずれの方法も自分だけで実施することは難しいので、相続税対策に詳しい税理士など専門家のサポートを受ける必要があります。

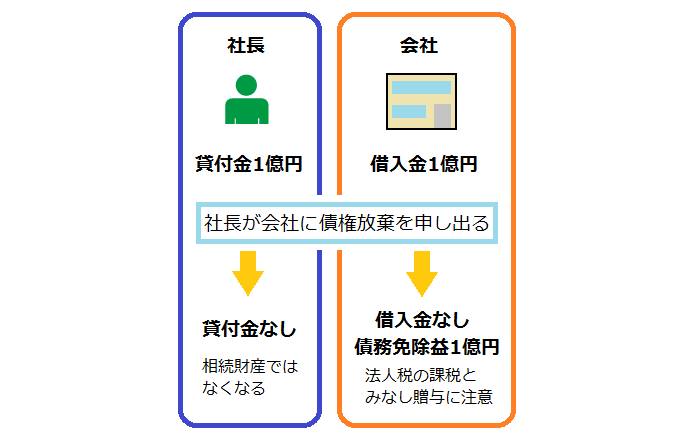

2-1.債権放棄(債務免除)をする

債権放棄は会社に貸したお金を帳消しにする手続きです。社長が会社あてに「債権放棄通知書」を出し、会社はそれを受けた会計処理をします。

社長貸付金がなくなるため相続税は課税されませんが、次の点に注意が必要です。

- 会社に「債務免除益」が発生する

- 他に株主がいる場合は「みなし贈与」の問題が発生する

社長からの借入金が帳消しになれば、会社はその分得をしたことになります。これを「債務免除益」といいます。債務免除益には法人税が課税されますが、会社に欠損金(税務上の赤字)があれば相殺することができます。債権放棄で相続税対策をするには、会社に欠損金があることが条件となります。

また、他に株主がいる場合は「みなし贈与」に注意しなければなりません。会社が債務免除益を計上すると、その分株式の価値が上がります。債務免除益で株式の価値が上がれば、債務を免除した社長から他の株主に対して贈与があったとみなされ、贈与税が課税される場合があります。

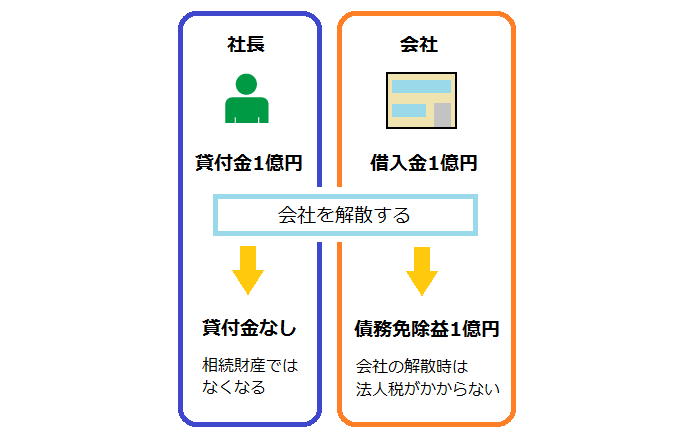

2-2.会社を解散する

債務免除益を欠損金で相殺できない場合は、会社に法人税の負担が生じてしまいます。このような場合では、貸付先である会社を解散してしまうことも一つの方法です。

会社を解散するときはすべての債権と債務を清算します。社長からの借入金が返せない会社であれば、清算の結果、借入金だけが残ります。そこで借入金が帳消しになれば、債務免除益に対する法人税の問題が起こります。ただし、会社を清算するときに債務免除があった場合は、特例によって法人税は課税されません(期限切れ欠損金の特例)。

会社を解散することは社長としては苦渋の決断ですが、法人税を負担することなく社長貸付金の相続税対策ができます。

なお、会社を解散しても事業を継続することは可能です。個人事業で継続するか、新しく会社を設立して事業を引き継ぐといった方法があります。

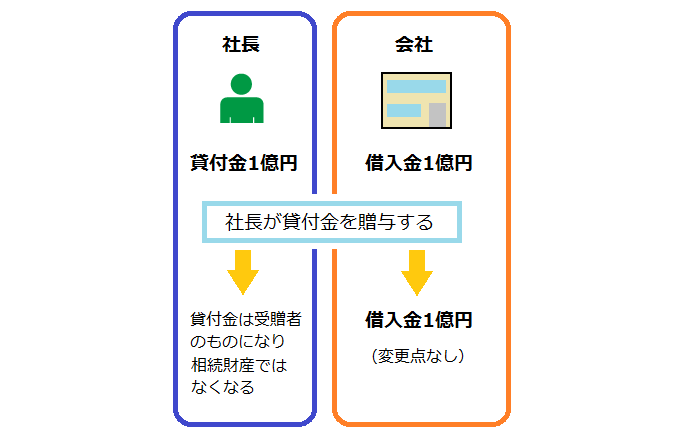

2-3.社長貸付金を贈与する

相続対策に比較的長い時間をかけることができる場合は、社長貸付金を贈与することも生前対策になります。社長貸付金を子供などに贈与すれば社長が死亡したときの相続財産ではなくなり、相続税は課税されません。

ただし、貸付金を贈与された人(受贈者)に贈与税がかかる点には注意が必要です。一度に多額の社長貸付金を贈与すると、受贈者に多額の贈与税が課税されます。

贈与税を負担しないようにするには、贈与税の基礎控除額である年間110万円以下の範囲で、少しずつ社長貸付金を贈与します。贈与税の基礎控除額は受贈者1人あたりの金額であり、複数の人に贈与すると贈与税なしで贈与できる金額は多くなります。

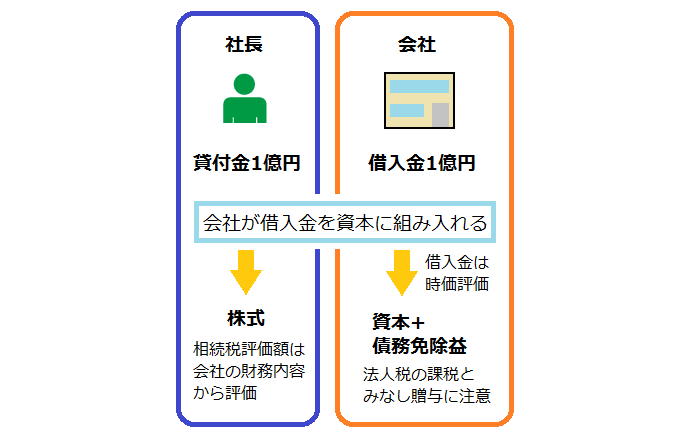

2-4.DES(デット・エクイティ・スワップ)を実施する

DES(デット・エクイティ・スワップ)は、社長貸付金を株式に換えることで相続財産の評価額を引き下げる対策です。相続税の計算では社長貸付金は額面通りの金額で評価しますが、株式は会社の財務内容をもとに評価します。業績が良くない会社であれば株式は低く評価されます。

DESでは、会社が借入金を資本に組み入れる会計処理をします。このとき借入金は時価評価で額面より低く評価されるため、債務免除益が発生する可能性があります。債務免除益が発生したときは、法人税の課税やみなし贈与の問題が起こるため注意が必要です。

このほか、社長が会社の増資に応じて資本金を払い込み、会社は払い込みを受けた資金で社長貸付金を返済する疑似DESと呼ばれる方法もあります。この方法では借入金を時価評価しないため、法人税の課税やみなし贈与の問題は起こりません(ただし課税を逃れる行為として否認される可能性も指摘されています)。

3.まとめ

企業のオーナーが亡くなったとき、会社に対する貸付金はたとえ返済の見込みがなくても相続税の課税対象になります。返済される見込みがないからといって、勝手に相続税の対象から外すことのないように注意しましょう。

手元にお金がないにもかかわらず相続税を多く支払うことにならないように、社長貸付金がある場合は生前からの対策が必要です。対策としては、債権放棄、会社の解散、貸付金の贈与、DFSなどがあります。これらの対策は自分だけで実施することは難しいので、相続税対策に詳しい税理士のサポートを受けるようにしましょう。

(提供:税理士が教える相続税の知識)