「法定相続情報証明制度」は2017年5月29日から始まった制度で、被相続人と法定相続人の関係を法務局の登記官が認証するものです。

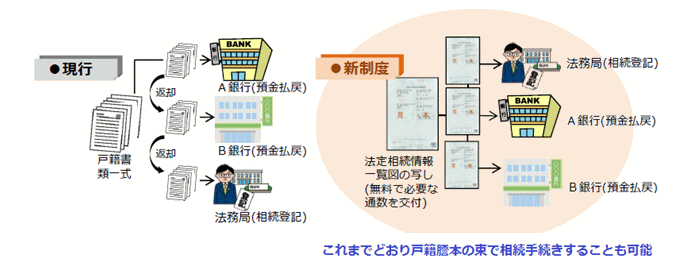

不動産の相続登記や銀行口座の名義変更などの相続手続きでは、これまで届け出先ごとに戸籍謄本を提出しなければなりませんでした。戸籍謄本は被相続人と法定相続人の関係を証明するために必要なもので、家族構成によって異なりますが、通常は複数の部数が発行されます。これらの書類の束を届け出先ごとに準備することは、時間と費用がかかっていました。

法定相続情報証明制度では、一度だけ戸籍謄本を取り寄せて法務局で認証を受ければ、無料で何部でも証明書が発行されます。また、早ければ平成30年4月1日から相続税の申告でも法定相続情報証明制度による証明書が使えるようになる予定です。

この記事では、法定相続情報証明制度について、どのようなときにどのようにして利用できるかを解説します。

1.法定相続情報証明制度とは?

法定相続情報証明制度は、被相続人と法定相続人の関係を法務局の登記官が認証する制度です。

この制度では、戸籍謄本と家族関係の一覧図を法務局に届け出ることで、「法定相続情報一覧図の写し」が発行されます。一覧図の写しを戸籍謄本のかわりに提出することで、これまでより簡単に相続手続きができます。

この制度の主な目的には、次のようなものがあります。

- 不動産の相続登記を促進する

- 金融機関などの事務負担を軽減する

不動産の相続登記は義務ではないため、相続しても手続きをしない人がいます。相続登記がされなければ、将来相続人が増えたときに権利関係が複雑になるだけでなく、所有者が不明になって土地活用に支障をきたすことが懸念されています。相続登記の手続きが簡単になることで、より多くの人が相続登記をするよう期待されています。

金融機関などの事務負担の軽減も目的の一つです。金融機関では、提出された戸籍謄本をもとに被相続人と相続人の関係を確認する作業が大きな負担になっていました。手続きに時間がかかることで、相続人にも不利益になっていました。

2.法定相続情報証明制度が利用できる相続手続き

法定相続情報証明制度は、以下のような相続手続きで利用できます。戸籍謄本のかわりに「法定相続情報一覧図の写し」を提出します。

- 不動産の相続登記

- 銀行口座の名義変更

- (早ければ平成30年4月1日から)相続税の申告

相続税の申告については、早ければ平成30年4月1日から添付書類として法定相続情報一覧図の写しが利用できるようになります。

不当な税逃れを防ぐため、相続税法では相続人に含めることができる養子の人数が制限されています。法定相続情報一覧図の写しの書式では実子と養子が区別されずに「子」と表記されるため、養子の人数が確認できません。税法上の法定相続人を確定するためには、引き続き戸籍謄本が必要です。

しかし「平成30年度税制改正大綱」には下記の事項が記載されています。実子と養子が区別できるように書式が改定されることを前提に、相続税の申告書の添付書類として法定相続情報一覧図の写しが利用できるようになる予定です。

「相続税の申告書の添付書類として提出できる書類の範囲に、戸籍謄本を複写したもの等の被相続人の全ての相続人、当該相続人の法定相続分及び当該相続人が被相続人の実子又は養子のいずれに該当するかの別を明らかにする書類を加える。」

3.法定相続情報証明制度を利用する方法

法定相続情報証明制度を利用するには、次のような流れで手続きを進めます。

- 戸籍謄本など必要書類を集める

- 法定相続情報一覧図を作成する

- 法務局に申し出る

- 「法定相続情報一覧図の写し」が発行される

「何も準備しなくても法務局に行けば一覧図がもらえる」という誤解もあるようですが、家族関係の一覧図は相続人が自ら作成する必要があります。また、これまでどおり戸籍謄本は自分で集めなければなりません。ただし届け出先が複数あっても必要な部数は1部で足ります。

上記のそれぞれのステップについて、手続き方法を詳しくお伝えします。

3-1.戸籍謄本など必要書類を集める

法定相続情報証明制度を利用するには次の書類が必要です。

- 被相続人の出生から死亡までの戸籍謄本(除籍謄本)

- 被相続人の住民票の除票(取得できない場合は戸籍の附票)

- 相続人全員の戸籍謄本または抄本

- 申出人の住所・氏名が確認できるもの(住民票の写し、運転免許証・マイナンバーカード表面のコピーなど)

法定相続情報一覧図に相続人の住所を記載する場合は、各相続人の住民票の写しも必要です。

3-2.法定相続情報一覧図を作成する

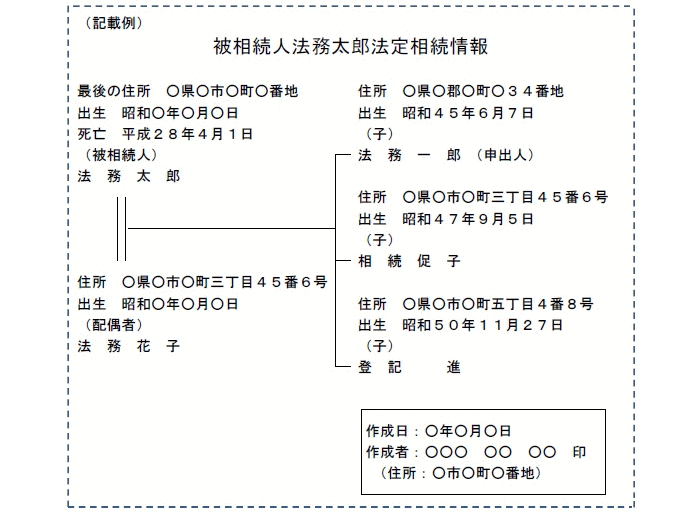

被相続人の出生から死亡までの戸籍謄本をもとに「法定相続情報一覧図」を作成します。代表的な記載例は下の図のとおりですが、法務局のホームページでは、家族構成に応じた様式と記載例がExcel形式で公開されています。

法定相続情報一覧図を作成するときは次の点に注意します。

- A4サイズの白い紙に記載。

- 相続人の住所の記載は任意。記載した場合は住民票の写しの提出が必要。

- 相続放棄した人も記載。

- 廃除された相続人は記載しない。

3-3.法務局に申し出る

必要書類と一覧図が用意できれば、次のいずれかの場所を管轄する法務局(登記所)に申し出ます。

- 被相続人の本籍地

- 被相続人の最後の住所地

- 申出人の住所地

- 被相続人名義の不動産の所在地

手数料はかかりません。また、郵送で申し出ることもできます。

手続きは専門家に依頼できる

家族関係が複雑な場合は、相続人が自分で必要書類を準備して一覧図を作成することが困難な場合もあります。また、手続きのための時間が取れないこともあります。

そのような場合は、一連の手続きを弁護士、司法書士、税理士などの専門家に依頼することをおすすめします。

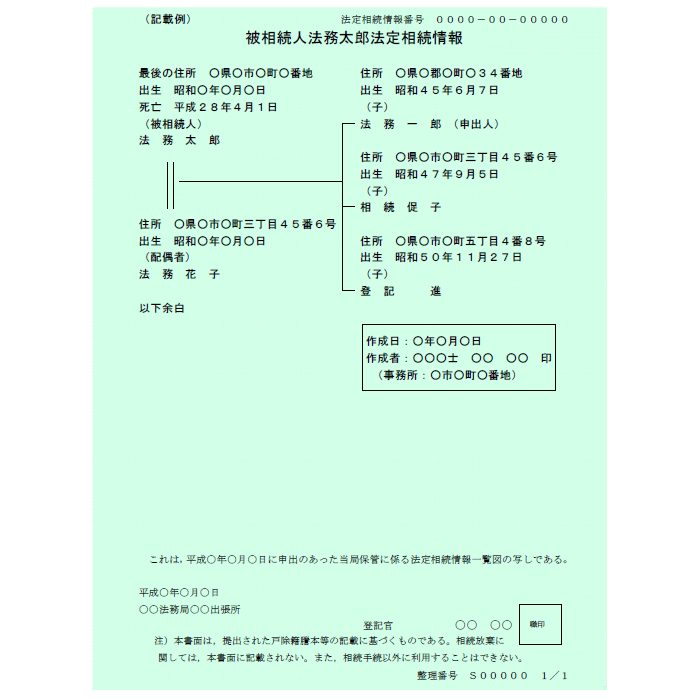

3-4.「法定相続情報一覧図の写し」が発行される

法務局に申し出ると「法定相続情報一覧図の写し」が発行されます。一覧図の写しは下の図のような様式で、偽造防止対策がされた専用の用紙で発行されます。

一覧図の写しは必要な部数が無料で受けられるため、届け出先が複数ある場合も便利です。提出された法定相続情報一覧図は法務局で5年間保存され、その期間内であれば一覧図の写しが再発行できます。

4.まとめ

法定相続情報証明制度は、これまで相続手続きに必要だった戸籍謄本の束の代わりに相続関係を証明する制度として導入されました。ただし、法務局に行くだけで証明書が発行されるわけではなく、戸籍謄本を集める手間はこれまでとは変わらない点に注意しなければなりません。

法定相続情報証明制度の利用範囲は相続税の申告にも広がる予定で、相続手続きがより簡単になることが期待されます。

(提供:税理士が教える相続税の知識)