相続といえば、多額の遺産をめぐって遺族どうしでもめるイメージがありますが、相続は遺産がたくさんあるお金持ちだけに関係することではありません。遺産が少ない人でも相続は必要で、わずかな遺産をめぐって遺族どうしでもめることもあります。

遺産を相続する人が相続について正しい知識を持っていれば、トラブルに対して適切に対応ができ、もらうべき遺産をきちんともらうことができます。

この記事では、相続について次のようなポイントを中心に解説します。

- 相続の開始時期と相続の対象になるもの

- 遺産を相続できる人と相続できる割合

- 遺言書があった場合の相続の方法

- 相続に関する主な手続き

これからお伝えする内容をよく理解して、円満に相続ができるよう役立ててください。この記事で紹介しきれない詳しい内容については、関連する記事のリンクをご紹介しています。詳しく知りたい方は参考にしてください。

1.相続の開始時期と相続の対象になるもの

この章では、相続がいつ始まってどのようなものが相続の対象になるかについてお伝えします。ポイントは次の3つです。

- 相続は被相続人が死亡した時点で始まる

- 借入金や保証債務などマイナスの財産も相続の対象になる

- 本人に認められた資格・技能、年金受給権などは相続の対象にならない

1-1.相続は被相続人の死亡時点で始まる

相続は被相続人(亡くなった人)が死亡した時点で始まります。

被相続人が亡くなった直後は、誰がどの遺産を相続するかが決まっていないことがほとんどです。四十九日の法要が終わるなど、少し間を置いてから遺産分けの話し合いを始めることが多いでしょう。

被相続人が亡くなってから誰がどの遺産を相続するかが決まるまでは、法律上は、相続人が全員で遺産を共有していることになります。この間は、遺産は現預金であっても不動産であっても相続人全員の共有財産であり、預金の引き出しや不動産の売却など誰かが遺産を勝手に処分することは許されません。

誰がどの遺産を相続するかが決まれば、遺産は被相続人が死亡した時点にさかのぼってそれぞれの相続人の固有財産になります。

1-2.相続の対象になるもの

相続の対象になるものは、被相続人が死亡時に保有していたものです。現預金や不動産など形のあるプラスの財産だけではなく、次のようなものも相続の対象になります。

- 借地権や著作権などの権利

- 借入金や保証債務などマイナスの財産

見落とされがちですが、借入金や保証債務などマイナスの財産も相続の対象になります。被相続人に借金があれば、相続人がかわりに返済しなければなりません。被相続人が第三者の借金の連帯保証人になっていたのであれば、相続人が返済義務を負うこともあります。

一方、被相続人自身の資格・技能や、年金受給権などの権利は相続の対象にはなりません。これらの権利は被相続人にだけ認められるものであり、相続人が引き継ぐ性質のものではないからです。

| 相続の対象になるもの | 相続の対象にならないもの |

| 【プラス財産】 現預金・不動産などの財産、 借地権・著作権などの権利 【マイナス財産】 借入金・保証債務など |

被相続人の一身に専属していたもの (資格・技能、年金受給権など) |

保険金は相続の対象ではない

被相続人が死亡したことで支払われる保険金は、被相続人が死亡時に保有していたものではないため、相続の対象ではありません。

保険金は受取人の固有財産であり、他の相続人に分ける義務はありません。たとえば、被相続人が自身に生命保険をかけていて妻を保険金受取人にしていた場合は、保険金はすべて妻のものとなります。

2.遺産を相続できる人

本来、誰が遺産を相続するかについては自由に決めることができます。被相続人が遺言で指示するほか、相続人どうしで話し合って決めることもできます。しかし、遺言書がない場合や、相続人どうしで話し合いがまとまらなかった場合のために、民法には相続人についての一定の決まりがあります。

この章では民法の規定に沿って、誰が遺産を相続できるかについて解説します。ポイントは次の3つです。相続人に非行があった場合や、相続人が誰もいない場合の規定についてもご紹介します。

- 被相続人の配偶者は常に相続できる

- 配偶者以外の親族は、子、父母、兄弟姉妹の順番で相続できる

- 相続人が先に亡くなるなどした場合はその人の子が相続できる

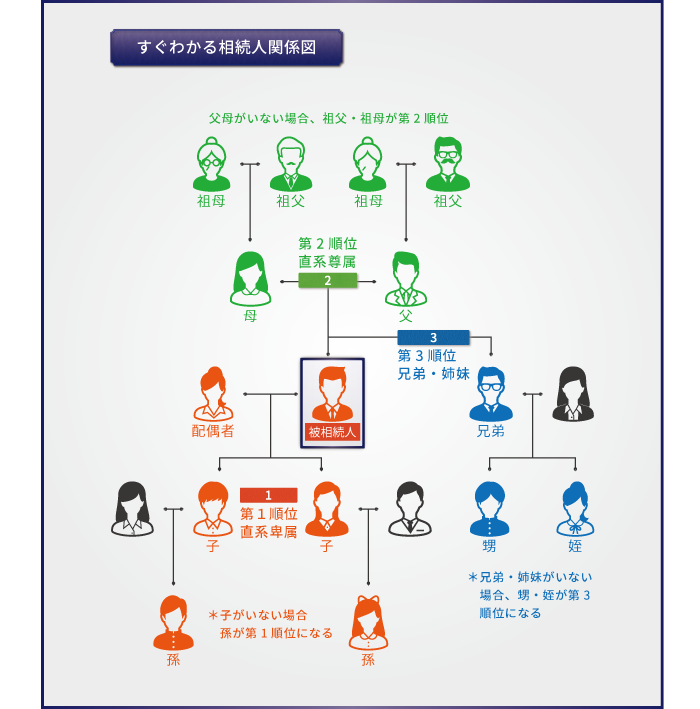

2-1.法定相続人の範囲

民法で定められている相続人(法定相続人)は次のとおりです。

- 常に法定相続人:配偶者(法的な婚姻関係に限る)

- 第1順位:子(子が亡くなっている場合は孫)

- 第2順位:父母(父母が亡くなっている場合は祖父母)

- 第3順位:兄弟姉妹(兄弟姉妹が亡くなっている場合は甥・姪)

第1順位の相続人となる子は、実の子だけでなく養子も含まれます。第1順位の人がいなければ第2順位の人が法定相続人となり、第2順位の人もいなければ第3順位の人が法定相続人となります。

法定相続人の数え方については、下記の記事で詳しく説明しています。

2-2.誰が法定相続人になるかを調べる方法

家族どうしの関係はお互いに把握できているので、誰が相続人になるかは調べるまでもないと思いがちです。しかし、被相続人の死後に思いもよらない相続人が現れることもあります。たとえば、離婚した相手や愛人との間に子供がいた場合などです。

誰が法定相続人になるかを調べるためには、被相続人と相続人の戸籍謄本を取得します。人の出生や親子関係は戸籍に記録されていて、戸籍謄本は誰が法定相続人になるかを確認するための重要な資料です。

戸籍謄本は本籍地がある市区町村役場で取得できます。預貯金や不動産の相続手続きでも必要になるため、早めに取得しておくことをおすすめします。相続手続きで必要になる戸籍謄本の種類と取得方法については、下記の記事を参照してください。

2-3.法定相続人でも相続できないことがある

法定相続人であっても、被相続人を殺害、虐待などした場合は、遺産を相続することが認められません。

相続欠格

相続人が次のような重大な非行をした場合は、何の手続きもなく相続が認められなくなります。これを相続欠格といいます。

- 被相続人や他の相続人を殺害または殺害しようとして有罪判決を受けた場合。

- 詐欺や強迫によって被相続人に遺言書を書かせた場合、または被相続人が遺言書を書くことを妨げた場合。

- 遺言書を破棄、偽造、変造した場合。

- その他民法に定めた行為をした場合。

相続欠格となった人は、遺言書で遺産を受け取ることになっていても認められません。

相続廃除

相続欠格にあたるほど重大ではないものの、相続人が被相続人を虐待または侮辱した場合は、家庭裁判所に申し立ててその人の相続を認めないようにすることができます。これを相続廃除といいます。

被相続人が生前に家庭裁判所に申し立てるか、遺言に記載して遺言執行者に申し立ててもらうことで手続きをします。相続廃除は後から取り消すことができます。

相続廃除となった人は、遺言書で遺産を受け取ることになっていれば遺産を受け取ることができます。

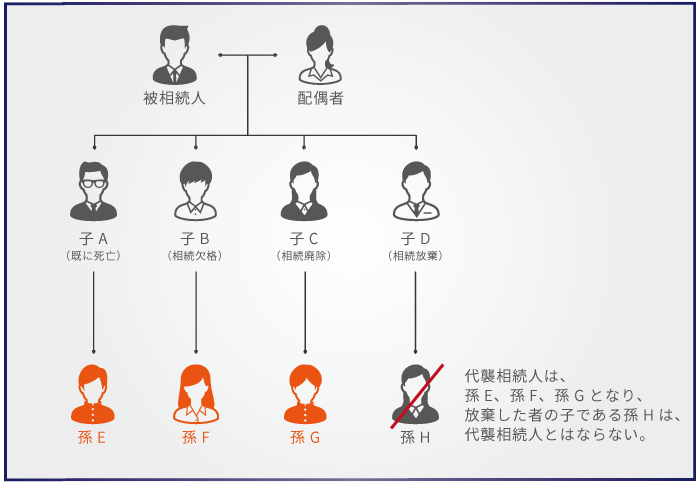

2-4.法定相続人が先に死亡した場合

法定相続人が被相続人よりも先に死亡した場合は、その死亡した相続人の子が代わりに遺産を相続することができます。これを代襲相続といいます。

代襲相続が認められるのは、先に死亡した法定相続人が被相続人の子または兄弟姉妹である場合に限られます。死亡した場合だけでなく、相続欠格や相続廃除で相続できなくなった場合も代襲相続が認められますが、相続放棄をした場合は認められません(相続放棄については「4.相続は放棄することもできる」で詳しくお伝えします)。

2-5.法定相続人がいない場合

被相続人が次の全部にあてはまる場合は、法定相続人がいない相続人不存在となります。

- 配偶者・子供・孫がいない(あるいは死亡した)

- 兄弟姉妹・甥・姪もいない(あるいは死亡した)

- 両親・祖父母はすでに死亡した

- 相続欠格・相続廃除・相続放棄で相続人全員が相続権を失った

法定相続人がいない場合、遺産は相続財産管理人が管理し、遺言で指定された人や債権者、療養看護に努めた人に分配します。残った遺産は国庫に納められます。詳しくは下記の記事を参照してください。

3.相続人が遺産を相続できる割合

民法では、相続人の範囲のほか、相続人が遺産を相続できる割合も定められています。民法の割合とは異なる分け方もできますが、一部の相続人には最低限受け取れる遺産の割合として遺留分が定められています。また、多額の生前贈与や被相続人への多大な貢献があれば、相続割合が調整されるしくみもあります。

この章では、それぞれの相続人がどの程度の割合で遺産を相続できるかについて解説します。ポイントは次の3つです。

- 遺産を相続できる割合は法律で定められている(法定相続分)

- 一部の相続人には最低限相続できる割合(遺留分)が定められている

- 多額の生前贈与や被相続人への多大な貢献があれば相続割合が調整される

3-1.民法で定められた相続割合

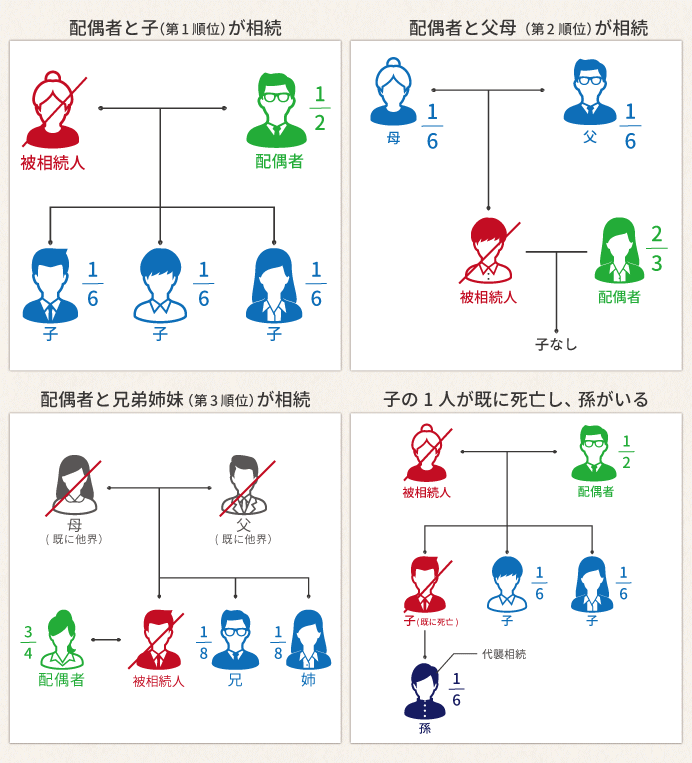

民法では、相続人がそれぞれ相続できる遺産の割合が定められています。これを法定相続分といいます。

相続では、必ず法定相続分のとおりに遺産を分けなければならないわけではありません。遺言書があれば、そこに書かれているとおりに遺産を分けます。また、相続人どうしで話し合って法定相続分とは異なる割合で遺産を分けることもできます。

法定相続分は、相続人どうしの関係に応じて下記のように定められています。

- 配偶者と子(第1順位の相続人)が法定相続人の場合

配偶者:1/2、子:1/2を均等に分配 - 配偶者と父母(第2順位の相続人)が法定相続人の場合

配偶者:2/3、父母:1/3を均等に分配 - 配偶者と兄弟姉妹(第3順位の相続人)が法定相続人の場合

配偶者:3/4、兄弟姉妹:1/4を均等に分配 - 配偶者がいない場合

法定相続人の人数に応じて均等に分配

法定相続分を図で示すと、下の図のとおりになります。図の右下の例で示すように、代襲相続人の法定相続分は死亡した本来の相続人と同じです。

下記の記事では、次のようなケースの相続割合についてご紹介しています。

- 前妻の子供と現在の妻の子供の両方がいるケース

- 養子縁組した子供がいるケース

- 子供・兄弟姉妹が先に死亡しているケース

3-2.最低限の相続割合を定めた遺留分

一部の相続人には最低限相続できる割合が定められています。これを遺留分といいます。

遺言書があれば、法定相続分ではなく遺言書に書かれたとおりに遺産を分けます。仮に、遺産のすべてを第三者に譲り渡すと遺言書に書かれていれば、相続人は遺産を受け取ることができなくなります。

遺留分として最低限相続できる割合を定めることで、財産を形成するまでの家族の功労に配慮して家族の生活を保障します。相続した遺産が遺留分より少ない場合は、他の人から取り戻すことができます。

遺留分が認められる人と遺留分の割合

遺留分は次の人に認められています。

- 被相続人の配偶者

- 被相続人の子(代襲相続人も含む)

- 被相続人に子がいない場合は被相続人の直系尊属(父母または祖父母)

法定相続人であっても、被相続人の兄弟姉妹に遺留分は認められません。

遺留分は全体で遺産の1/2と定められています(相続人が直系尊属のみの場合は遺産の1/3)。全体の遺留分を遺留分がある人の法定相続分で分けることで、それぞれの遺留分割合が決まります。

遺留分が認められる人の範囲と遺留分の割合に関しては、下記の記事も参考にしてください。遺留分の放棄についても説明しています。

遺留分に足りない部分は他の人から取り戻せる

実際に相続した遺産が遺留分より少ない場合は、遺留分に達するまでの部分を他の人から取り戻すことができます。これを遺留分減殺請求権といいます。

たとえば、遺産のすべてを第三者に譲り渡すと遺言に書かれていたために遺産を相続できなかった相続人は、遺産を受け取った第三者から遺留分にあたる財産を取り戻すことができます。

遺留分減殺請求権には1年の時効があります。また、相続があったことを知らなくても、被相続人が死亡してから10年で遺留分減殺請求権は消滅します。遺留分減殺請求権の時効については、下記の記事を参照してください。

3-3.特別受益と寄与分

被相続人から生前に多額の生前贈与を受けた相続人や、被相続人に多大な貢献をした相続人がいる場合は、事情を考慮して相続割合を調整します。

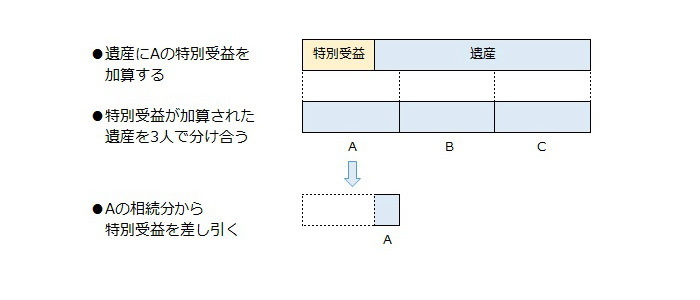

特別受益

自宅の購入や留学費用の援助など、被相続人から生前に多額の贈与を受けた相続人がいる場合は、その贈与を特別受益として遺産に加えてから相続人どうしで分けます。

特別受益がある場合の遺産の分け方は、下の図のようになります。多額の生前贈与は遺産の前渡しという側面があり、相続人どうしで公平に遺産を分けられるよう調整します。

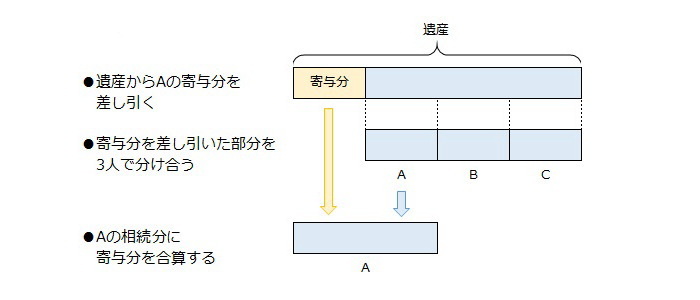

寄与分

事業を手伝ったり療養看護をしたり被相続人に多大な貢献をした相続人には、寄与分として相続分に上乗せすることが認められています。寄与分は、現在の法律では相続人にのみ認められ、長男の妻など相続人でない人には認められません。

寄与分がある場合の遺産の分け方は、下の図のようになります。被相続人に貢献した相続人と他の相続人が均等に相続するのは不公平であるため、被相続人に貢献した相続人の相続分が多くなるように調整します。

どのような場合に寄与分が認められるか、また寄与分としてどのぐらいの金額が認められるかについては、下記の記事で詳しく説明しています。

4.相続は放棄することもできる

相続人は相続を放棄することができます。被相続人の借金を引き継ぎたくない場合や、遺産が少なく1人の相続人に集中させたい場合などで相続放棄をすることがあります。

この章では、相続放棄の方法と注意点をお伝えします。ポイントは次の3つです。

- 相続放棄は相続開始から3か月以内に家庭裁判所に申し立てる

- 相続放棄をするとはじめから相続人でなかったことになる

- 相続放棄をすると他の親族に相続権が移ることに注意が必要

4-1.3か月以内に家庭裁判所に申し立てる

相続を放棄する場合は、相続開始(被相続人の死亡)から3か月以内に家庭裁判所に申し立てをします。

相続放棄をした人は、はじめから相続人でなかったことになります。被相続人の借金を引き継がなくてよい一方で、財産を受け取ることはできません。また、相続放棄した人の子が代わりに相続する代襲相続も認められません。

相続放棄の手続きには戸籍謄本が必要ですが、被相続人と相続人の家族関係によって必要な戸籍謄本は異なります。詳しくは下記の記事で説明しています。

相続開始から3か月以内に相続放棄の申し立てをしなければ、相続を認めたことになってしまいます。ただし、被相続人に借金があったことを知らなかったなど特別の事情がある場合は、期限を過ぎても相続放棄ができる場合があります。詳しくは下記の記事を参照してください。

4-2.他の親族に相続権が移ることに注意

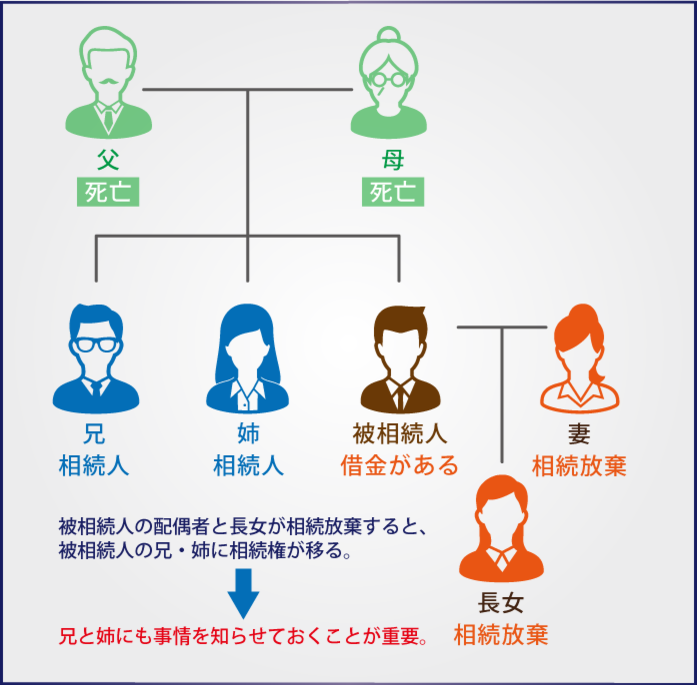

相続放棄をすると他の親族に相続権が移ります。被相続人の借金を相続しないように相続放棄をする場合は、特にこのことを頭に入れておかなければなりません。

下の図は、借金がある被相続人の妻と長女が相続放棄をする例です。妻と長女が相続放棄をすれば、被相続人の兄と姉が相続人になります。つまり、兄と姉が借金を返済しなければなりません。相続放棄をするときには、新たに相続人になる兄と姉に事情を知らせておくことが重要です。

4-3.受け取った遺産の範囲内で借金を返す方法もある

被相続人に借金があった場合では、相続を放棄する以外に、受け取った遺産の範囲内で借金を返済する方法もあります。これを限定承認といいます。

限定承認をするには、相続開始から3か月以内に家庭裁判所に申し立てをします。ただし、相続人の全員が共同で申し立てをする必要があるなど手続きが煩雑なことから、限定承認はあまり行われません。

5.遺言書があればその内容のとおりに相続する

被相続人は、生前に遺言書を書いておくことで死後の財産の分け方を指示することができます。遺言書があれば、原則として相続人はその内容のとおりに遺産を分けることになります。

この章では、遺言書があったときの相続の方法をお伝えします。ポイントは次の3つです。

- 遺言書は民法に定められた方法で書かれていなければならない

- 自筆の遺言書は家庭裁判所で検認を受けなければならない

- 相続人全員の合意で遺言書とは異なる配分もできる

5-1.遺言書は法的に有効であることが必要

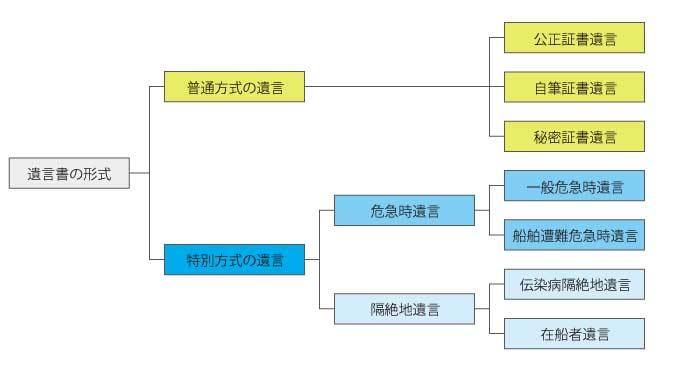

遺言書は民法に定められた方法で書かれていなければなりません。民法で定められた要件を満たしていない遺言書は無効になり、せっかくの遺志が無駄になってしまいます。

民法で定められている遺言書の形式は下の図のとおりですが、主なものとして公証人に筆記してもらう公正証書遺言と自筆で書く自筆証書遺言があります。

公正証書遺言は作成に費用がかかりますが、公証人に筆記してもらうため無効になることはありません。原本は公証役場で保管されるため、紛失や改ざんの心配もありません。

自筆証書遺言は自分一人でいつでも書くことができて費用もかかりませんが、法律で定められた要件を満たしていないために無効になることが多くなります。自宅で保管していた場合は、紛失や改ざんの恐れもあります。

5-2.自筆の遺言書は家庭裁判所で検認が必要

自宅や貸金庫などから遺言書(自筆証書遺言、秘密証書遺言)が見つかった場合は、家庭裁判所で検認の手続きをしなければなりません。検認を受けるまで遺言書は開封してはならないため注意しましょう。

遺言書の検認とは、相続人に対して遺言書の存在とその内容を知らせ、遺言書の内容を明確にして偽造や変造を防ぐための手続きです。遺言書が法的に有効か無効かの判断はされません。検認の手続きについては、下記の記事をご覧ください。

5-3.相続人全員の合意で遺言書とは異なる配分もできる

法的に有効な遺言書があれば、相続人は原則として遺言書に書かれているとおりに遺産を分けることになります。ただし相続人全員の合意があれば、遺言とは異なる方法で遺産を分けることもできます。

6.相続に関する主な手続き

相続の手続きには、ここまでご紹介してきた相続放棄の申し立てや遺言書の検認などのほか、さまざまなものがあります。この章では、相続に関する主な手続きとして次の3つをご紹介します。

- 預貯金の相続

- 不動産の相続登記

- 相続税の申告

ここでご紹介しきれない手続きについては、下記の記事を参照してください。

6-1.預貯金の相続

預貯金の相続は、預け入れ先の金融機関で手続きをします。預金の名義を書き換えるのではなく、預金を払い戻す手続きになります。

手続きには主に次のものが必要です。

【遺言書がある場合】

- 遺言書

- 検認調書または検認済証明書(公正証書遺言では不要)

- 被相続人の出生から死亡までの戸籍謄本

- 預金を相続する人(遺言執行者がいれば遺言執行者)の印鑑証明書

- (裁判所で遺言執行者が選任された場合)選任審判書謄本

【遺言書がない場合】

- 相続人全員の実印が押印された遺産分割協議書(遺産分割協議をした場合)

- 被相続人の出生から死亡までの戸籍謄本

- 相続人全員の戸籍謄本・印鑑証明書

金融機関に被相続人の死亡を届け出ると、相続手続きが終わるまで口座が凍結され入出金ができなくなります。口座の凍結は、相続人の誰かが勝手に預金を引き出すトラブルを防ぐために行われます。

なお、葬儀費用や当面の生活費など一定の限度内であれば、相続手続きが終わるまでの間でも引き出しができる場合があります。引き出しができるかどうかは、預け入れ先の金融機関で確認してください。

6-2.不動産の相続登記

被相続人が所有していた不動産を相続したときは、法務局で相続登記をします。

相続登記に期限はありませんが、相続登記をしなければ不動産は相続人全員で共有している状態となり、将来売却するときの手続きが煩雑になります。子から孫へ相続人の世代が進むと相続人が増えて収拾がつかなくなる恐れもあるため、できるだけ早く相続登記をしておくことをおすすめします。

相続登記に必要なものは以下のとおりです。

- 相続登記申請書

- 被相続人の出生から死亡までの戸籍謄本

- 相続人全員の戸籍謄本

- 相続関係説明図

- 登録免許税(固定資産税評価額の0.4%、固定資産税評価証明書を添付)

- 不動産を相続する人の住民票の写し(相続登記申請書に住民票コードを記載した場合は不要)

- 【遺言書がある場合】遺言書

- 【遺言執行者がいる場合】遺言執行者の印鑑証明書

- 【遺産分割協議をした場合】遺産分割協議書と相続人全員の印鑑証明書

相続登記の具体的な手続きや費用については、下記の記事を参照してください。

6-3.相続税の申告

相続税は遺産を相続した人に課税される税金です。相続開始から10か月以内に申告と納税をしなければなりません。

誤解されていることが多いのですが、相続税は遺産を相続したすべての人に課税されるものではありません。申告が必要かどうかの判定には正確な試算が必要ですが、目安としては遺産総額が「3,000万円+600万円×法定相続人の数」以下であれば相続税の申告と納税は必要ありません。

相続税の申告が必要な場合は相続税の申告書を作成して、次の書類と一緒に税務署に提出します。

- 被相続人と相続人の関係がわかる戸籍謄本など

- 遺言書または遺産分割協議書の写し

- 遺産分割協議書に押印した印鑑の印鑑証明書

相続税の申告について詳しいことは、下記の記事を参照してください。相続税の申告が必要かどうかの目安や申告手続きのスケジュール、必要な添付資料について詳細に解説しています。

7.専門家によるサポートでスムーズな相続を

ここまでお伝えしてきた内容を理解していただければ、相続の手続きを自分ですることもできます。ただし、財産の種類や総額、相続人の数が多い場合は、報酬を支払ってでも専門家のサポートを受けることをおすすめします。

専門家によるサポートを受けるメリットは、手続きの手間を省くことだけではありません。専門家ならではの視点で、相続人本人が気づいていないような問題を見つけられることも大きなメリットです。たとえば、父親が亡くなったときは目先の相続手続きに集中してしまうものですが、相続の専門家であれば、次に母親が亡くなったときに備えた対策を提案することができます。

相続手続きをどの専門家に依頼すればよいかは、下の図を参照してください。戸籍謄本の取り寄せはさまざまな専門家が代行しますが、相続税の申告は税理士、不動産の名義変更は司法書士(または弁護士)、相続に関する紛争の解決は弁護士というように、対応できる資格は決まっています。

| 相続手続きの目的 | 弁護士 | 税理士 | 司法書士 | 行政書士 | |

| 戸籍謄本の取り寄せ | ● | ● | ● | ● | |

| 遺言書の検認 | ● | ● | |||

| 遺言の執行 | ● | ● | ● | ● | |

| 特別代理人・成年後見人の選任 | ● | ● | |||

| 相続放棄 | ● | ● | |||

| 遺産分割協議書の作成 | ● | ● | ● | ● | |

| 相続税の申告 | ● | ||||

| 不動産の名義変更 | ● | ● | |||

| 預貯金・株式などの名義変更 | ● | ● | |||

| 自動車の名義変更 | ● | ||||

| 相続に関する紛争の解決 | ● | ||||

しかも、これらの資格を持っている専門家の全員が相続に関する業務ができるとは限りません。税理士を例にすると、税理士の多くは法人税や所得税の申告を専門にしており、相続税申告の経験はあまりありません。相続税を専門にしている税理士に依頼すると、豊富なノウハウを活かして最適な申告をしてもらえます。

下記の記事では、相続手続きを依頼する専門家を選ぶときに知っておきたいことをお伝えしています。

8.まとめ

ここまで、相続はいつ始まってどのようなものが対象になるかといったことや主な相続手続きなど、相続に関する基礎的な事項をお伝えしてきました。

はじめにもお伝えしたように、遺産を相続する人が相続について正しい知識を持っていれば、トラブルに適切に対応できて、もらうべき遺産をきちんともらうことができます。この記事の内容をよく理解して、円満に相続ができるよう役立ててください。

財産の種類や相続人の数が多い場合などでは、相続の専門家によるサポートを受けることをおすすめします。専門家に依頼すれば相続手続きが簡単にできるだけでなく、相続人でも気づいていない問題点を見つけ出してもらえるメリットがあります。

(提供:税理士が教える相続税の知識)