みなさん、こんにちは

相続税専門の税理士法人トゥモローズです。

生命保険は、保険料支払時、支払事由発生時、解約時、満期時等において、契約内容に応じて、相続税、所得税、贈与税、法人税など様々な税金が関係してきます。

今回は、生命保険と相続税の関係を徹底的に解説します。

まず、大前提として相続税において生命保険が関係するパターンは、

被相続人が保険料を負担しているケースのみです。

それ以外のケースでは相続税は一切出てきません。

例えば、

という保険契約があったとします。

被相続人の死亡によって保険金が支払われますが、相続税がかかるわけではなく保険料負担者である相続人Aの所得税となるのです。

次に、

という保険契約において、被相続人が死亡したときは、被保険者が死亡したわけではなく、保険料負担者も死亡してないので、なんの課税関係も発生しません。契約者と保険金受取人の変更手続きをするだけです。

それでは、相続税が関係する生命保険についてパターンごとに解説します。

1. 被相続人が保険料負担者及び被保険者である場合

これは、一番オーソドックスなパターンで、被相続人の死亡によって死亡保険金が支払われるパターンです。

この死亡保険金は、民法上の遺産には該当しません。すなわち、死亡保険金は遺産分割の対象とはならないのです。これに対し、相続税上は遺産とみなして相続税がかかります。これをみなし相続財産といいます。

この死亡保険金は、保険金受取人が誰かによって相続税の取扱が異なります。

① 保険金受取人が相続人の場合

「法定相続人の数×500万円」の非課税枠が用意されています。

この非課税枠で良くある勘違いが、一人500万円までしか非課税にならないと考えてしまう場合です。

例えば、法定相続人が3人の場合で、相続人Aのみが保険金を1,500万円の受取人になっていて、それ以外の相続人は保険金の受取人になっていなかったとします。

この場合、相続人Aの非課税枠は500万円のみでしょうか? それとも1,500万円でしょうか?

正解は、1,500万円です。相続人であれば一人で「法定相続人の数×500万円」のマックスまで非課税枠を使えるのです。

なお、相続人が相続放棄をした場合などの注意点は、相続放棄と相続税申告の関係を徹底解説!をご参照ください。

② 保険金受取人が相続人以外の場合

相続人以外が保険金受取人に指定されているケースもたまにあります。

この場合には上記①の場合と異なり非課税枠が使えません。すなわち、死亡保険金の全額が相続税の対象となります。

なお、死亡保険金以外に支払われる前納保険料や配当金等の取扱は、死亡保険金と一緒に振り込まれるもので非課税枠が使えるものは?!を参照してください。

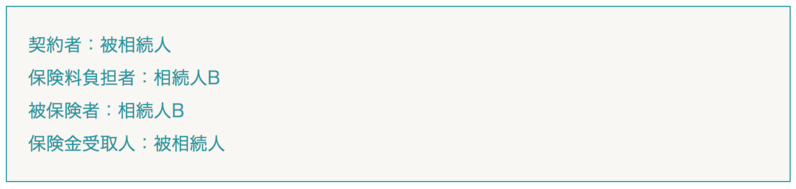

2. 被相続人が保険料負担者(被保険者は別の人)の場合

被相続人が被保険者ではないけどもその保険契約の保険料を負担しているケースが実務上良く出てきます。このパターンは、被相続人の死亡が支払事由とはなっていないため死亡保険金は支払われません。

相続によって保険金等が支払われないなら相続税って関係ないのではないかって思われるかもしれませんが、このパターンも立派な相続財産になるのです。それは、被相続人が保険料を支払っていたためです。この契約を相続財産の対象外としてしまったら相続税の租税回避がいくらでもできてしまいますからね。

では、相続財産にはいくらで計上すればよいでしょうか?

正解は、「相続開始時点の解約返戻金額」です。

この金額は生命保険会社に問い合わせれば証明書等を発行してもらえます。

なお、解約返戻金以外に支払われる前納保険料や配当金等がある場合にはこれらの金額も評価の対象となりますのでご注意ください。また、解約返戻金につき源泉徴収される所得税がある場合にはその所得税相当を控除することができます。

最後に保険料負担者と保険契約者との関係を整理して結びたいと思います。

① 被相続人が保険料負担者かつ保険契約者の場合

このパターンは本来の相続財産として遺産分割の対象となります。この場合、次の被保険者の相続も踏まえた上で遺産分割を決めないといけません。

例えば、

被相続人:父

相続人:母、長男、長女

というような相続案件だったとします。

そこで、保険料負担者及び保険契約者が父、被保険者が母、保険金受取人が長男の保険契約が相続財産にあったとします。

この保険契約の取得者を遺産分割により決めていきますが、可能性としては、母、長男、長女の3人が考えられます。この3人の誰が取得するかによって母死亡時の課税関係が変わってくるのです。

まず、母が取得した場合は、母の死亡時に相続税の課税となります。長男が受取人のため非課税枠も使えます。

次に、長男が取得した場合は、母の死亡時に所得税の課税となります。所得税は一時所得となって、下記のように計算します。

「(死亡保険金-払込保険料総額-特別控除額50万円)×1/2×所得税率」

最後に、長女が取得した場合は、母の死亡時に贈与税の課税となります。長女から長男に対する贈与に該当し、長男に贈与税が課税されます。

保険契約者を誰にするかにより被保険者死亡時に全く異なる税金の取扱となるため、最有利となるように遺産分割を決めなくてはなりません。

一般的には非課税枠に余裕がある場合には取得者を母とすべきでしょう。非課税枠にあまりがなく、母の相続税率が相当高くなるようなら長男を取得者にする方法もあり得ます。長女を取得者にしてしまうと税率の高い贈与税の課税となるため、税金の有利選択のみを考えるとあまりおすすめできません。

② 被相続人が保険料負担者だが保険契約者が別の人の場合

このパターンは、上記①と異なり遺産分割の対象とはなりません。保険契約者固有の財産となるのです。ただし、上記1と同様にみなし相続財産に該当し、相続税の対象にはなります。

実務をやっているとこの保険契約のパターンが一番漏れやすいです。

特に名義預金(名義は被相続人ではないが、実質的には被相続人の相続財産に含めるべき預金口座)とかが絡んでくると被相続人名義以外の名義の預金口座から保険料が振り込まれているのでこのパターンには該当しないと判断してしまうことも多々あります。実際は、名義預金から保険料が支払われているなら、それは相続財産に含めることになるのです。(提供:税理士法人トゥモローズ)