こんにちは。

相続税専門の税理士法人トゥモローズです。

相続税の税務調査について、何回かに分けて解説していきます。

相続税実務の中でも相続税の税務調査の立会は非常に重要な業務になります。

事前準備や当日の応対方法によって否認される相続税が大幅に変わってくる可能性もあります。

相続税の税務調査はどれだけ場数を踏んだかも交渉を有利に進める重要な要因になるため、税務調査対応経験の豊富な税理士に立ち会ってもらうことが勝てる税務調査の必須条件となります。

今回は、相続税税務調査の導入ということで、概要的な解説をしていきます。

1. 税務調査に入られる割合

相続税の税務調査に入られる割合は、約12%です。

高いのか低いのかが、わかりづらいので他の税金と比較をしてみましょう。

法人税は約3%、所得税は約1%

法人税に比べると4倍、所得税に至っては10倍以上の確率で入られるというのがわかるかと思います。

すなわち、この12%という数字は、税金の調査というカテゴリーの中では非常に高い割合なのです。

なお、12%はあくまで平均値であって、相続財産の大きさにより3億円を超えると50%、10億円を超えると80%の高確率で調査に入られるとも言われています。

税務署も課税漏れを効率的に発見したいので大きい案件は財産が漏れている可能性が高いということで税務調査率も高くなる傾向にあります。

2. いつ頃税務調査に来る?

相続税の税務調査は、毎年夏の終わりから秋にかけて行われます。

一般的に言われているのは、亡くなった年の2年後です。

すなわち、平成28年の秋に税務調査が入られる相続税申告案件は、平成26年中に亡くなった人に係るものとなります。

もちろん、この時期以外にも春先に入られたり、亡くなってから4年後に入られたりと事案によって異なることもありますが、一般的には亡くなった年の翌々年の秋と覚えておいてください。

なお、相続税の時効は申告期限から5年ですので、亡くなった日から5年10ヶ月以上経過したものは原則として税務調査に入られることはないので安心してください。

3. どのくらいの割合で間違っているの?

税務調査に入られる割合は約12%と言いましたが、では、この25%のうちどのくらい間違えて、追加で修正申告が必要となっているのでしょうか?

ズバリ、80%以上です。

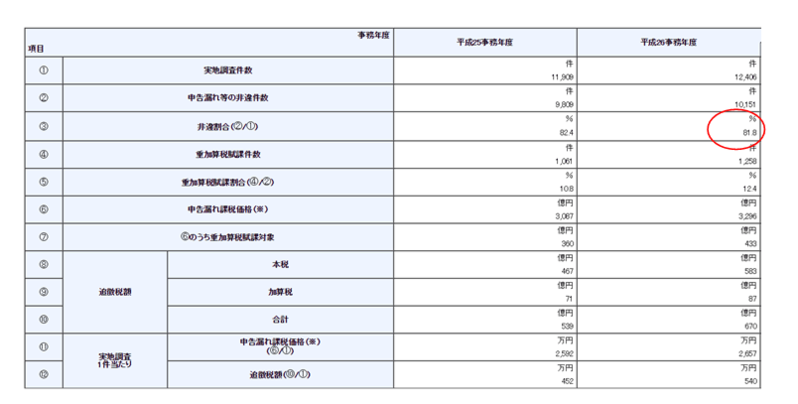

下記表は国税庁のHPから転載したものになりますが、平成26年度の相続税の税務調査の統計になります。

赤く丸をしてある非違割合というのが間違っていた割合となります。

この80%という数字を見ると税務調査に入られた案件のほとんどが間違っていたことになります。税理士としても情けない数字ではありますが、裏を返すとある程度間違っていることがわかっている案件に集中して税務調査に入られていると見ることもできるかなと思います。

4. どんな財産が漏れているのか?

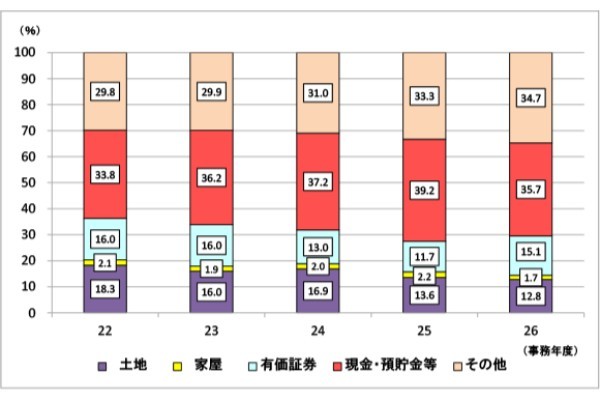

まずは、国税庁の申告漏れ財産の構成比を御覧ください。

これを見ると紫色の土地は13%程度で、そんな間違えてないことがわかります。私も何度となく相続税の税務調査に立ち会っていますが、土地の評価を指摘されたことは一度もありません。

また、税務職員で土地の評価にすごい詳しい人は会ったこともないのが実情です。

さて、ご注目いただきたいのは、現金・預貯金の割合です。なんと35%以上もあります。現金や預金なんてものは残高証明書を転記するだけで、不動産のような複雑な評価をするわけではありません。すなわち、評価の計算とかでは間違えようがない財産なのです。

それにもかかわらず、このような高い構成比なのはなぜでしょうか?

それは、名義預金や生前贈与といったものが指摘されていからにほかなりません。

税務調査の現場でもこの名義預金や生前贈与は税務職員から厳しく追求をされます。

名義預金・生前贈与の詳細は下記コラムをご参照ください。

名義預金・生前贈与コラム

(提供:税理士法人トゥモローズ)