みなさん、こんにちは。

相続税専門の税理士法人トゥモローズです。

相続税の基礎控除は、いわゆる非課税枠であり、下記金額までは相続税がかかりませんよという数字です。

上記算式の中で悩ませる箇所は一つだけ、ずばり、法定相続人の数です。

今回は、この「法定相続人の数」についてパターン別に徹底解説します。

相続人がいない場合

まずは、簡単なパターンからですが、相続人がいない場合です。

実務をやっているとこのパターンの相続はほぼないですが、今後は増えることが予想されます。

このパターンというのは、被相続人が一人っ子であり、亡くなった時点で配偶者がいなく、子供もいなく、親も先に亡くなっている場合です。

この場合の基礎控除は、ずばり、3,000万円です。

最初の算式に当てはめれば難しくないですね。

蛇足ですが、相続人がいない場合、誰が遺産をもらえるのでしょうか?

答えは、特別縁故者です。特別縁故者とは、亡くなった人と一緒に暮らしていた人や亡くなった人の療養看護に努めた人などをいいます。

蛇足が長くなりますが、特別縁故者の相続税申告をする場合の申告期限は、亡くなった日から10ヶ月ではなく、財産分与を受けたことを知った日から10ヶ月となります。

相続放棄があった場合

相続放棄があった場合でもその放棄がなかったものとして法定相続人の数をカウントします。

いくつかのパターンで確認しましょう。

子の一人が放棄

被相続人 父

相続人 母、長男、二男

二男が放棄したとします。民法上の相続人は母と長男の二人になりますが、相続税上の基礎控除算定上の相続人は3人のままでいいのです。

すなわち、基礎控除が4,200万円に減額されずに、二男は相続人でないにもかかわらず4,800万円のままで良いのです。

放棄がなかったものとするというのは納税者有利の規定なのですかね?

親が放棄した場合

被相続人 五男(配偶者と子なし)

相続人 母(父は以前死亡)

被相続人の兄弟は7人

母が相続放棄しました。

民法上の相続人は五男の兄弟7人になります。

基礎控除は放棄がなかったものとしますので3,600万円のままです。

もし、相続税上の基礎控除も放棄があったとした場合には7,200万円になったのに、3,600万円のままなのです。

放棄がなかったものとするというのが納税者不利に働くケースもあるのですね。

養子がいる場合

亡くなった人に養子がいる場合には、法定相続人の数に下記の制限が生じます。

これは、養子を無制限に認めてしまうと無限に租税回避ができてしまうからです。

例えば、100人養子縁組をしたとして、養子制限の規定がなければ、基礎控除は3,000万円+600万円×100=6億3,000万円となるのです。

少し具体例で実際の基礎控除を確認してみましょう。

|

■ 実子がある場合 被相続人 父 相続人 母、長男(実子)、養子A、養子B 民法上の相続人は4人なのですが、相続税上の養子は1人に制限されるため法定相続人の数は3人となり、基礎控除は4,800万円となります。 この場合、養子Aがカットされたのか、養子Bがカットされたのかは別に関係なく相続税計算上1人と考えるだけです。 すなわち、養子Aも養子Bも民法上の法定相続分である1/6の財産をもらう権利はあるのです。あくまで相続税計算上だけ相続人に含めないだけです。 |

|

■ 実子がない場合 被相続人 父 相続人 母、養子A、養子B、養子C 民法上の相続人は4人なのですが、相続税上の養子は2人に制限されるため法定相続人の数は3人となり、基礎控除は4,800万円となります。 |

この養子については下記の論点もしっかり抑えましょう。

実子とみなす場合

下記の養子については、実子とみなしますので上記の養子の数の制限は受けなくていいのです。

①特別養子縁組による養子

②配偶者の連れ子を養子した場合

③代襲相続人である孫養子

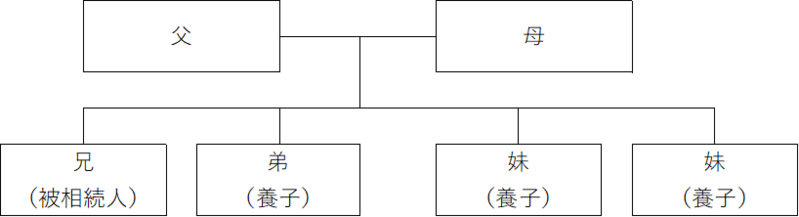

第三順位(兄弟姉妹)相続の養子

被相続人が兄(生涯独身で子なし)で相続人が弟(養子)と妹(養子)と妹(養子)だったとします。

父と母は既に亡くなっています。

この場合の基礎控除計算上の法定相続人は3人でしょうか?それとも2人でしょうか?

正解は3人でOKです。兄弟姉妹相続の場合には、その兄弟が養子であっても制限はかかりません。(提供:税理士法人トゥモローズ)