こんにちは。

相続税専門の税理士法人トゥモローズです。

小規模宅地の特例には様々な複雑な論点が存在しますが、その複雑論点の中でも今回は「2世帯住宅」について解説します。なお、二世帯住宅で生計一や家なき子に関わる論点もありますが、1回にすべてを解説すると複雑になりすぎるため、今回は、「被相続人と生計別」で「家なき子に該当しない」相続人が相続したとの前提で、建物の構造や登記の論点にフォーカスして解説していきます。

| 【前提】 被相続人 父 相続人 母、長男 父と長男は生計別 土地の所有者は父 土地及び建物をすべて長男が相続 【用語の意義】 完全分離型:構造上、建物内部で行き来が出来ないもの 非分離型:構造上、建物内部で行き来が出来るもの |

1. 基本編

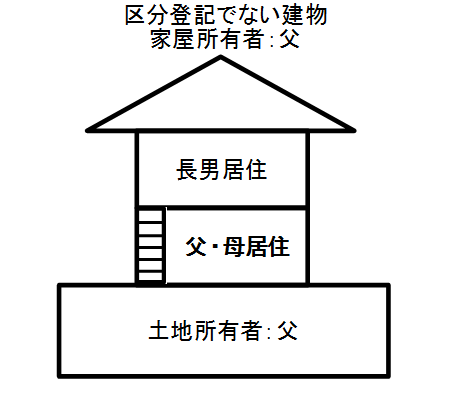

① 区分所有登記でない建物(非分離型)

【概要】

建物内部で行き来が可能で、区分所有登記がされていない建物です。

【結論】

小規模宅地の特例の適用可

【解説】

二世帯住宅というよりはタダの同居ともとれますが、一応2階にキッチン、リビング、寝室があるので2階だけで生活できる状態が前提です。このような状態は何も迷うことはなく小規模宅地の特例の適用が可能です。ちなみに二世帯住宅は平成25年度税制改正(以下、「H25改正」といいます。)で見直されましたが、このパターンはH25改正前でも適用が可能であったパターンです。

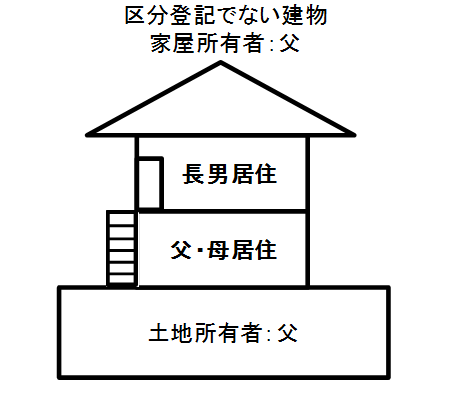

② 区分所有登記でない建物(完全分離型)

【概要】

玄関別、建物内部で行き来が出来ない構造ですが、区分所有登記がされていない建物です。

【結論】

小規模宅地の特例の適用可

【解説】

最近は親子であってもプライベートな空間を確保するため玄関が別で建物内部でも自由に行き来が出来ない二世帯住宅も増えています。H25改正前は、このパターンは原則として長男は同居親族に該当せずに小規模宅地の特例の適用は出来ませんでしたが、H25改正により適用が可能になりました。

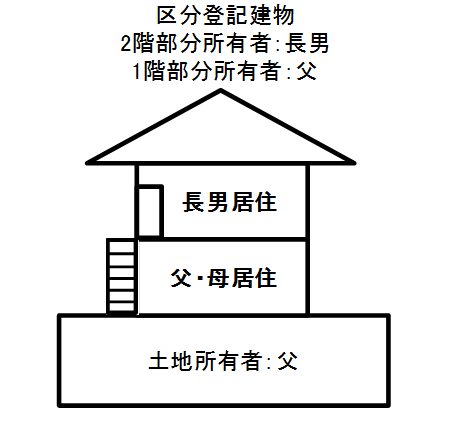

③ 区分所有登記建物(完全分離型)

【概要】

玄関別、建物内部で行き来が出来ない構造で、区分所有登記がされている建物です。

【結論】

小規模宅地の特例の適用ができません。

【解説】

H25改正により、建物の構造ではなく、建物の不動産登記が区分所有登記となっているか否かにより適用可否を判断することとなりました。このケースでは区分所有登記建物に該当することとなり、小規模宅地の特例の適用はできません。ちなみに長男居住部分を父が所有していたとしても判定に影響はありません。

2. 応用編

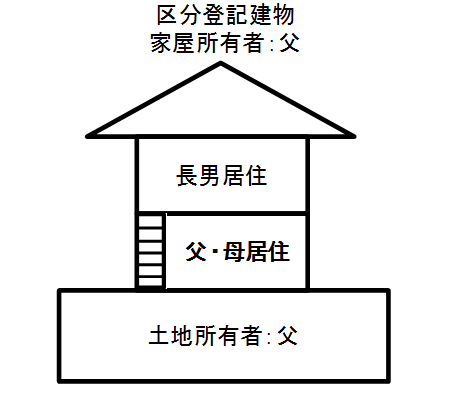

① 区分所有登記建物(非分離型)

【概要】

建物内部で行き来ができる区分所有登記がされている建物です。

【結論】

原則として小規模宅地の特例の適用ができませんが、一定の場合には適用できる可能性があります。

【解説】

建物内部で行き来が出来る構造の場合には、原則として区分所有登記が出来ないこととなりますが、事後的に改修したりして区分所有登記建物であっても建物内部で行き来が出来る家屋も実務上存在します。

このような家屋については、原則として小規模宅地の特例の適用ができません。ただし、父の居住の用に供されていた部分が2階にもおよぶ場合には長男は同居親族に該当し、小規模宅地の特例の適用が考えられます。例えば、1階部分にキッチンがなく、2階で父、母及び長男で食事をしているような場合です。このような場合には、2階部分も父の居住用と認められますので小規模宅地の特例の適用が可能です。

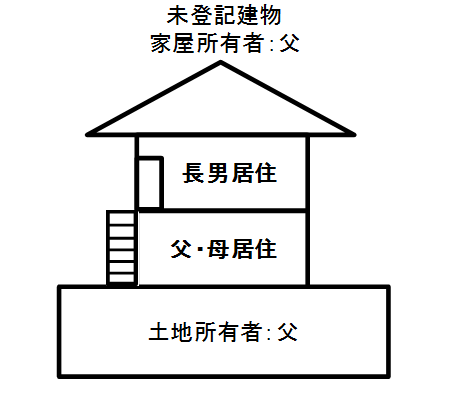

② 未登記建物(完全分離型)

【概要】

玄関別、建物内部で行き来が出来ない構造で、未登記の建物です。

【結論】

小規模宅地の特例の適用可

【解説】

上記1②と同様に考えて問題無いです。未登記ということは区分所有登記がされている建物に該当することはありえないため小規模宅地の特例の適用が可能です。

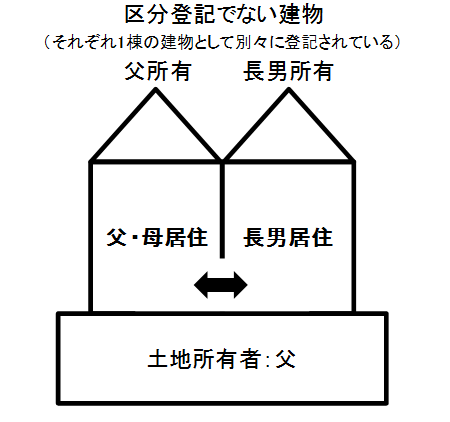

③ 別棟登記である二棟の建物(非分離型)

【概要】

玄関別、建物内部で行き来が出来る構造で、左側が父所有の1棟建物として登記され、右側が長男所有の1棟建物の登記がされています。すなわち、全く別の登記の建物が物理的にくっついているパターンです。

【結論】

原則として小規模宅地の特例の適用可。

ただし、それぞれの建物が1棟の建物と認定された場合には適用ができません。

【解説】

この建物は区分所有登記建物には該当せず、建物内部で行き来が出来るため原則として長男は同居親族と考えても良いのではないでしょうか。

ただし、それぞれの家屋が1棟の建物と認められた場合には、長男は同居親族には該当しませんので特例の適用は出来ません。

ちなみに、租税特別措置法上1棟の建物の定義は明確になっていませんが、建築基準法関連の判例では、「一の建築物」の定義が明らかになっていて、「社会通念に照らし、構造上、外観上及び機能上の各面を総合的に判断して、一体性があると認められる建築物」とされています。仮に「1棟の建物」=「一の建築物」と考えることができるとの前提に立てば、上記図のように一辺の壁のすべてが接している場合には同居親族と考えられると私見では思います。

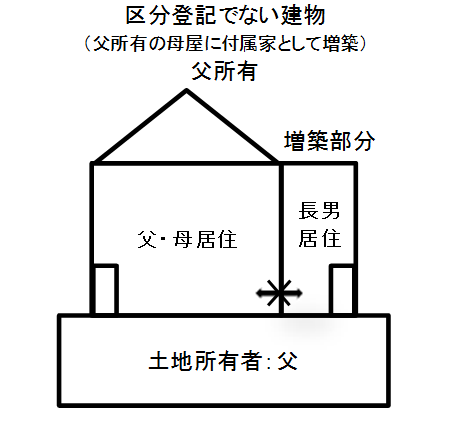

④ 増築(完全分離型)

【概要】

父所有の母屋に付属家として増築。建物内部で行き来はできません。増築部分のみで生活可能な設備が整っています。

【結論】

小規模宅地の特例の適用可

【解説】

区分所有登記建物にも該当せず、増築のため全て合わせて1棟の建物と認められるため長男は同居親族に該当し、小規模宅地の特例の適用ができると考えられます。

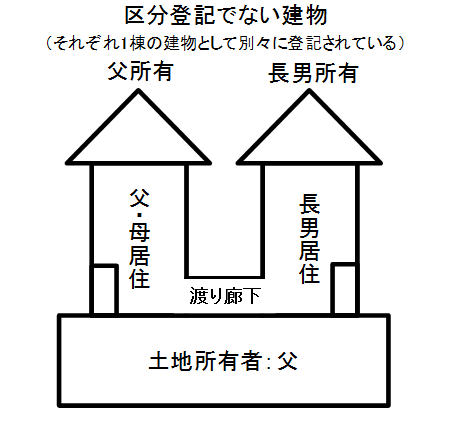

⑤ 渡り廊下がつながっている別登記建物(非分離型)

【概要】

それぞれ別棟登記がされている家屋を事後的に渡り廊下でくっつけて、内部で行き来を可能とした建物です。

【結論】

小規模宅地の特例の適用ができません。

【解説】

渡り廊下で接している程度だと互いに1棟の建物と認められるため、例え内部で行き来できたとしても長男は同居親族には該当せず、小規模宅地の特例の適用はできません。

なお、建物の登記が別々であろうが、一つの登記であろうが判定は変わりません。一の建築物と認められるかどうかで判断しますので登記上どのような形式かは問いません。

こちらについて、区分所有登記建物が登記上の形式で判断することとなっているため混合している専門家も多いところなので注意が必要です。

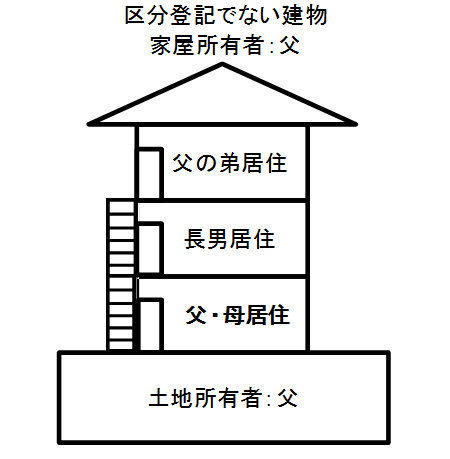

⑥ 三世帯住宅(完全分離型)

【概要】

玄関別、建物内部で行き来が出来ない構造ですが、区分所有登記がされていない三世帯住宅の建物です。

【結論】

3階部分も含めすべてにつき小規模宅地の特例の適用が可能です。

【解説】

上記1②と同様の考え方で、区分所有登記建物でない限り父の親族の居住部分も小規模宅地の特例の適用が可能となります。すなわち、父の弟も父の親族に該当するため、3階部分も特例の適用対象となるのです。ちなみに、3階部分を親族以外の居住用に供していた場合には1階及び2階の床面積に対応する部分しか特例の適用は出来ません。(提供:税理士法人トゥモローズ)