二次相続とは、最初の相続(一次相続)で残された配偶者が亡くなったときに起こる二回目の相続のことをいいます。

生前に相続税対策をしていなかった場合、一次相続ではそのときの対応に精いっぱいで、二次相続のことまで考えることはできないものです。しかし、相続税の節税対策は一次相続だけでなく二次相続まで含めて考えることが大切です。一次相続で相続税を節税しても、二次相続で多額の相続税が課税される場合があるからです。結局、一次相続で節税対策をしなかった方がよかったというケースもあります。

この記事では、二次相続まで含めた相続税の節税方法をお伝えします。夫婦ともに健在でこれから相続税対策を考えたい人はぜひ参考にしてください。

1.二次相続まで考慮しないと相続税で損をしてしまう理由

相続税対策では二次相続まで考慮しないと損をする可能性が高くなります。これは、一次相続と二次相続で遺産の額が同じであったとしても、相続税は同額ではなく二次相続の方が高くなるからです。

二次相続の相続税が高くなる理由としては「相続人が1人減る」ことと、「配偶者の税額軽減の特例が使えない」ことがあげられます。

1-1.二次相続では相続人が1人減る

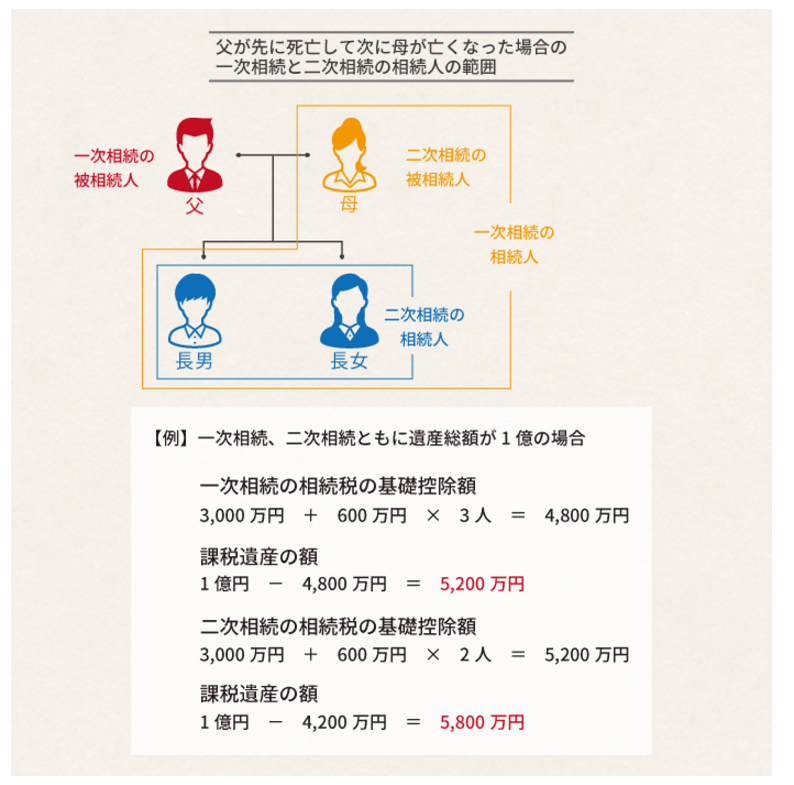

二次相続では一次相続で残された配偶者が被相続人になるため、下の図で示すように、一次相続に比べると相続人が1人少なくなります。

相続税には基礎控除額があり、遺産のうち基礎控除額を超える部分が課税の対象になります。基礎控除額は「3,000万円+600万円×相続人の数」で計算されるため、相続人が1人少なくなると基礎控除額は600万円少なくなります。

基礎控除額が600万円少なくなると課税対象の遺産は600万円多くなり、その分相続税も高くなります。

1-2.二次相続では配偶者の税額軽減が使えない

相続税には配偶者の税額軽減の特例があります。配偶者が相続した遺産が法定相続分以下もしくは1億6,000万円以下であれば、配偶者に相続税は課税されません。

一次相続で配偶者に多めに遺産を相続させると、相続人全員の相続税の総額を少なくすることができます。しかし、二次相続では配偶者の税額軽減の特例が使えません。一次相続で配偶者が相続した多額の遺産を子供たちが相続するため、相続税は高くなってしまいます。

2.一次と二次の相続税のシミュレーションは配偶者の相続分が鍵!

相続税の節税を考えるときは、一次相続でどれだけの遺産を配偶者に相続させるかが鍵になります。

配偶者の税額軽減は相続税の軽減効果が大きいため、この特例を最大限活用できるように遺産分割すれば、相続税の負担が少なくなります。

しかし、一次相続で配偶者の税額軽減を最大限に使うと、二次相続で多額の相続税がかかって、トータルではかえって損をすることがあります。

この章では例をあげて、一次相続で法定相続分のとおりに遺産分割した場合と、配偶者の税額軽減を最大限活用して遺産分割した場合の相続税の金額を比較します。

【例】父が亡くなり、次に母が亡くなった場合 父の遺産相続(一次相続):遺産総額2億円、法定相続人は母と長男、長女(計3人) 母の遺産相続(二次相続):遺産は母が父から相続した財産のみ。法定相続人は長男と長女(計2人)

遺産はすべて相続税の課税対象で非課税のものはありません。配偶者の税額軽減以外の控除や税額軽減は適用しません。

① 一次相続で法定相続分のとおりに遺産分割した場合 ・一次相続では、法定相続分で相続します。母は1億円(1/2)、長男と長女はそれぞれ5,000万円(1/4)ずつ相続します。 ・二次相続では、母が一次相続で相続した1億円を、長男と長女が5,000万円ずつ相続します。

② 一次相続で配偶者の税額軽減を最大限活用して遺産分割した場合 ・一次相続では、配偶者の税額軽減を最大限活用するため、母は1億6,000万円、長男と長女は残額を均等に2,000万円ずつ相続します。 ・二次相続では、母が一次相続で相続した1億6,000万円を、長男と長女が8,000万円ずつ相続します。

それぞれの場合の一次相続と二次相続の相続税額は、次の表のとおりです。

一次相続で配偶者の税額軽減を最大限活用すると、一次相続では810万円得をします。しかし、二次相続まで含めた二回分の相続税の合計では560万円損をする結果になります。

どのように遺産分割すれば税負担が最も少なくなるかを判断するためには、あらゆる場合を想定したシミュレーションが必要です。二次相続まで考慮した相続税対策を考えたい場合は、相続税に詳しい税理士に相談することをおすすめします。

配偶者の税額軽減を受けるための要件など詳しい情報は、次の記事を参照してください。

1億6,000万円までなら配偶者の税額軽減で相続税が無税になる!

3.配偶者が若い場合には相続後の節税対策が重要に

一次相続で配偶者が遺産を相続してから亡くなるまでの間に財産が増えると、二次相続の相続税がさらに高くなります。配偶者が若い場合は二次相続までの時間が長いため、配偶者の相続後の節税対策が重要になります。

主な対策には「生前贈与をする」ことや「生命保険に加入する」といったものがあります。

3-1.生前贈与をする

配偶者が子供に生前贈与をすることで、死亡時に相続税の対象となる財産を減らすことができます。

贈与には贈与税が課税されますが、贈与される人1人あたり年間110万円までの贈与であれば課税されません。複数の子供に分散して贈与したり、少額の贈与を繰り返したりすることで、贈与税の心配をせずに生前贈与ができます。

少額の贈与を繰り返すときには注意点があります。贈与する年数と1回あたりの金額を最初に決めてしまうと、「連年贈与」として年数に金額をかけた総額に対して贈与税が課税されます。贈与税が課税されないようにするためには、贈与のたびに新たに契約することが必要です。

少額の贈与を繰り返すときの注意点については、次の記事も参考にしてください。

3-2.生命保険に加入する

配偶者が自身を被保険者に、子供を保険金受取人にして生命保険に加入します。

子供が受け取る死亡保険金は相続税の対象になりますが、死亡保険金の非課税限度額(500万円×相続人の数)が適用されるため、その分相続税は少なくなります。

生命保険の加入にはもう一つメリットがあります。被相続人が死亡すると、預金が凍結されたり資産の換金に時間がかかったりと、すぐに現金を用意できない場合があります。生命保険の死亡保険金は、保険会社に届け出るだけで支払われるので、葬儀費用や納税資金の準備に役立てることができます。

死亡時の財産を減らす目的であれば、保険料を一括で支払う「一時払終身保険」が適しています。ただし、近年はマイナス金利導入の影響で、一時払終身保険の取り扱い停止が相次いでいます。生命保険を節税対策に活用する場合は注意しましょう。

4.二次相続まで考えた小規模宅地等の特例

小規模宅地等の特例とは、被相続人が居住していた土地を相続したときの相続税評価額を減額する制度です。相続人が被相続人と同居していたなどの要件を満たせば、330㎡までの部分の相続税評価額を80%減額することができます。

二次相続まで含めて相続税対策を考えるときは、小規模宅地等の特例を十分に生かせるように遺産の分け方を工夫することも大切になります。

4-1.一次相続で同居の子供が自宅を相続

父が先に亡くなった場合、父の自宅は母が相続することが一般的です。このとき母は「配偶者の税額軽減」で相続税がかからないことが多く、小規模宅地等の特例を使っても効果がありません。

父と同居していた子供が父の自宅を相続すれば、小規模宅地等の特例で子供の相続税が軽減されます。さらに、相続税額が高くなる二次相続の遺産を少なくすることもできます。

4-2.二世帯住宅への建て替えも一つの方法

子供が小規模宅地等の特例を使うためには、一次相続の前から両親と同居している必要があります。この同居という要件は二世帯住宅であっても認められるため、自宅を二世帯住宅に建て替えることも有効な相続税対策になります。

二世帯住宅であれば、親子それぞれの世帯のプライバシーを保ちながら、小規模宅地等の特例を使うことができます。また、手持ちの預貯金を使って二世帯住宅に建て替えることで、遺産全体の相続税評価額を低くできるメリットもあります。

小規模宅地等の特例の適用要件については、次の記事に詳しく記載しているので参考にしてください。

相続専門税理士が詳しく解説!『特定居住用宅地等』(小規模宅地等の特例)とは

5.まとめ

一次相続で相続税を節税しても、二次相続で相続税が多くかかってしまえば、トータルでは損をすることがあります。相続税の節税対策では、次に配偶者が亡くなった場合の二次相続まで考えたシミュレーションが重要になります。

二次相続まで含めた節税対策の難しいところは、二次相続がいつ起きるかわからない点です。配偶者が若くて二次相続までに時間がある場合は、配偶者が相続した後の節税対策も考えなければなりません。

二次相続まで含めた節税対策を考えるときは、専門の税理士に綿密なシミュレーションをしてもらうことをおすすめします。(提供:税理士が教える相続税の知識)