相続に関連する税金というと、まず真っ先に「相続税」をイメージされる方も多いのではないでしょうか。たしかに、相続税についてきちんと理解しておけば、より望ましい相続税対策ができることは間違いありません。

ただ、相続税そのものを節税しようとした場合、どうしても避けられないものがあります。それは「贈与税」です。一見、相続税と贈与税は直接的な関係がないように思えますが、実は、相続税を節税するためには贈与を上手に活用することが不可欠なのです。では、具体的に、どのように贈与を活用すればいいのでしょうか。見ていきましょう。

相続との関係性が強い「贈与税」とは

そもそも贈与税とは、現金や不動産などの財産を個人からもらったときに納めなければならない税金のことです。より正確に表現すると、贈与者が財産の一部を無償で受贈者に譲ることを「贈与」と言い、その贈与を受ける時に発生するのが贈与税というわけです。贈与税の額は、1月1日から12月31日までの1年間にもらった財産の合計額から計算されます。

ただし、相続税と同様に、贈与税にも「基礎控除額」が設定されています。相続税の基礎控除額が「3,000万+600万円×相続人の数」であるのに対し、贈与税の基礎控除額は年間110万円と一律です。つまり、1月1日から12月31日までの1年間にもらった財産の合計額から110万円を差し引いた額が、贈与税の対象になるということです。

相続税と贈与税の深い関係

では、相続税と贈与税にはどのような関係性があるのでしょうか。実は、贈与を上手に活用することによって、相続税を減らすことができます。たとえば、相続するはずの財産を事前に贈与することで、相続税の支払いを回避することも可能です。そんな、相続税と贈与税の関係性について見ていきましょう。

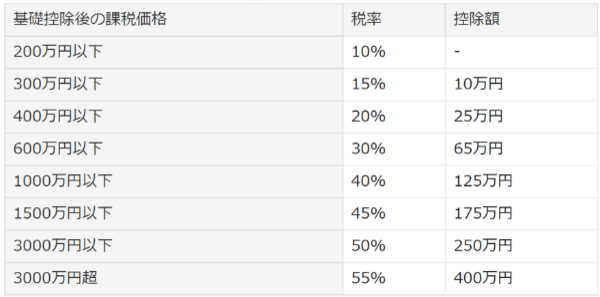

・相続税の税率と贈与税の税率

まずは、相続税の税率と贈与税の税率を比較してみましょう。次の通りです。

<相続税の税率>

<贈与税の税率>

一度にまとまったお金を受け継ぐ相続の方が、贈与よりも金額が大きくなりやすい分、金額に応じた税率は低く、控除額も高くなっています。ただし、数千万円や数億円規模の相続ともなると、たとえ10%でもかなりの金額です。そこで、贈与(生前贈与)を上手に活用し、相続税を減らすことが重要となります。

・生前贈与によって相続時の遺産総額を減らす

具体的には、生前に贈与を行うことによって相続時の遺産総額を減らせば、それだけ相続税の課税価格

も減ることになるため、結果的に節税となります。とくに贈与には、年間110万円の基礎控除があるため、この枠内で少しずつ贈与を行っていけば、税金を支払うことなく相続税を減らすことができます。こうした対策は生前にしかできません。

ただし、毎年決まった額を一定期間にわたって贈与すると、「連年贈与」に該当してしまう場合があります。連年贈与に該当すると、贈与額全体に対して贈与税が課せられることとなるため、結果的に節税にはなりません。そうした事態を防ぐために、あらかじめ、都度、贈与契約書を作成し、公正証書としておくといいでしょう。

・相続の直前からはじめても効果はない

また、相続発生前に慌てて贈与しても節税効果はありません。なぜなら、相続開始(被相続人の死亡)前の3年間について、被相続人から相続人に贈与があった場合、その金額は相続財産に加算されてしまうためです。その点、できるだけ早い段階から生前贈与を行っておくことが求められます。

贈与税について考えることは、相続税対策にもなる

このように、相続税対策という視点から贈与税を考えてみると、何をすればいいのかが見えていきます。また、贈与税の特例である「相続時精算課税制度」や、「住宅取得等資金贈与の特例」なども合わせて活用するなど、幅広い視点から工夫してみましょう。

ちなみに相続時精算課税制度とは、生前贈与をするときに、2,500万円までの部分に関しては贈与税を非課税にするという制度です。その分、贈与した人が亡くなったときに、遺産とまとめて相続税を課せられます。贈与者の対象は、贈与をした年の1月1日において60歳以上の父母または祖父母、受贈者の対象は、贈与を受けた年の1月1日において20歳以上の者のうち、贈与者の直系卑属(子や孫)である推定相続人または孫とされています。

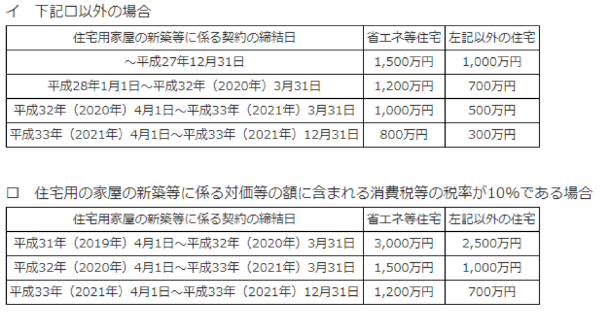

一方で住宅取得等資金贈与の特例とは、平成27年1月1日から平成33年(2021年)12月31日までの間に、父母や祖父母などの直系尊属から贈与を受けた場合の特例です。具体的には、自己の居住の用に供する住宅用の家屋の新築、取得または増改築等の対価にあてるための金銭を取得した場合、一定の要件を満たすときは、非課税限度額まで贈与税が非課税となります(図参照)。詳しい要件等については、以下、国税庁のホームページをご覧ください。

※「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」国税庁

このような特例も活用しつつ、ぜひ、相続税を減らすための方策を検討してみてはいかがでしょうか。(提供:相続MEMO)

【オススメ記事 相続MEMO】

・必ずしも相続する必要はない。相続放棄とは?

・相続税。遺産を相続できるのはどんな人?どんな割合?

・相続税対策としての贈与を上手に活用しよう

・相続対策にも有効!等価交換のメリットとは

・遺言書があったらどうなる??その効力と扱い時の注意とは