相続税申告の納付書を書こうとしているが細かなところの書き方が分からない、とお悩みではないでしょうか。 ここでは、相続税申告の納付書の記載例を具体的に解説しますので納付書を書く際の参考にしてみてください。

1.相続税申告における納付書の記載例

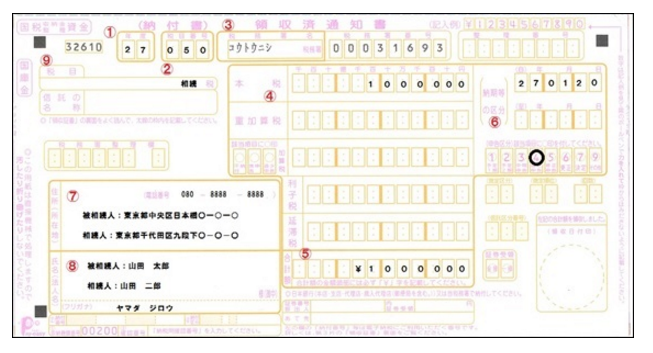

相続税申告の納付書の記載例を解説します。以下の納付書の記載例を項目ごとに順番に解説していきます。 なお、相続税の納付書は相続税を納める相続人ごとに作成します。複数人分をまとめて、1枚で作成することはできません。

①年度 ここには、相続開始年度(死亡年度)を記載します。

例えば、平成27年1月20日が相続開始日(死亡日)であれば、こちらには「27」と記載します。

仮に、すでに印字がされていた場合には、二重線で訂正して使用することも可能です。その際も、訂正印は不要です。

②税目番号 税金の種類によって、この税目番号が決まっています。 「相続税」の場合は、「050」となりますので、「050」と記載しましょう。 なお、税務署から納付書をもらう段階で事前に印字されている場合もありますが、その場合は記載が不要となります。

③税務署名 相続税申告の場合は、被相続人が最後に住んでいた住所を管轄する税務署に申告及び納付を行うことになっていますので、該当の税務署名をこちらに記載しましょう。管轄の税務署がもともと印字されている場合はカタカナで表記されていますが、漢字で記載しても問題ありません。管轄の税務署については、国税庁HPで検索することができます。

税務署番号については税務署ごとに決まっており、「税務署所在地・案内」ページで調べることが可能です(リンク先は東京都の税務署一覧ページ)。

なお、税務署から納付書をもらう段階で事前に印字されている場合もありますが、その場合は記載が不要となります。

④本税 相続税の金額を記載します。相続税申告書に記載されている相続税の税額と同額を記載する必要があります。

なお、下部分の付帯税(重加算税、加算税、利子税、延滞税)の箇所については記載が不要です。仮に修正申告や期限後申告でこれらの付帯税がかかる場合では納付書に記載する必要はありません。この納付書提出後に税務署側で付帯税を計算して納めてくださいというお知らせが届きます。

なお、具体的には、「相続税申告書」の各相続人の欄の「27」に記載する相続税の本税の金額を転記します。

⑤合計額 上述の本税と同額を転記します。また、数字の先頭部分(左側)に¥(エンマーク)を記載します。

税額部分の数字を書き損じてしまった場合には、二重線で訂正を行うのではなく、原則、新しい納付書に書き直すようにしましょう。

⑥納期等の区分 こちらには、相続開始日(死亡日)を記載します。

例えば、平成27年1月20日が相続開始日だとすると、こちらには、27・01・20と記載します。 なお、下段部分の年月日のところは記載不要で空欄のままで大丈夫です。

申告区分の欄は、相続税の申告期限内に通常通り申告する場合には、「4」の確定申告のところに〇をつけます。

⑦住所(所在地) 被相続人:東京都中央区日本橋〇-〇-〇 相続人:東京都中央区日本橋〇-〇-〇

と二段書きで記載します。

なお、電話番号については、連絡がつく相続人の電話番号を記載します。固定電話でなくとも、携帯電話でも問題ありません。

⑧氏名(法人名) 被相続人:山田 太郎 相続人:山田 二郎

と二段書きをします。 フリガナについては、相続人の氏名部分のみで大丈夫です。

⑨税目 「相続」と記載しましょう。カタカナでも漢字でも構いません。 当初から印字されている場合には特に追加で記載は必要なく、また他の税目が記載されている場合には二重線で消して使用することも可能です。

その他の項目 上述の①~⑨以外の部分、例えば、徴定区分については、記載する必要がありません。 記載が必要なのは、少し分かりにくいですが、茶色の太枠内のみになります。 ただ、税務署番号や税目については、茶色の太枠にはなっていませんが、記載がなければ記載しておく方が良いと思われます。

2.相続税の納付書を記載する際の注意点

納付書を記載する際の注意点を解説します。

・相続人のフリガナは必ず記載

相続人のフリガナを記載しておかないと、金融機関で実際に支払いをしようとする際に、記載を求められてしまいますので予め記載しておくようにしましょう。

・税額の記載を書き損じたら新しい用紙を使用

相続税の納税額の部分を書き損じた場合には、訂正等を行わずに必ず新しい用紙を使うようにしましょう。 税額部分に訂正の入った納付書は、金融機関で基本的に受け付けてくれません。

なお、税額の数字以外の部分については仮に書き損じをしても2重線等で訂正して、原則は使用することが可能です。その際に訂正印は必要ありません。但し、納付書を受け付ける金融機関によって対応が異なる可能性があるため事前に確認されることをお勧め致します。

3.相続税の納付書の入手先は最寄りの税務署

相続税の納付書は、最寄りの税務署で入手することができます。 税務署の総合窓口に言って、「相続税申告の納付書を○枚下さい」と言うとすぐにもらえます。ただ、基本的に納付書にはそこの税務署名が印字されたものが用意されています。ですので、もらいにいく税務署と違う税務署名の記載が入った納付書が必要な場合には、予め電話等で申し込み予約をしておくと良いでしょう。

その際、書き損じをすることも想定し、必要な通数よりも多めにもらっておかれることをお勧めします。

4.相続税の納付方法は納付書による納付のみ

相続税の納付方法は、現状はこの納付書による納付のみとなります。 ただ、平成29年以降には相続税をクレジットカードで納めることができるようになることが予定されています。

納付書を最寄りの金融機関(銀行、郵便局、信用金庫等)に持ち込んで窓口で納付をします。 ATMでの納付や、所得税のように電子納税、また振り込みなどによる納付はすることができません。

また、この納付書と現金を最寄りの税務署に持参して納付する方法もあります。 ただ、相続税は多額の現金になる可能性が多く、現金を持ち歩くのは盗難リスク等を伴いますのであまりお勧めすることはできません。

なお、相続税を納付するタイミングは、相続発生から相続税の申告期限(10か月以内)までであればいつでも構いません。期限内であれば、相続税申告書を提出する前でも後でもかまいません。

相続税の納付を早めに済ませて、その後数か月も申告書を提出せずにいると、納付を受け付けた側の税務署から問い合わせがくる可能性がありますが、期限内に申告書を提出さえすれば、特に問題はありません。

但し、相続税の申告期限を過ぎて納付を行うと延滞税というペナルティがかかってきますので注意しましょう。

5.【会計事務所向け】納付書を手書きではなく印刷するソフト

お客様の相続税申告書を多く作成する、会計事務所向けの情報となりますが、この納付書を手書きではなくプリンターで印字して作成することができるソフトウェア「ぴた君」があります。

このソフトウェアを使えば、相続税申告の納付書を税務署にもらいに行かずに、自分でプリンターを使って印字することができます。 但し、このソフトウェアは納付書を繰り返し作成する事業者向けの有料のソフトウェアとなりますので、個人の方が購入する必要性はありません。

6.まとめ

相続税申告の納付書の書き方について解説をしてきました。 あまり書く機会のない納付書を書く際には、誤りがないように何度も確認し間違いのないように記載するように注意しましょう。(提供:税理士が教える相続税の知識)