家族に相続が発生した場合に、ご自身に相続税の納税義務があるのかを疑問に思ったことはございませんでしょうか。また、相続税を納税する必要があるのかを調べてみたけど、イマイチよくわからないとお悩みではないでしょうか。

特に、被相続人が海外在住や日本国籍でない等、海外が絡む場合の相続税の納税義務の判定は複雑ですので、慎重に判断する必要があります。

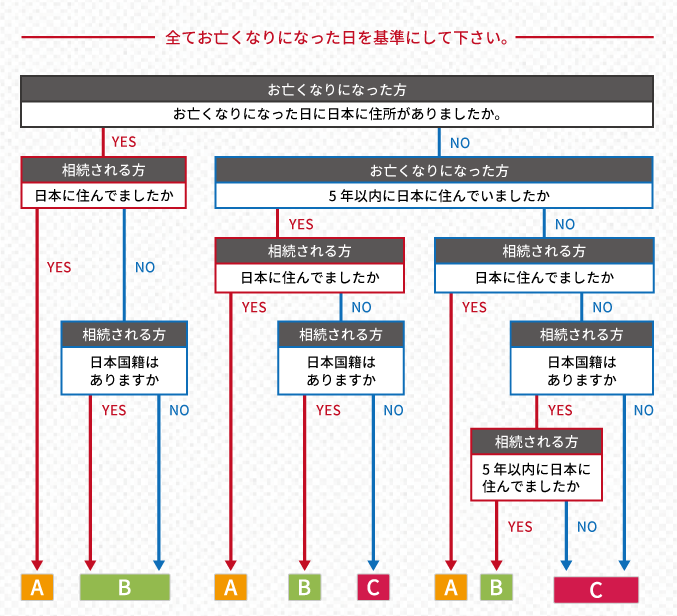

ここでは、相続税の納税義務について、フローチャート形式で判定を行い、ご自身に納税義務があるのかを簡単に確認することが可能です。

それでは早速みていきましょう。

1.納税義務者判定フローチャート

まずは下記フローチャートで、ご自身がどこに該当するのか判定をしてみましょう。

<Aに該当した場合(居住無制限納税義務者)> 相続税の納税義務があります。 被相続人の所有する財産の全てに対して日本の相続税が課されます。

つまり、日本国内にある財産だけではなく、海外にある財産についても日本の相続税の対象となり、日本で税金がかかることになります。

<Bに該当した場合(非居住無制限納税義務者)> 相続税の納税義務があります。 Aと同様に、被相続人の所有する財産の全てに対して日本の相続税が課されます。

つまり、日本国内にある財産だけではなく、海外にある財産についても日本の相続税の対象となり、日本で税金がかかることになります。

<Cに該当した場合(制限納税義務者)> 日本にある財産のみに対して相続税の納税義務があります。 つまりCに該当した場合において、お亡くなりになった方が、海外にある財産のみを保有していた場合、日本では相続税はかかりません。

財産の所在地の判定については、後述する「5.海外財産の判定~財産の種類ごとの判定方法~」をご確認ください。

2.納税義務の有無

フローチャートを行い、ご自身がどこに該当するか確認できましたでしょうか。

結論をまとめると下記となります。

納税義務がある場合とは、 AやBに該当した場合、または、Cに該当して被相続人が日本国内に財産を保有していた場合です。

一方、納税義務がない場合とは、 Cに該当した場合で、さらに被相続人が日本国内に財産を保有していなかった場合です。

2-1.相続人が日本国籍で日本在住だと、被相続人の財産全部に相続税がかかる

フローチャートでAに該当する場合です。

相続人が日本国籍で日本在住の場合は、被相続人の所有する財産の全てに対して相続税が課されます。つまり、日本国内にある財産だけではなく、海外にある財産についても相続税の対象となり、日本で税金がかかることになります。

2-2.相続人が日本国籍で海外在住だと、被相続人の国内財産のみ相続税を支払う場合がある

フローチャートでB又はCに該当する場合です。

相続人と被相続人の双方が、過去5年以内に日本に住んでいなかった場合においては、Cに該当することになり、被相続人の所有する財産のうち日本国内にあるものに対して相続税がかかることになります。

つまり被相続人が、日本国内において財産を保有していなかった場合、相続税はかからないということになります。

ここで注意すべきは、相続人と被相続人が双方ということです。どちらかが過去5年以内に日本に住んでいた場合には、Bに該当することになります。 Bに該当した場合には、被相続人が所有する財産の全てに対して税金がかかることになります。

2-3.相続人が海外国籍で日本在住だと、被相続人の財産全部に相続税がかかる

フローチャートでAに該当する場合です。

相続人が海外国籍で日本在住の場合は、被相続人の所有する財産の全てに対して相続税が課されます。つまり、日本国内にある財産だけではなく、海外にある財産についても相続税の対象となり、日本で税金がかかることになります。

2-4.相続人が海外国籍で海外在住だと、被相続人の国内財産のみ相続税を支払う場合がある

フローチャートでB又はCに該当する場合です。

相続人が海外国籍で海外在住の場合において、被相続人が日本に住んでいた場合においては、Bに該当することになります。 この場合は、被相続人が所有する財産の全てに対して税金がかかることになります。

ただ、相続人が海外国籍で海外在住の場合で、被相続人がお亡くなりなった時点において、被相続人が日本に住んでいなかった場合には、Cに該当することになります。

この場合には、被相続人の保有する財産のうち、日本国内にあるものに対して相続税がかかることになります。 つまり被相続人が、日本国内において財産を所有していなかった場合、相続税はかからないということになります。

3.相続人が二重国籍の場合も日本国籍保有者となる

相続人が二重国籍の場合には、どうなるのかという疑問をもたれるかたもいらっしゃると思います。

結論を申し上げると、二重国籍の方も日本国籍を有していると判定しますので、二重国籍であっても日本国籍保有者として判定をおこないます。

4.5年以内に日本と海外を行ったり来たりしている場合

相続開始前5年以内に日本と海外を行ったり来たりしている場合には、どのような判定になるのか疑問になるかたもいらっしゃると思います。

相続税の納税義務者の判定においては、5年以内に日本に住所があったか否かということで判定を行うことになります。

つまり、短い期間でも日本に住所があった日から起算して5年以内という判定を行うことになります。

5.海外財産の判定~財産の種類ごとの判定方法~

ここまで、日本国内にある財産に対して税金がかかるのか、または海外にある財産に対しても税金がかかるのかという話が出てきましたが、海外にある財産とはどういうものなのかと疑問に思われる方もいらっしゃると思います。 ここでは、財産の種類ごとに所在地の判定方法を見ていきましょう。

<土地・建物などの不動産>その不動産の所在場所で判定を行う。<預貯金>その預貯金の受け入れをした金融機関の所在地で判定を行う。<株式や社債などの有価証券>株式や社債を発行した法人の本店の所在地で判定を行う。<生命保険や損害保険にかかる保険金>保険契約をおこなった、保険会社の本店所在地で判定を行う。<動産(車など)>その動産の所在場所で判定を行う。

ここでは、代表的なものを紹介させて頂きましたが、詳しくは国税庁HPをご参考ください。

6.まとめ

本記事では、相続税の納税義務の判定について、フローチャートで判定を行い、被相続人が所有する、どの財産に対して相続税がかかるのかを見てきました。

ご自身が相続人になる場合で、相続税の納税義務者になるのかどうなのか迷った際は、本記事のフローチャートで確認してみましょう。(提供:税理士が教える相続税の知識)