相続税の調べものをする際に相続税法の調べ方や重要条文である24条・12条・58条の内容を知りたいという人も多いと思います。

しかし相続税法の条文は調べることができても重要条文の意味が分からないというケースもあるはずです。

そこでこの記事では相続税法の調べ方と特によく出てくる24条・12条・58条について解説していますので参考にしてください。

1.相続税法はインターネットもしくは書籍で調べることができる

相続税法とは相続税を計算するための原則となるルールが定められた法律です。 相続税法を完全に理解すれば相続税を計算することができますが、法律というだけあって難解です。

このため相続税法を調べる対象者は、相続税の計算を行う専門家である税理士の人が多いと思います。

相続税法を調べる方法は大きく2つあります。

(1) 相続税法の書籍を購入する(2) インターネット上で相続税法を調べる

まず(1)の書籍を購入する場合には次の書籍があります。

相続税法規通達集(日本税理士会連合会 (編集), 中央経済社 (編集))4,104円

辞書のような形式になっていまして相続税法の条文だけではなく、通達等の相続税関連の条文が網羅的に記載されているのでしっかりと相続税法の条文を確認したいという方にお勧めです。

しかし書籍の場合にはお金もかかるし、もっと手軽にそして調べたい条文だけを調べたいという人はインターネット上で相続税法の条文を調べることもできます。

上記で紹介した相続税法の条文がすべて記載されている公的なページがあります。 そのサイトはe-Govという総務省行政管理局が運営する総合的な行政情報ポータルサイトです。

そのサイト内に相続税法の条文を紹介しているページがあります。

相続税法:2.相続税法24条(定期金に関する評価)

相続税法24条は平成26年9月に大きな改正のあった条文です。具体的な条文は内容が複雑で長文ですのでここでは要約を解説します。

従来、相続税法24条では年金形式で生命保険金を受け取る場合には一括で受け取るよりも評価方法がかなり低くなるような内容となっていました。

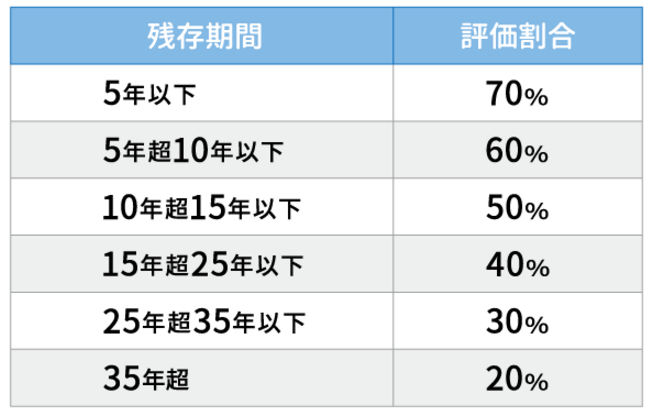

例えば一括で受け取れば1億円の生命保険金を35年超の年金形式で受け取った場合には20%の評価、つまり2000万円で相続税評価をすることができました。

(参考:改正前の相続税法24条の表)

この分割受け取りによる相続税評価の圧縮を利用して多くの資産家が長期の年金形式で受け取る生命保険契約に加入しました。

そもそも35年超で受け取れば20%の評価になるというのは、戦後の高度成長期の日本の高金利時代に定められたものなので現代の利率にはそぐわないと言われていました。

そこで行き過ぎた相続税法24条を活用した生命保険による節税対策を防ぐために平成26年に相続税法24条が改正されたのです。

改正後の相続税法24条では年金方式で受け取る年金受給権の評価方法を次のように定めています。

<現行の相続税法24条の確定年金の評価方法>下記の①~③の一番高い金額を評価額とする①解約払戻金額②年金に代えて一時金の給付を受けることができる場合には、当該一時金の金額③年金年額×残存期間に応じた率

多くのケースでは①の解約返戻金の額となります。つまりたとえ何年の分割で受け取ろうとも解約返戻金の額が高ければ解約返戻金が相続税評価となりますので、改正前のように年金形式の生命保険で相続税を節税することは難しくなりました。

3.相続税法12条(非課税財産及び生命保険の非課税枠)

相続税法12条は、 (1)相続税が非課税となる財産 (2)生命保険の非課税枠 (3)退職金の非課税枠 の3つのパートから成り立っています。

具体的な条文は内容が複雑で長文ですのでここでは要約を解説します。

(1) 相続税が非課税となる財産 相続税の対象となる財産はほぼ全ての財産的価値のあるものですが、相続税法12条では一部例外的に相続税が非課税となる財産を記載しています。

- 墓地、墓石等

- 庭内神し、神棚、神具、仏壇等の日常礼拝に供しているもの

このようなものは相続税の課税とするのにそぐわないため相続税法12条では非課税としています。

(2) 生命保険の非課税枠 死亡保険金については「法定相続人の人数×500万円」までは相続税が非課税となります。

この生命保険金の非課税枠について相続税法12条に記載されています。

(3) 退職金の非課税枠 死亡退職金については

法定相続人の人数×500万円

までは相続税が非課税となります。

この死亡退職金の非課税枠について相続税法12条に記載されています。

4.相続税法58条(市区町村長等の税務署への通知)

相続税法第58条(市町村長等の通知) 市町村長その他戸籍に関する事務をつかさどる者は、死亡又は失踪に関する届書を受理したときは、当該届書に記載された事項を、当該届書を受理した日の属する月の翌月末までにその事務所の所在地の所轄税務署長に通知しなければならない。

相続税法58条は通称「ゴッパチ」と呼ばれる通知書です。

相続が発生してしばらくすると相続人の元に突然「相続税のお尋ね」という書類が届き、税務署はなぜ相続が起きていることを知っているのかと驚かれる人もいます。

これは相続税法58条が関係しているのです。

相続税法58条を簡単に要約すると、

「死亡届が市区町村役場に提出されたら、その死亡情報を最寄りの税務署に市区町村役場から報告しなさい」

というものです。

このため人が亡くなったという情報は漏れなく税務署に流れるのです。その後、税務署で故人の資産情報や過去の収入等を調査して相続税申告の義務がありそうなところに「相続税のお尋ね」という書類を送っているのです。

こんなことを市区町村役場からしてしまうと税務署への個人情報の流出だ等という声があがってくるので、あらかじめ相続税法の中で法律として定めているのです。

5.まとめ

この記事は相続税法の調べ方と、調べる人が多い相続税法の条文を解説してきました。また全ての相続税法の条文については下記にまとめて記載していますので参考にしてください。

(参考:本記事で紹介した相続税法24条、12条、58条の条文)

相続税法12条(相続税の非課税財産)第十二条 次に掲げる財産の価額は、相続税の課税価格に算入しない。一 皇室経済法 (昭和二十二年法律第四号)第七条 (皇位に伴う由緒ある物)の規定により皇位とともに皇嗣が受けた物二 墓所、霊びよう及び祭具並びにこれらに準ずるもの三 宗教、慈善、学術その他公益を目的とする事業を行う者で政令で定めるものが相続又は遺贈により取得した財産で当該公益を目的とする事業の用に供することが確実なもの四 条例の規定により地方公共団体が精神又は身体に障害のある者に関して実施する共済制度で政令で定めるものに基づいて支給される給付金を受ける権利五 相続人の取得した第三条第一項第一号に掲げる保険金(前号に掲げるものを除く。以下この号において同じ。)については、イ又はロに掲げる場合の区分に応じ、イ又はロに定める金額に相当する部分イ 第三条第一項第一号の被相続人のすべての相続人が取得した同号に掲げる保険金の合計額が五百万円に当該被相続人の第十五条第二項に規定する相続人の数を乗じて算出した金額(ロにおいて「保険金の非課税限度額」という。)以下である場合 当該相続人の取得した保険金の金額ロ イに規定する合計額が当該保険金の非課税限度額を超える場合 当該保険金の非課税限度額に当該合計額のうちに当該相続人の取得した保険金の合計額の占める割合を乗じて算出した金額六 相続人の取得した第三条第一項第二号に掲げる給与(以下この号において「退職手当金等」という。)については、イ又はロに掲げる場合の区分に応じ、イ又はロに定める金額に相当する部分イ 第三条第一項第二号の被相続人のすべての相続人が取得した退職手当金等の合計額が五百万円に当該被相続人の第十五条第二項に規定する相続人の数を乗じて算出した金額(ロにおいて「退職手当金等の非課税限度額」という。)以下である場合 当該相続人の取得した退職手当金等の金額ロ イに規定する合計額が当該退職手当金等の非課税限度額を超える場合 当該退職手当金等の非課税限度額に当該合計額のうちに当該相続人の取得した退職手当金等の合計額の占める割合を乗じて算出した金額2 前項第三号に掲げる財産を取得した者がその財産を取得した日から二年を経過した日において、なお当該財産を当該公益を目的とする事業の用に供していない場合においては、当該財産の価額は、課税価格に算入する。

相続税法24条(定期金に関する権利の評価)第二十四条 定期金給付契約で当該契約に関する権利を取得した時において定期金給付事由が発生しているものに関する権利の価額は、次の各号に掲げる定期金又は一時金の区分に応じ、当該各号に定める金額による。一 有期定期金 次に掲げる金額のうちいずれか多い金額イ 当該契約に関する権利を取得した時において当該契約を解約するとしたならば支払われるべき解約返戻金の金額ロ 定期金に代えて一時金の給付を受けることができる場合には、当該契約に関する権利を取得した時において当該一時金の給付を受けるとしたならば給付されるべき当該一時金の金額ハ 当該契約に関する権利を取得した時における当該契約に基づき定期金の給付を受けるべき残りの期間に応じ、当該契約に基づき給付を受けるべき金額の一年当たりの平均額に、当該契約に係る予定利率による複利年金現価率(複利の計算で年金現価を算出するための割合として財務省令で定めるものをいう。第三号ハにおいて同じ。)を乗じて得た金額二 無期定期金 次に掲げる金額のうちいずれか多い金額イ 当該契約に関する権利を取得した時において当該契約を解約するとしたならば支払われるべき解約返戻金の金額ロ 定期金に代えて一時金の給付を受けることができる場合には、当該契約に関する権利を取得した時において当該一時金の給付を受けるとしたならば給付されるべき当該一時金の金額ハ 当該契約に関する権利を取得した時における、当該契約に基づき給付を受けるべき金額の一年当たりの平均額を、当該契約に係る予定利率で除して得た金額三 終身定期金 次に掲げる金額のうちいずれか多い金額イ 当該契約に関する権利を取得した時において当該契約を解約するとしたならば支払われるべき解約返戻金の金額ロ 定期金に代えて一時金の給付を受けることができる場合には、当該契約に関する権利を取得した時において当該一時金の給付を受けるとしたならば給付されるべき当該一時金の金額ハ 当該契約に関する権利を取得した時におけるその目的とされた者に係る余命年数として政令で定めるものに応じ、当該契約に基づき給付を受けるべき金額の一年当たりの平均額に、当該契約に係る予定利率による複利年金現価率を乗じて得た金額 四 第三条第一項第五号に規定する一時金 その給付金額2 前項に規定する定期金給付契約に関する権利で同項第三号の規定の適用を受けるものにつき、その目的とされた者が当該契約に関する権利を取得した時後第二十七条第一項又は第二十八条第一項に規定する申告書の提出期限までに死亡し、その死亡によりその給付が終了した場合においては、当該定期金給付契約に関する権利の価額は、同号の規定にかかわらず、その権利者が当該契約に関する権利を取得した時後給付を受け、又は受けるべき金額(当該権利者の遺族その他の第三者が当該権利者の死亡により給付を受ける場合には、その給付を受け、又は受けるべき金額を含む。)による。3 第一項に規定する定期金給付契約に関する権利で、その権利者に対し、一定期間、かつ、その目的とされた者の生存中、定期金を給付する契約に基づくものの価額は、同項第一号に規定する有期定期金として算出した金額又は同項第三号に規定する終身定期金として算出した金額のいずれか少ない金額による。4 第一項に規定する定期金給付契約に関する権利で、その目的とされた者の生存中定期金を給付し、かつ、その者が死亡したときはその権利者又はその遺族その他の第三者に対し継続して定期金を給付する契約に基づくものの価額は、同項第一号に規定する有期定期金として算出した金額又は同項第三号に規定する終身定期金として算出した金額のいずれか多い金額による。5 前各項の規定は、第三条第一項第六号に規定する定期金に関する権利で契約に基づくもの以外のものの価額の評価について準用する。

相続税法58条(市町村長等の通知)第五十八条 市町村長その他戸籍に関する事務をつかさどる者は、死亡又は失踪に関する届書を受理したときは、当該届書に記載された事項を、当該届書を受理した日の属する月の翌月末日までにその事務所の所在地の所轄税務署長に通知しなければならない。2 前項の規定により市町村が処理することとされている事務は、地方自治法 (昭和二十二年法律第六十七号)第二条第九項第一号 (法定受託事務)に規定する第一号 法定受託事務とする。(提供:税理士が教える相続税の知識)