養子縁組をすると相続税が節税になると聞いたことがある人も多いと思います。実際に養子縁組を行うことで相続税は節税できるのですがいくつかの注意点もあります。

単に相続税が節税になるからという理由だけで養子縁組を行うと後で税務署から指摘を受けてしまうリスクもありますので注意が必要です。

この記事では養子縁組で相続税を節税する方法と注意点について解説しますので参考にしてください。

1.養子縁組が相続税の節税対策になる理由と具体的な節税額

養子縁組が相続税の節税対策になる理由は、相続税の計算が「法定相続人の人数が多いほど減額される仕組み」になっているためです。そして相続税の計算上、養子は実子と同じ相続人としてカウントされるのです。

このため養子縁組をすると相続人の人数が増えて控除額が増えて、結果として相続税が節税になるというシンプルな理由になります。

例えば相続税から控除できる基礎控除は相続人の人数が多いほど控除額が増える計算式になっています。

【相続税の基礎控除の算式】3,000万円 + 600万円 × 法定相続人の数

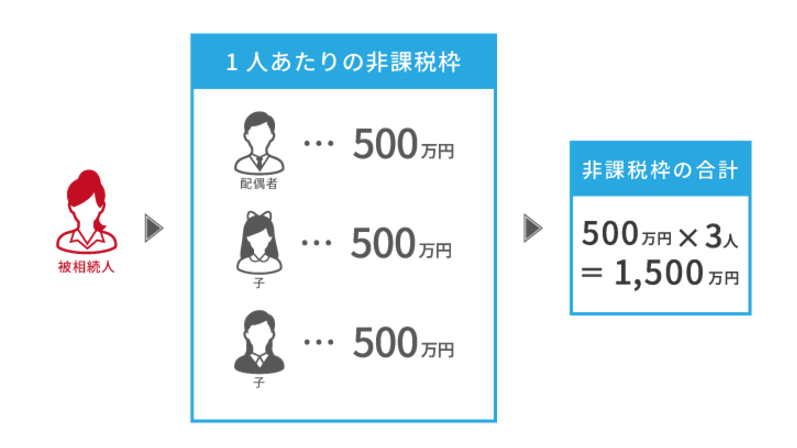

その他にも生命保険の非課税枠等のように相続人の人数が増えるほど非課税枠が大きくなるような規定もあります。

【生命保険の非課税枠の算式(相続人が子3人の場合)】500万円 × 法定相続人の人数

・養子縁組による具体的な節税効果 具体例として子供が1人だけのケースで養子縁組を行った場合の相続税の絶税額をまとめてみました。遺産総額が1億円場合で450万円の節税効果があり、2億5千万円ほどの遺産があれば節税効果が約2,000万円と大きくなっています。

この表を確認していただくと分かりますように遺産総額が増加にするにつれて養子縁組による相続税の節税効果が高まっていくことが分かりますね。

2.養子縁組を活用した相続税対策の注意点

前章では具体的な相続税の節税効果を解説しました。節税額の大きさを見て養子縁組を検討したいと思われた人も多いと思います。しかし養子縁組による相続税対策はデメリットや注意点もありますので注意しましょう。

2-1 養子縁組で相続税が2割加算になることあるので要注意

孫を養子にすると相続税が2割加算されてしまいます。これは孫であれば子を飛ばして財産を相続させることが可能になってしまうため相続税を2割加算するという決まりになっています。

ただし孫養子は相続税が2割加算されてしまうので不利になるかというと一概にそうでもありません。前章で紹介したように相続人が1人増えることの節税メリットは非常に大きいため孫養子が相続して2割加算されても有利になるケースも多くあります。

このあたりは税理士とも相談して有利不利のシミュレーションをしてもらうとよいでしょう。

2-2 相続税法上の養子縁組の人数には制限がある

この養子縁組による相続税対策の紹介をすると、こんな質問がよく出てきます。

「では養子をたくさん増やしたら相続税をゼロ円にできるのですか?」

この回答は「いいえ、できません。相続税の計算上、考慮できる養子の人数には制限があります」という答えになります。

- 故人に実子がいる場合は相続税の計算に考慮できる養子は1人まで

- 故人に実子がいない場合は相続税の計算に考慮できる養子は2人まで

これは養子縁組による相続税対策を無制限に許可してしまうと相続税を不当に減少させることが可能になってしまうため制限が設けられているのです。

ただし民法上、養子縁組の数には制限がありませんので相続税の節税にはなりませんが養子を増やすことじたいは可能です。

2-3 税務署に養子縁組を指摘されないために注意すべきこと

養子縁組による相続税対策は比較的、税務署からは指摘を受けにくい安全な対策ですが次のような場合には税務署からあとで養子縁組による相続税の節税を否認される可能性があるため注意しましょう。

例えば父が病院で危篤状態になり慌てて相続税の節税のために息子のお嫁さんと養子縁組をしました。そして実際の相続では息子のお嫁さんは一切財産を相続せずに相続税申告をしました。この結果、養子が増えたため相続税の支払い額が大きく軽減されました。

しかしそのあとで税務署がやってきて、こんな質問をしてきました。

税務署「故人の息子さんの妻と相続開始直前に養子縁組をされていますが、この理由を教えてください」相続人「父が介護等で色々とお世話になった私の妻にも財産を渡したいから、これまでの御礼として養子縁組をしました。」税務署「しかし今回の相続で養子の方は何も財産を相続されていませんね。これは相続税を節税するために行った養子縁組だと判断できます。」相続人「・・・・・」

というやりとりが想定されます。税務署は養子縁組によって相続税が減額されることを知っていますので養子縁組の理由を聞いてきます。特に相続開始直前に養子縁組を行っているようなケースでは注意が必要です。

上記の指摘の対応策としてはやはり「養子にも財産を相続してもらう」ということが大切です。実際に財産を相続していれば税務署としても指摘をすることが難しいためです。

コラムQ.養子縁組の手続きはどのように行うのでしょうか?A.養子縁組が成立するためには、養親もしくは養子の本籍地の市区町村の戸籍課に養子縁組届を提出することが必要です。手続きは難しくなく、養親と養子の印鑑と戸籍があれば手続きが可能です。ただし養子が未成年者の場合には家庭裁判所が発行する養子縁組許可審判書が必要です。

3.まとめ

この記事では養子縁組による相続税の節税効果と注意点を解説してきましたので理解が深まったと思います。いくつかの注意点はあるものの大きな節税効果もある対策です。将来の相続税を少しでも節税したいという人は検討してみるとよいでしょう。 (提供:税理士が教える相続税の知識)