財産を持っている人が亡くなったらどれくらいの相続税がかかるのかを知りたい方は多いと思います。しかし相続税の計算は少し複雑ですので簡単に計算することはできません。そこでこの記事では誰でも簡単に分かる相続税の早見表を掲載しています。この早見表を見ることでおおよその相続税額を知ることができますので参考にしてください。

1. 相続税の早見表

相続税額は相続人の人数と遺産総額によって変動します。この記事では多くの方があてはまる2つのパターンをもとに相続税の早見表を紹介しています。

<相続税額早見表の2パターン> (1) 配偶者と子が相続人のパターン (2) 子のみが相続人のパターン

この(1)と(2)の大きな違いは配偶者の有無となります。この点については次の章で詳細に解説していますので参考にしてください。

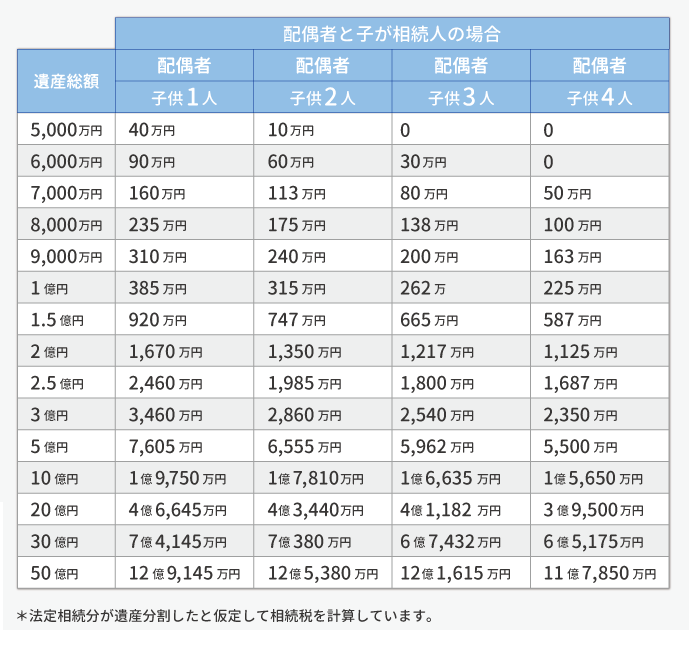

1-1 相続人が配偶者と子の場合の相続税の早見表

まず一つ目のパターンとしては配偶者と子が相続人のケースです。遺産総額は対象者が多い5,000万円~1億円までは細かく計算結果を記載しています。

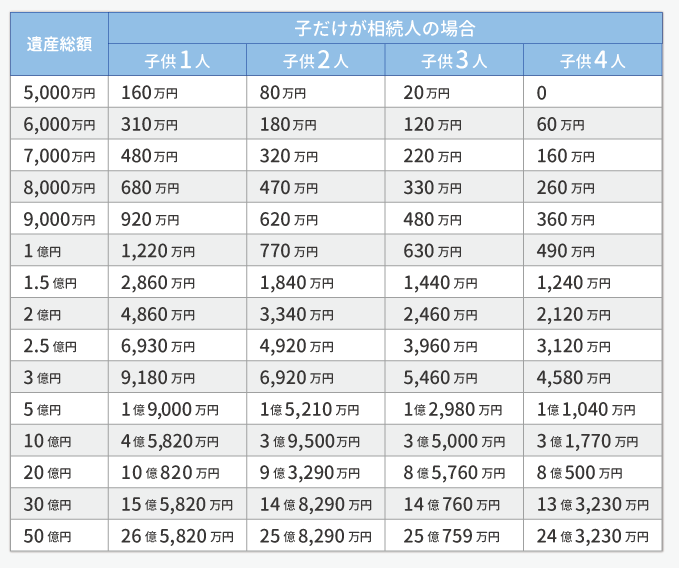

1-2 相続人が子の場合の相続税の早見表

2つ目のパターンとしては子だけが相続人のケースです。上記と同様に遺産総額は対象者が多い5,000万円~1億円までは細かく計算結果を記載しています。

2. 配偶者がいる場合は二次相続まで考える必要がある

2つのパターンの大きな違いは「配偶者の有無」ですが、この理由は相続税の配偶者の税額軽減特例にあります。この章では配偶者の税額軽減が相続税の早見表に与える影響を解説していきます。

相続税の配偶者の税額軽減特例とは、夫婦間で財産を相続する場合には1億6千万円もしくは法定相続分のどちらか高い方までは相続税が非課税になる特例です。

1億6000万円の財産を夫婦間で相続しても相続税がゼロ円なのですから、非常に減税効果の大きな特例です。

この特例の詳細を知りたい方は、「相続税の配偶者控除の要件・手続き・必要資料の徹底ガイド」の記事を参考にしてください。

この記事でご紹介している相続税の早見表の配偶者がいるケースでは、いったん配偶者が法定相続分(50%)まで相続したと仮定して相続税を計算しています。つまり配偶者が相続する分は相続税がゼロ円として計算されています。

これが配偶者なしのケースとの大きな違いとなっています。

そうすると例えば夫が亡くなった時には配偶者である妻が財産を相続する方が有利になるように思えます。しかしこのような安易な考え方で配偶者の税額軽減特例を適用してしまうと損をすることがあります。

1次相続:例えば父・母・子の家族で父が亡くなること 2次相続:上記で父の次に母が亡くなること

具体例を見てみましょう。

1次相続:父が平成28年1月に死亡。遺産総額1億6000万円。2次相続:母が平成29年1月に死亡。母自身の財産はゼロ円。子供は2名

このようなケースで仮に1次相続では子供2名が相続税を節税するために母が100%相続すると、1億6000万円以下ですので相続税はゼロ円となります。

しかし2次相続で母が亡くなり、1億6000万円の遺産を子二人が相続した時の相続税額は2,140万円となります。

・1次2次トータルの相続税額は、2,140万円となります。

しかし1次相続で仮に子が70%、母が30%の遺産分割をしていたら1次2次トータルの相続税額は全く違った結果になりました。

1次相続時点の相続税額:1,204万円2次相続時点の相続税額:60万円

・1次2次のトータルの相続税額は1,264万円となりました。

上記の配偶者が100%相続するケースと比べて子が70%を1次相続で相続していた時の方が、1次2次トータルで相続税額が約876万円も低くなっています。

このように配偶者の税額軽減特例は一見すると節税効果が大きな特例に思えますが、1次2次トータルの相続税を考えると安易に適用してしまうと損をしてしまうケースもあります。

この記事の相続税額早見表では配偶者の税額軽減特例を適用した結果を記載していますが、実際に夫婦間で財産を相続することが予想される場合には、1次2次トータルの相続税額を検討した上で遺産分割を行う必要があります。

3.まとめ

この記事では誰でも簡単に分かる相続税額の早見表について解説を行いました。配偶者がいるケースと配偶者がいないケースで相続税額が違うことも確認できたかと思います。一方で配偶者がいるケースで配偶者の税額軽減特例を適用する際にも注意点があることも併せて解説しました。まずはこの相続税額早見表を参考にしてこれからの節税対策や将来の遺産分割を検討してみてください。(提供:税理士が教える相続税の知識)