相続税が通常よりも2割加算されてしまうことがあると聞いたことがあるかもしれません。相続税の額が2割増しになってしまうと納税負担が重くなります。しかし相続税が2割加算されてしまうのは特定の対象者のみです。この記事では相続税の2割加算の基礎知識から対象者の範囲、相続税申告書への記載方法の解説まで行っていますので参考にしてください。

1.相続税が2割加算される対象者

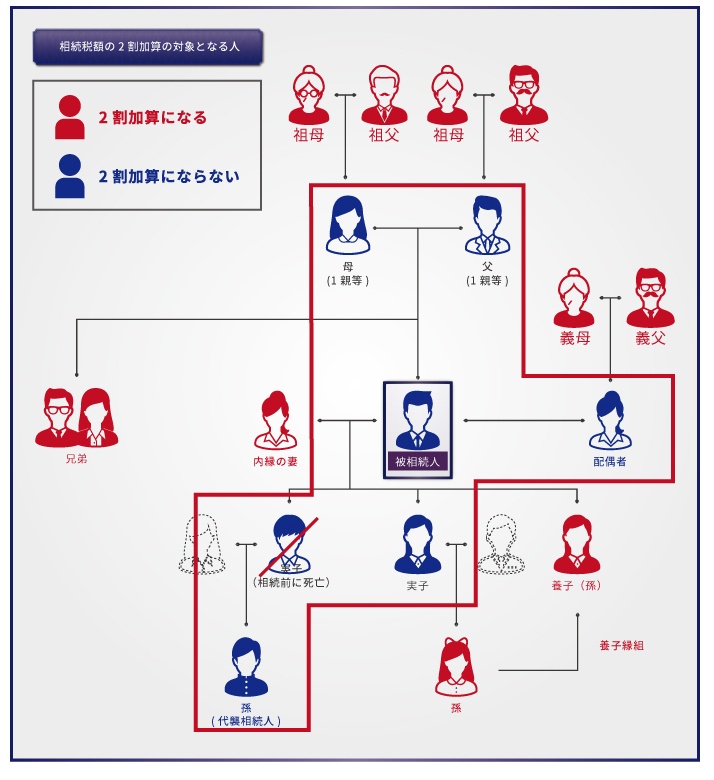

相続税の2割加算とは、その名称のとおり通常の相続税にさらに2割を加算して相続税を計算する規定をいいます。故人からみて血縁関係が遠い人が2割加算の対象になります。

相続税が2割も加算されてしまう理由は故人からみて血縁関係が遠い人が遺産を相続したような場合には、財産を相続する人からしてもいわゆる「棚からぼたもち」的な意味合いもあるため相続税を通常よりも2割加算しているのです。

相続税が2割加算されてしまう対象は「配偶者及び一親等の血族及び代襲相続人の孫」以外の人になります。言葉ではイメージがしづらいので図を見てみましょう。

亡くなった方を中心として赤で塗りつぶしている続柄の人が財産を相続した場合には、相続税が2割加算されます。

少し分かりづらいのが「孫」です。

- 孫養子→相続税の2割加算の対象になる

- 代襲相続人の孫→相続税の2割加算の対象にならない

例えば孫を養子にして財産を相続させた場合には通常であれば子が相続して相続税を支払って、さらに子が亡くなったらその子がまた相続税を支払います。しかし孫養子が相続した場合には子を飛び越えて財産を相続することになり、相続税を一代飛ばすことが可能になってしまいます。このため孫養子が財産を相続する場合には相続税が2割加算されてしまうのです。

反対に親よりも先に子が亡くなって孫が相続人になる場合(代襲相続)には、孫養子と違って相続税の一代飛ばしという概念が生じないため相続税の2割加算の適用はありません。

2. 相続税の2割加算の相続税申告書への記入例

相続税の2割加算の計算は簡単です。この章では相続税の2割加算の計算についての相続税申告書への記載方法を紹介します。

相続税の2割加算を相続税申告書に記入する際には、「第4表」を使います。

(1)①の箇所に2割加算の対象となる人の相続税額を記入します。

(2)⑤の箇所に①×20%をした金額を記入します。この金額が相続税の2割加算の金額となります。本具体例では相続太郎さんの2割加算適用前の相続税が800万円であり、その2割である160万円が加算される税額となります。

3.まとめ

この記事では相続税の2割加算についての基礎知識と対象者の範囲、相続税申告書第4表の記入例を解説しましたので理解が深まったかと思います。相続税の2割加算はうっかり忘れやすい論点ですので見落とさないように注意しましょう。(提供:税理士が教える相続税の知識)