相続税の計算をする際に非課税枠があるのかどうかを知りたいという方は多いと思います。実際に相続税には複数の非課税規定や控除が設けられているため、これらを知らないと相続税を多く払ってしまう可能性があります。この記事では相続税の非課税枠の規定について解説しますので参考にしてください。

1.遺産が「3000万円+相続人の人数×600万円」以内であれば相続税はかからない

まず相続税を計算する上で必ず知っておきたいことが相続税の非課税枠(正式名称、「基礎控除」)です。この相続税の非課税枠は、そもそも相続税申告をする必要があるかどうかを判断する前提になるものです。

相続税の基礎控除以下の遺産であれば相続税はゼロ円となりますし、税務署に対して相続税申告すらしなくてもよいのです。このためまずは亡くなった方の遺産の総額が、相続税の基礎控除以上あるかどうかを確認する必要があります。

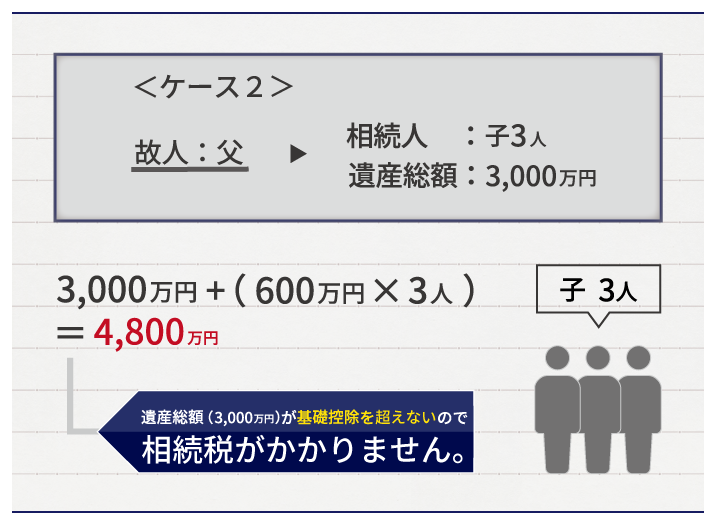

この相続税の基礎控除額以下の遺産であれば相続税が非課税になることを意味しています。具体例でみてみましょう。

このように相続が起きて遺産があれば全ての人が相続税を支払うわけではなく、この相続税の基礎控除以下の遺産であれば相続税が非課税になるのです。

相続税の非課税枠以下の遺産内容であれば税務署に対して相続税申告書を提出しなくてもよくなりますので、事務的な負担も軽減されます。

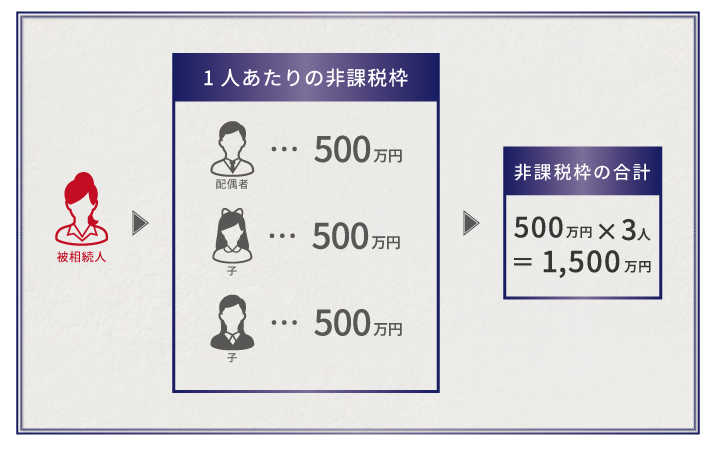

2.相続で受け取る死亡保険金(生命保険金)は「500万円×相続人の数」までは相続税が非課税

相続税の非課税規定の中で次に有名なものが、死亡保険金(生命保険金)の非課税規定です。非課税額は

「500万円×相続人の人数」

となります。

例えば相続人が配偶者と子2人の合計3人である場合、被相続人が生命保険に加入しており死亡保険金として1500万円が支払われても相続税の非課税枠内に収まるため死亡保険金について相続税かからなくなります。

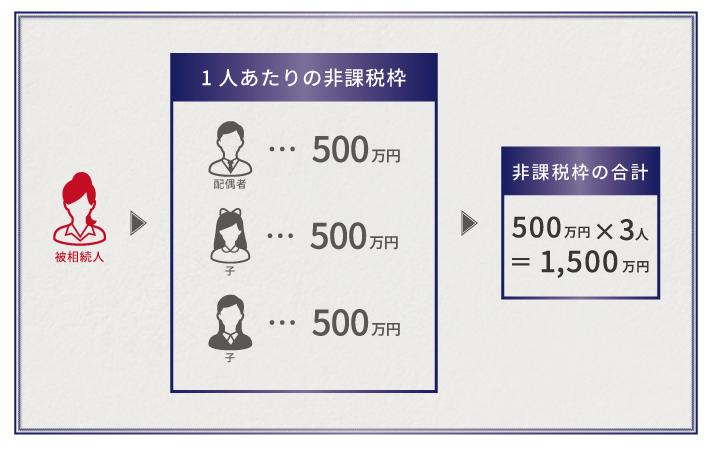

3.相続で受け取る死亡退職金は「500万円×相続人の数」までは相続税が非課税

相続税の非課税規定の中で他に押さえておきたいものとして、死亡退職金の非課税規定があります。非課税枠は死亡保険金と同様の

「500万円×相続人の人数」

となります。

例えば相続人が配偶者と子2人の合計3人である場合、被相続人の相続により在籍していた会社から死亡退職金として1500万円が支払われても相続税の非課税枠内に収まるため死亡退職金について相続税かからなくなります。

4.まとめ

この記事では相続税の3つの非課税枠について解説をしましたので理解が深まったかと思います。特に相続税の非課税枠(基礎控除額)については相続税を計算する前提として大変重要ですので確実に押さえておきましょう。

また相続税の非課税枠とは異なりますが似ているものとして、相続税の税額控除というものがあります。次のステップではこの相続税の6つの税額控除についても併せて確認をすることで相続税をより安く計算することができますので確認してみましょう。(提供:税理士が教える相続税の知識)