シンカー:財政政策が緊縮のままでは、ネットの資金需要(企業貯蓄率+財政収支)は消滅したままで復活せず、リフレサイクルは稼働せず、デフレ完全脱却にも失敗し、日本経済は再びデフレの闇に陥るリスクが残っていることになる。10月の消費税率引き上げは税収をすべて支出にあてる形であるため、財政政策として目先は中立である。しかし、経済分析として必要とはみられないこの時点の消費税率引き上げを政治的な理由で行う中で、デフレ完全脱却を確実にするためには、更なる経済対策を実施し、単年ではなく複数年での税収中立の下での大幅な所得減税などで消費者の不安を更に緩和し、企業貯蓄率をマイナスに正常化する企業の投資行動を促進する税制改革などとともに、自民党の公約にもある7兆円程度の「防災・減災・国土強靭化の3ヵ年緊急対策」と5%を含めた新たな構造の下でのインフラ投資などを加速させるなどして、総需要を下支えする必要があるだろう。ネットの資金需要は恒常的にマイナスでマネーが拡大する形となるのが管理通貨制度の下では普通であり、それが望ましく、教育の完全無償化や子育て支援金の拡大など、水準感としてGDP対比で3%程度の恒常的な財政支出の拡大余地があることを示す。景気が良い時にも財政政策は引き締められないという批判とは無縁だ。ネットの資金需要が消滅していることは、デフレ完全脱却のためだけではなく、長期的な経済成長のためにも、現在の財政政策は緊縮すぎであることを示す。

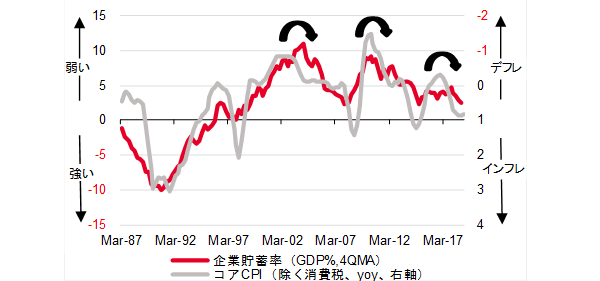

日銀資金循環統計の企業貯蓄率は2019年4-6月期には+2.7%(4四半期平均、GDP比率)となり(1-3月期同+2.5%)、アベノミクス前の2012年10-12月期の+5.5%から大きく切り下がり、ようやく2%台に定着してきた。企業貯蓄率の上昇は、デレバレッジやリストラが強くなるなど企業活動の鈍化を意味し、景気下押しとデフレ悪化の圧力となる。企業は資金調達をして事業を行う主体であるので、マクロ経済での貯蓄率はマイナスであるはずだ。しかし、日本の場合、1990年代から企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイク力、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる。一方、企業貯蓄率の低下は、デレバレッジやリストラなど過剰貯蓄が総需要を破壊する力が弱くなり、企業活動の回復により景気押し上げとデフレ緩和の圧力となる。企業活動の動きが、景気サイクルを決めていると考えられ、企業貯蓄率はその代理変数となる。

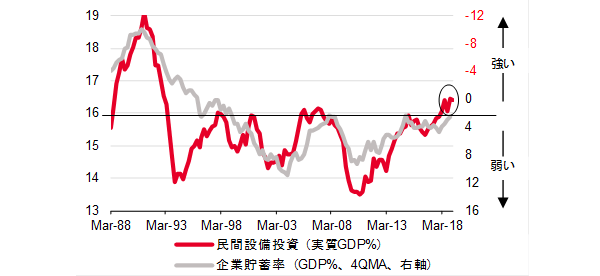

深刻な雇用不足感による効率化・省力化の必要性、そして過去最高に上昇した利益率を維持するためトップライン(売上高)の増加の必要性が、好調な経済ファンダメンタルズをともない企業の投資行動を刺激し始めている。IoT、AI、ロボティクス、ビッグデータ、5Gなどの産業変化も研究開発を促している。実質設備投資の実質GDP比率(設備投資サイクル)は2019月期4-6月期には+16.3%となり、バブル崩壊後になかなか打ち破れなかった16%の天井を6四半期連続で上回った。設備投資サイクルが16%という低い天井の下に押し込められていたのは、企業の期待成長率と期待インフレ率が低いことを示し、過剰貯蓄として総需要を破壊する力となっているプラスの企業貯蓄率の低下を妨げる要因となっていた。先行する設備投資サイクルが天井を打ち破ったことで、今後、企業貯蓄率は現在の横ばいの動きを脱し、マイナスの正常領域(企業の過剰貯蓄が総需要を破壊しなくなるデフレ完全脱却のポイント)に向けての明確な低下がみられるだろう。企業貯蓄率はこれまで+4%前後の停滞した状態から、この1年間で+2%台まで低下し、景気拡大とデフレ完全脱却への動きの進展を示している。しかし、企業貯蓄率がマイナスとなり、総需要を破壊する力が消滅するまでは、再度の景気後退でデフレに戻るリスクがあるため、デフレ完全脱却は宣言できないことになる。総需要を破壊する力がまだ残っている間は、次の景気後退で日本経済は再びデフレの闇に陥るリスクが残っていることになる。

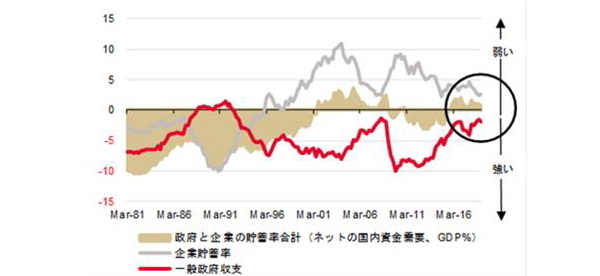

財政収支(資金循環統計ベース)は2019年4-6月期に-1.8%(4四半期平均、GDP比率)となり(1-3月期同-2.0%)、アベノミクス前の2012年10-12月期の-8.7%から、景気拡大の進展にともない赤字幅が大きく縮小してきた。2017年10-12月期が-3.4%であったことを考えると、この1年半での財政収支の改善は劇的だ。国民経済計算年次推計がもととなっている内閣府の中長期の経済財政に関する試算(7月公表)では、既に終わっている2018年度の財政収支(ベースラインケース)は-3.0%の大幅な赤字の推計となり(1月の推計の-3.6%から改善)、2017年度の-2.7%から悪化するとしている。更に、2019年度には-3.2%へ赤字が拡大する推計になっている。国民経済計算年次推計がとらえる実物取引の裏側である金融取引でみた資金循環統計の赤字幅の大幅な縮小をみれば、推計に反して、財政収支の改善がかなり強く進行していることが確認できる。そもそも、団塊世代が全員後期高齢者となる2025年度の民間貯蓄の予測は+4%程度(慎重なベースラインケース、GDP比率、なぜか1月の推計の+4.5%程度から大幅に下方修正)と過剰貯蓄が残っている予測となっており、国際経常収支の黒字は+3%程度と(1月の推計の+4%程度から下方修正)、財政拡大を含め他国から内需拡大を求められるような水準となっている。団塊世代が全員後期高齢者となる2025年度直後に財政ファイナンスが困難化するリスクは、マクロ経済的な根拠がほとんどない。

恒常的なプラスとなっている企業貯蓄率(デレバレッジ)が表す企業の支出の弱さに対して、マイナス(赤字)である財政収支が相殺している程度(財政赤字を過度に懸念する政策)で政府の支出は過小で、企業貯蓄率と財政収支の和(ネットの国内資金需要、マイナスが拡大)がほぼゼロと、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力が喪失してしまっている。2019年4-6月期のネットの資金需要は+0.9%(4四半期平均、GDP比率)とまだ消滅していて弱い(2019年1-3月期同+0.4%)。マネーが拡大するリフレサイクルはまだ稼動していない。企業の投資活動(企業貯蓄率の低下)がまだ十分に強くない中で、経済ファンダメンタルズの改善対比で過度な財政緊縮がネットの資金需要を消滅(プラス)させ、アベノミクスのデフレ完全脱却への動きを鈍らせてしまっていると考えられる。日銀の現行の金融緩和は、ネットの資金需要を間接的にマネタイズすることにより効果を発揮する。裏を返せば、マネタイズするネットの資金需要がなければ、金融緩和の効果は限定的になってしまう。そして、ネットの資金需要は企業と政府の支出する力であり、そのフローが所得として家計に回ってくることになる。ネットの資金需要の消滅した状況は賃金拡大を抑制し、国民が景気拡大を実感できない原因になっているとみられる。

企業貯蓄率がマイナスに正常化するには、IoT、AI、ロボティクス、ビッグデータ、5Gなどの産業変化を追い風にして、人手不足による生産性上昇の必要性と、賃金上昇を背景とした消費需要の拡大を新たな製品・サービスでとらえる前向きな動きなど、企業活動が更に強くなる必要があるだろう。家計の総賃金が拡大する重要な経済メカニズムは、労働需給が引き締まるとともに、企業と政府の支出する力が強くなることだ。マクロ経済では支出されたものは誰かの所得となるため、企業と政府の支出する力が強くなると、家計に回ってくる所得も大きくなる。これまでネットの資金需要が喪失してしまっていたということは、家計に回ってくる所得が抑制されてしまっていたことを意味する。設備投資サイクルが天井を打ち破ったことによる企業活動の活性化(企業貯蓄率の低下)と、財政政策が緊縮から緩和へ明確に転じることにより、資金が循環し貨幣経済とマネーが拡大する力であるネットの資金需要(企業貯蓄率+財政収支)が復活(マイナス)し、それをマネタイズする金融緩和の効果もより強くなり、2%台の失業率の中で家計の所得を拡大するとともに、円安・株高・物価上昇というデフレ完全脱却への動きが加速していく可能性がある。

一方、財政政策が緊縮のままでは、ネットの資金需要は消滅したままで復活せず、リフレサイクルは稼働せず、デフレ脱却にも失敗し、日本経済は再びデフレの闇に陥るリスクが残っていることになる。10月の消費税率引き上げは税収をすべて支出にあてる形であるため、財政政策として目先は中立である。しかし、経済分析として必要とはみられないこの時点の消費税率引き上げを政治的な理由で行う中で、デフレ完全脱却を確実にするためには、更なる経済対策を実施し、単年ではなく複数年での税収中立の下での大幅な所得減税などで消費者の不安を更に緩和し、企業貯蓄率をマイナスに正常化する企業の投資行動を促進する税制改革などとともに、自民党の公約にもある7兆円程度の「防災・減災・国土強靭化の3ヵ年緊急対策」と5Gを含めた新たな構造の下でのインフラ投資などを加速させるなどして、総需要を下支えする必要があるだろう。ネットの資金需要は恒常的にマイナスでマネーが拡大する形となるのが管理通貨制度の下では普通であり、それが望ましく、教育の完全な無償化や子育て支援金の拡大など、水準感としてGDP対比で3%の恒常的な財政支出の拡大余地があることを示す。景気が良い時にも財政政策は引き締められないという批判とは無縁だ。ネットの資金需要が消滅していることは、デフレ完全脱却のためだけではなく、長期的な経済成長のためにも、現在の財政政策は緊縮すぎであることを示す。経済政策を推進する環境として、これまでよりも政府の制約は緩和されている。昨年夏に、政府の基礎的財政収支黒字化の目標が、2020年度から2025年度へ、2021年度である安倍総理の自民党総裁任期の外に先送りされたからだ。そして、目標を先送りした後で初めての国政選挙である7月の参議院選挙で連立与党が勝利し、財政拡大をしてでも、自民党の公約にある「強い経済」を目指すことが、国民から信任を得たことになる。2020年度にはネットの資金需要が復活し、リフレサイクルが稼働し、デフレ完全脱却への力が強くなると予想する。

図)企業貯蓄率とコアCPI

図)民間設備投資の対GDP比%

図)ネットの国内資金需要

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司