5.その他の相続税対策

ここまでは相続税の節税対策の3つの柱である「生前贈与」「生命保険」「不動産」について解説してきましたが、この章ではその他の相続税対策をご紹介します。

5-1.養子縁組を活用した相続税対策

(1)対策方法 養子縁組を行い相続人を増やすことで相続税を節税する方法です。相続税の計算方法は相続人の人数が多ければ多いほど相続税が減額される仕組みとなっているため養子を増やすことで相続税が減額されます。

(2)効果・特徴 具体例で見てみましょう。

- <節税効果>

- 財産総額3億円 相続人 子1人相続税 9,180万円 ↓1人養子縁組すると相続税 6,920万円節税効果 ▲2,260万円

この具体例のように養子縁組を行うことで2,260万円もの相続税の節税効果があります。

(3)注意点 養子を増やして相続税対策を行う際には無制限にはできない点に注意が必要です。

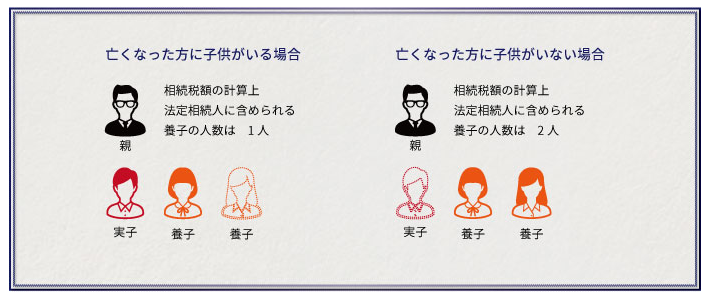

実子がいる人は相続税で控除対象に含むことができる養子は1人まで、実子がいない方は2人までと決められており行き過ぎた相続税対策の歯止め措置がとられています。

また相続税対策のためだけに養子縁組をしていると税務署から租税回避といわれてしまいます。

例えば相続開始直前に養子縁組を行い、養子が一切財産を相続しない場合等です。後で税務署からの指摘を防ぐためにも養子には一定の財産を相続させてあげることが重要です。

5-2.お墓や仏壇を生前に購入

(1)対策方法 お墓や仏壇を生前に購入して相続税を節税する方法です。

これはお墓や仏壇は相続が発生した後に購入しても債務と認められないこと及び生前に購入しておけば非課税財産となるためです。

(2)効果・特徴 相続税の対象とならない非課税財産というものがあり、その代表例が墓地や墓石、仏壇、仏具等です。

大きな節税効果はありませんが、例えば100万円の墓石を生前に購入しておくことで100万円分の資産が相続税対象から除外されるため節税効果があります。

今は生前に自分のお墓を購入している人も増えています。

(3)注意点 過度に高価なもので相続後の転売を目的とするような場合には税務署から非課税財産と認めてもらえないことがあるため注意が必要です。

例えば純金の高価な仏像を購入して相続開始後にすぐに転売してしまうようなケースです。

5-3.海外移住で相続税がタダになる

(1)対策方法 海外にすべての財産を移転し、タックスヘイブン国といわれる相続税がかからない国(シンガポール、香港等)に移住する方法です。

海外では日本と違い相続税がかからない国もあります。

しかしこの方法を実現するためには以下の要件を満たす必要があり、実行ハードルが高い対策であるといえます。

・ 国籍が海外にある・財産を遺す側と受ける側の両者が10年以上海外に住んでいる(その間、日本に一度も住所を有しない)・相続財産が国外にある

(2)効果・特徴 日本を捨てる覚悟で行う対策です。

特に財産を遺す側だけではなく、財産を受ける側の相続人も海外に10年以上移住しなければならない点がこの対策のハードルをあげています。

その国の税制の恩恵を受けるのであれば当然のことかもしれませんが、実行に移すことは容易ではありません。

(3)注意点 海外に財産を移転させる際にも税金がかかることがあるため本対策を実行するのであれば、海外移住の相続税対策スキーム立案の経験がある税理士に相談することが必要です。

大がかりな対策になりますので専門家の力を借りずに自己判断することは避けた方が賢明でしょう。

5-4.その他相続税の7つの控除や知っておきたい知識

ここまで様々な相続税対策について解説してきましたが、相続税を計算するにあたっては節税対策だけではなく「控除」を利用することでも相続税を低く抑えることが可能です。

相続税には大きく7つの税額控除が設けられていますので要件を満たすことで相続税から一定額を控除することが可能です。

- 【相続税の7つの税額控除】

- (1)配偶者の税額軽減 (2)未成年者控除 未成年者は満20歳になるまでの年数1年につき10万円が相続税から控除されます。 (3)障害者控除 障害者が満85歳になるまでの年数1年につき10万円を控除できます。また特別障害者の場合は1年につき20万円が控除額となります。 (4)相次相続控除 過去10年間に2回以上の相続があった場合には相続税の二重払いを防ぐ観点から一定額の相続税が控除されます。 (5)贈与税額控除 相続が発生する前3年の間に故人から生前贈与があった場合には、その生前贈与の額を相続税に加算しなければなりませんが、その代わりに相続発生前3年内の間に納税した贈与税を相続税から控除することができます。 (6)外国税額控除 海外に財産がある場合に海外で支払った相続税を日本で支払う相続税から控除できます。 (7)相続時精算課税制度贈与税額の控除 生前に相続時精算課税制度を利用して贈与税を支払っていた場合に相続税額から、相続時精算課税制度における贈与税額を控除できます。

このような相続税の税額控除を活用して計算することでも相続税の軽減を行うことができます。

6.相続税対策の相談は相続税専門の税理士へ

ここまで様々な相続税対策の方法をご紹介してきましたが、いざ自分が相続税対策を始めるとなりますとどこから何をやればいいのか分からない方も多いと思います。

そんな時に頼りになるのが税理士です。しかし税理士であれば誰でもいいという訳ではなく、「相続税に強い」税理士に相談することが重要です。

特に相続税の分野は不得意な税理士も多くいますのでHPや口コミ、出版書籍等の情報をもとに相続税を得意にしている税理士を探して相談しましょう。実際に相続税に強い税理士を選ぶポイントは、次の3つを意識して探すとよいでしょう。

(1)年間の相続税申告実績が300件以上ある(2)相続税の税務調査率が3%以下である(3)専門家向けの難しそうな相続税の書籍を複数出版している

この3つの条件を満たすような事務所であれば、相続税の節税対策にも豊富な知識や経験があることが多いと思われますので安心して相談できます。

7.まとめ

この記事では様々な相続税の節税対策を一挙に紹介しました。

相続税の節税対策は早くから実施することで節税効果のメリットが受けられるものが多くありますので、本記事を参考に相続税対策の参考にしてもらえればと思います。

また専門家である税理士の助言を受けた方がより適切な対策実施ができますので一度税理士事務所に相談にいくとよいでしょう。(提供:税理士が教える相続税の知識)