要旨

● 売上高が最大の上方修正となったのが「物品賃貸」であり、それに続くのが「対事業所サービス」「情報サービス」と非製造業が目立つ。オンライン・EC化に伴うIT関連機器リース需要増で持ち直す「物品賃貸」に加えて、旺盛な日本企業のリモート投資意欲の恩恵を受けやすい「情報サービス」関連の上方修正が期待される。

● 経常利益計画から業績の上方修正が期待される業種を見ると、売上高上方修正の「情報サービス」、消費者の買いだめも含めたマスク・ティッシュ等の需要拡大、巣籠消費に伴う加工食品やEC向け段ボール需要増等が寄与している可能性のある「紙・パルプ」、原油や鉄鉱石価格下落の恩恵を受けやすい「鉱・採石・砂利採取業」と続く。デジタル関連に加えて、感染症対応や巣籠の恩恵を受やすい企業の上方修正が期待される。中国・国内市場での生産や販売が回復傾向にある「その他の輸送機械」が下期に大幅上方修正となっていることにも注目。

● 大企業製造業の想定為替レートは、2020年度 107.48円/㌦、119.57円/ユーロだが、足元のレートもそれぞれ107、120円台。中でも円安方向に今期のドル円レートを想定しているのが、「窯業土石」の108.74円/㌦、「金属製品」の108.58円/㌦、それに続くのが「食料品」の108.45円/㌦となる。

● 今後は香港問題等で激化した米中対立や年末に移行期限となっているEU離脱等に加えて、FRBが金融緩和に前向きな姿勢を示して為替レートの水準が更に円高方向になれば、こうした今期の為替レートを円安方向に想定している業種に属する企業を中心に今期業績が修正される可能性があることも注意が必要。

今年度は下期増収の計画

7月1~2日にかけて公表された6月短観の大企業調査は、6月下旬にかけて金融・保険を除く資本金10億円以上の大企業約1900社に対して行った調査であり、先月公表された法人企業景気予測調査に続いて、今期業績予想の先行指標として注目される。

そこで本稿では、同調査を用いて、7月下旬から本格化する四半期決算発表で堅調な今年度計画が見込まれる業種を予想してみたい。

資料1は、3月短観の調査対象大企業(全産業、除く金融)が計画する半期別売上高・経常利益前年比の推移を見たものである。まず売上高を見ると、20年度は下期にかけて増収に転じるものの、前回調査からは上期下期とも大幅下方修正となっている。

一方、経常利益は20年度上期で減益率が大幅に拡大しており、前回調査からも修正率が▲14.9%ポイントとなっている。ただ、下期に関しては前年比で▲0.6%と減益率が大幅に縮小する見込みとなっている。このことから、企業は業績の底を今年度前半と見ており、今年度後半は持ち直すと予想している。

つまり、産業全体で見れば、経常利益の前年比は年度を通じて減益となるものの、売上高は20年度下期に増収に転じ、限界的に業績が底を打つ姿に変わりは無い。このため、現在の株式相場は、年度後半の増収と非製造業の増益を先取りしている可能性があるといえよう。

売上高上方修正期待のデジタル関連

続いて、6月短観の売上高計画を基に、上方修正が見込まれる業種を選定してみたい。資料2は20年度の業種別売上高計画を前年比と修正率に分けて状況を見たものである。

結果を見ると、製造業では「紙パルプ」「化学」「食料品」、非製造業では「不動産・物品賃貸」「小売」「運輸郵便」「電気ガス」で増収計画となる中で、前回調査から最大の上方修正率となっているのが「物品賃貸」の+7.4%である。それに続くのが「対事業所サービス」の同+1.9%、「情報サービス」の同+2.7%であり、デジタル関連業種の上方修正が目立つ。

従って、20年度の業績見通しにおいては、こうした業種に関連する企業について売上高計画が注目されよう。オンライン・EC化に伴うIT関連機器リース需要増で持ち直す「物品賃貸」に加えて、旺盛な日本企業のリモート投資意欲の恩恵を受けやすい「情報サービス」関連の上方修正が期待される。

上方修正期待は情報サービス、紙パ、その他輸送機械

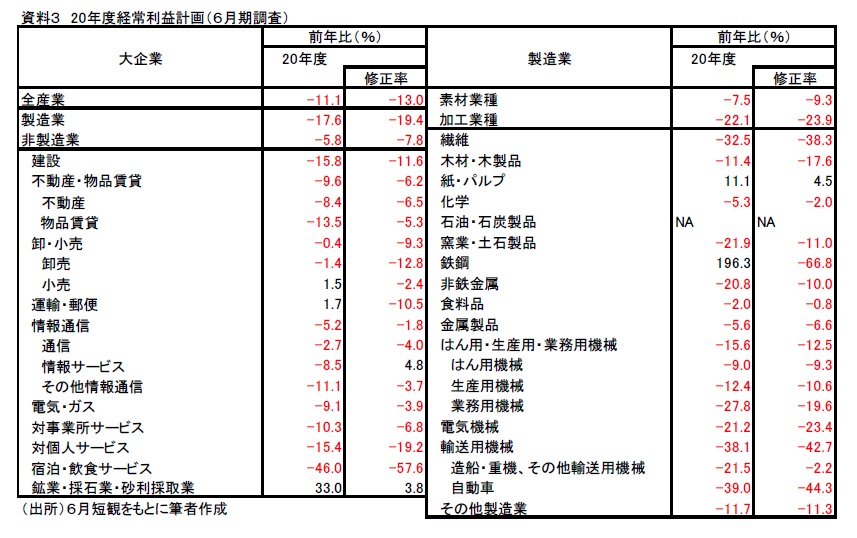

続いて、6月短観の経常利益計画から上方修正が期待される業種を見通してみよう。(資料3)。

結果を見ると、上方修正幅が最も大きいのは売上高上方修正となった「情報サービス」の+4.8%となる。それに続くのが、消費者の買いだめも含めたマスク・ティッシュ等の需要拡大、巣籠消費に伴う加工食品やEC向け段ボール需要増等が寄与している可能性のある「紙・パルプ」の+4.5%、原油や鉄鉱石価格下落の恩恵を受けやすい「鉱・採石・砂利採取業」の+3.8%となる。

このように、今期の経常利益見通しでは、上方修正が期待される業種として、デジタル関連に加えて、感染症対応や巣籠の恩恵を受やすい企業や、原油や鉄鉱石価格下落の恩恵を受けやすい電気・ガスや金属関連等も期待される。

これら以外の業種でも、中国・国内市場での生産や販売が回復傾向にある「その他の輸送機械」が下期に大幅上方修正となっていることには注目だろう。

為替レートの変動で業績が修正される可能性も

なお、6月短観の収益計画では、企業の想定為替レートも公表されることから、業種別の想定為替レートも今後の業績見通しの修正の可能性を読み解く手がかりとして注目したい。

資料4にて実際に今期の想定為替レートを確認すると、大企業製造業における事業計画の前提となる2020年度の想定為替レートは、対ドルで107.48円、対ユーロで119.75円となっている。しかし、足元のドル円レートもそれぞれ107、120円台である。

中でも足元のドル円レートよりも円安で今期の為替レートを想定しているのが「窯業土石」の108.74円/㌦、「金属製品」の108.58円/㌦、それに続くのが「食料品」の108.45円/㌦となっている。

以上の結果を踏まえれば、今後は香港問題等で激化した米中対立や年末に移行期限となっているEU離脱等に加えて、FRBが金融緩和に前向きな姿勢を示して為替レートの水準が更に円高方向になれば、こうした今期の為替レートを円安方向に想定している業種に属する企業を中心に今期業績が修正される可能性があることも注意が必要だろう。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 永濱 利廣