要旨

● 12月短観における今期の収益計画によれば、売上高の半期ごとの伸び率は20年度下期も減収だが、経常利益については20年度下期に減益幅縮小に転じる。年度後半に情報関連財以外でも出荷在庫バランスがプラスに転じ、収益回復への市場の期待が高まっていることが、株式相場の下支え要因となっていることが推察される。

● 売上高が最大の上方修正となったのが金属市況の回復を受けた「非鉄金属」であり、それに続くのが「その他製造」と中国関連業種が目立つ。巣ごもり消費の恩恵を受けたゲーム関連に加えて、旺盛な日本企業のデジタル化の恩恵を受けた「情報サービス」や「物品賃貸」の上方修正も期待される。

● 経常利益計画から業績の上方修正が期待される業種を見ると、中国経済回復の恩恵を受けた可能性がある「はん用機械」「その他製造」、米中自動車販売回復の恩恵を大きく受けた「自動車」、オンライン・EC化の恩恵を受けやすい「電気機械」と続く。前年比だけで見れば、「はん用機械」と「小売」がコロナ禍でも増益計画となっていることにも注目。

● 大企業の想定為替レートは、2020年度下期にドル円で106.6円/㌦、ユーロ円で120.7円/㌦だが、足元のドル円レートは104円前後。中でも円安方向に今期の為替レートを想定しているのが、むしろ円高の恩恵を受けやすい「対個人向けサービス」「小売」「食料品」「電気・ガス」と続くが、輸出関連業種も足元より円安気味の想定。

● 今後、コロナ感染状況やワクチンの普及動向、世界各国の政治情勢などによりリスクオフになり、各国中銀が金融緩和にさらに前向きな姿勢を示すなどして為替レートの水準が更に円高方向になれば、こうした今期の為替レートを円安方向に想定している業種に属する企業を中心に今期業績が修正される可能性があることには注意が必要。

3か月前から下方修正

12月14~15日にかけて公表された12月短観の大企業調査は、12月上旬にかけて資本金10億円以上の大企業約1900社に対して行った調査であり、先日公表された法人企業景気予測調査に続いて、今期業績の先行指標として注目される。

そこで本稿では、同調査を用いて、1月下旬から本格化する四半期決算発表で今年度計画の上方修正が見込まれる業種を予想してみたい。

資料1は、12月短観の調査対象大企業(全産業、除く金融)が計画する半期別売上高・経常利益前年比の推移を見たものである。まず売上高を見ると、20年度は下期にかけてマイナス幅が縮小するも のの、前回調査からは上期・下期とも下方修正となっている。

また、経常利益は20 年度上期で減益率が大幅に拡大しており、前回調査からも下方修正となっている。ただ、下期に関しては前年比でマイナス幅が縮小する見込みは変わってない。このことから、企業は業績の底を今年度前半と見ており、今年度後半は持ち直すと予想している。

つまり、産業全体で見れば、売上高の半期ごとの伸び率は20年度下期に前年比増収に転じることは難しいものの、経常利益については20年度下期に減益幅縮小を計画する姿に変わりは無い。特に、年度後半以降は電子部品デバイスのみならず、鉱工業全体の出荷在庫バランス(出荷前年比―在庫前年比)がプラスに転じており、収益回復への市場の期待が高まっていることも、堅調な株式相場の下支え要因となっている可能性がある。

売上高上方修正期待の中国・情報関連

続いて、12月短観の売上高計画を基に、上方修正が見込まれる業種を選定してみたい。資料2は20年度の業種別売上高計画を前年比と修正率に分けて状況を見たものである。

結果を見ると、「小売」「情報サービス」を除く全ての業種で減収計画となる中で、前回調査から最大の上方修正率となっているのが、製造業では「非鉄金属」の+0.8%である。それに続くのが「その他製造」の同+0.5%、非製造業では「情報サービス」の同+0.4%、物品賃貸の同+0.1%である。製造業では中国経済の回復や金属市況の好転、非製造業では巣籠消費の恩恵を受けたゲーム関連に加え、オンライン・EC化やデジタル基盤拡充の恩恵を受けたことが推察される。従って、20年度の業績見通しにおいては、こうした業種に関連する企業について売上高計画が注目されよう。

経常上方修正期待は加工組立製造業

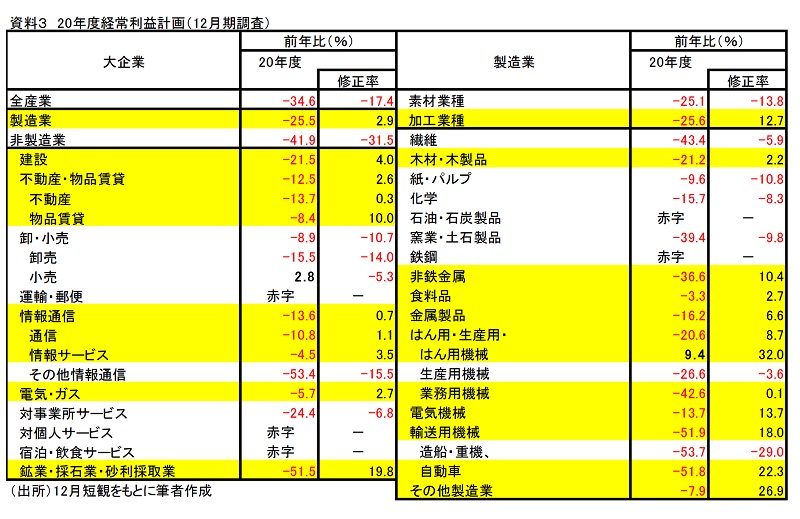

続いて、12月短観の経常利益計画から上方修正が期待される業種を見通してみよう(資料3)。

結果を見ると、上方修正幅が最も大きいのは中国経済回復の恩恵を受けた「はん用機械」の+32.0%、「その他製造」の+26.9%となる。それに続くのが、米中の自動車需要回復の恩恵を大きく受けた可能性がある「自動車」の+22.3%、金属市況回復の恩恵を受けやすい「鉱・採石・砂利採取」の+19.8%となる。

このように、今期の経常利益見通しでは、上方修正が期待される業種として、売上高見通し同様に巣籠やデジタル化の恩恵を受けた小売りや情報サービス関連に加えて、自動車をはじめとした米中の需要回復の恩恵を受けた加工組立製造関連が期待される。

なお、単純な前年比で見れば、中国経済の持ち直しを受けた「はん用機械」や巣籠の恩恵を受けた「小売」はコロナ禍でも増益計画となっていることにも注目だろう。

為替レートの変動で業績が修正される可能性も

なお、12月短観の収益計画では、企業の想定為替レートも公表されることから、業種別の想定為替レートも今後の業績見通しの修正の可能性を読み解く手がかりとして注目したい。

資料4にて実際に今年度下期の想定為替レートを確認すると、大企業における事業計画の前提となる想定為替レートはドル円で106.6円/㌦、ユーロ円で120.7円/㌦となっている。しかし、足元のドル円レートは104円台である。

中でも、足元のドル円レートよりも円安で今期の為替レートを想定しているのが「対個人サービス」の109.2円/㌦、「小売」の108.6円/㌦、「食料品」の108.3円「電力・ガス」の108.2円/㌦となっている。

ただ、これらの内需関連産業は円高でむしろ恩恵を受ける企業も含まれており、逆に輸出関連の製造業が106円/㌦台と円安気味の想定をしていることに注目すべきだろう。

以上の結果を踏まえれば、今後はコロナの感染状況やワクチンの動向、更には各国の政治動向などに伴うリスクオフを通じて、各国中銀が更なる金融緩和に前向きな姿勢を示すなどして為替レートの水準が更に円高方向になれば、こうした今期の為替レートを円安方向に想定している業種に属する企業を中心に今期業績が修正される可能性があることには注意が必要だろう。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 永濱 利廣