医師は一般的に高額所得者であり、毎年高額な税金を支払っている。多忙でストレスも多い中、自身の節税対策を考えてはいるものの、何をやって良いのかよくわからない、もしくはアドバイスしてくれる人が見当たらない。そのような医師は少なくないだろう。開業医や、これから開業医になろうとしている医師、そして勤務医の方々向けに、今からでも間に合う節税対策を紹介していく。“知っているようであまり知らなかった”節税方法や考え方などを知っていただきたい。なお、この「ドクターの資産管理戦略」特集内で、#6までの内容と#7~#9の内容に重複する部分があるかもしれないが、違う税理士による解説であるため、改めて紹介していく。

トラスティーズ・コンサルティングLLP、井上慶祐税理士事務所代表。会計ファームでは税務コンプラアンス業務のほかに経営戦略や財務改善、再生支援などの多岐に渡る業務を経験。非上場企業や不動産オーナーといった資産家の相続、事業承継対策に特化し、金融、不動産までカバーした組織再編や株価対策、相続申告など、全国各地の資産税案件に従事する。また、M&A関連業務を中心とした税務デューデリジェンスやアドバイス、最近は一般社団法人フォレストック協会のヴァイスプレジデントとして、脱炭素に特化した企業ブランディングやCSRプログラムの提供も行っている。

開業医のみが使える「概算経費」制度

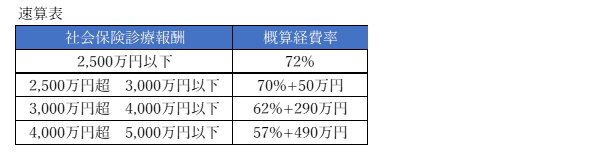

「概算経費」は、医師のみに認められた非常に有利な制度である。社会保険診療報酬が年5000万円以下で、その年分(かつ自費を含めた収入が7000万円以下)について、実際の経費によらず、下記の算式によって経費の金額を“概算”で計上できるのが特徴だ。実際の経費と概算経費を比較し、大きい方を経費として計上できるため、ケースによっては実際に使った以上の経費を申告できる。まさに“いいとこ取り”の制度である。

たとえば、社会保険診療の売り上げ(自費がある場合には計算が異なるため、ここでは全額が社会保険診療売上と仮定)が4500万円、実際の経費が2000万円の場合、上記の速算表にあてはめると「4500万円×57%+490万円=3055万円」の経費計上が可能になる。つまり、実際の経費よりも1000万円以上も得をすることになるわけだ(簡便的な計算のため、詳細計算は割愛)。医師のみに認められた制度なだけに、使わない手はない。

検討の価値あり!医療法人化のメリット

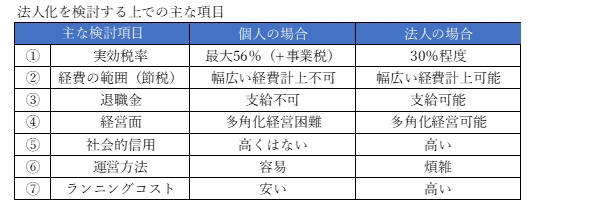

高額納税に頭を悩ませている個人の開業医であれば、まずは医療法人化の検討をおすすめする。ただ、法人化にはメリットとデメリットがあるため、一概に「法人化がしたほうが絶対いい」とは言えない。法人化を検討する際には、以下の項目をチェックしたい。

法人化による最大のメリットはやはり①の「実行税率」だ。税率差が25%程度もあるため、所得が高ければ高いほど法人化による節税メリットが出てくる。一般的な目安としては、所得金額で2000万円程度から法人化を検討する価値があると思われる。なぜなら、所得金額が1800万円を超えると所得税率が33%ラインから40%ラインに引き上がるためだ。

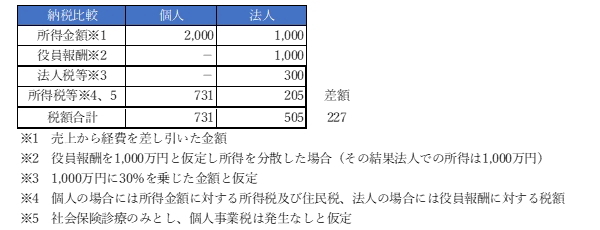

下記の簡易的な試算においても法人の税金が安くなっている。ただ単純な税金だけでなく、⑦の「社会保険などのランニングコスト」も考慮に入れる必要があるため、詳細な検討が必要だ。

その他の面を見ると、前表②の経費面では、個人よりも法人の方が恵まれていると言える。家族を役員にすることによって役員報酬の支払いができることや、保険に関して個人では最大12万円の生命保険料控除に留まることなどがそうだ。法人では数百万円以上の金額の経費計上も可能となる。

③の退職金については、税率が非常に低いため、手元に残るキャッシュが給与・賞与でもらう場合と大幅に異なる。そのため、ぜひ判断基準の目安の1つにしてもらいらい。たとえば、勤続年数20年で2億円の退職金を受け取る場合、税額は所得税、住民税の合計で約4800万円なのに対し、同じ金額の2億円を給与・賞与で受け取ると、税額の合計は1億円を超える。手取りで5000万円以上も違うので、絶対に対策しておきたい項目だ。

④の経営面については、分院や介護保険事業等への多面的な事業展開が可能になる点、⑤の社会的信用については、社会的信用の向上により、患者からの信頼度が上がるのはもちろん、金融機関でも融資が受けやすくなるといったメリットがある。

前述したように、法人化にはデメリットとなり得る点もある。⑥の運営方法では、医療法人の「付帯業務禁止規定」によって業務範囲が制限されたり、都道府県への決算書類の報告義務が発生したりするほか、立ち入り検査や法人としての議事録の整備など、個人開業医の場合と比較して運営が煩雑になる。また、⑦のランニングコストに関しては、法人化することで社会保険への強制加入、登記費用、顧問報酬などが発生する。これも忘れてはいけないポイントだ。ほかにも、医療法人からの配当が禁止されている点や、簡単に解散できない点にも注意が必要である。

医療設備の特別償却を活用しよう

医療設備の「特別償却」は、条件に該当しているのに適用していないケースが実際に見受けられる。新規に医療機器を導入する際には、適用できるかどうかを確認したい項目だ。青色申告書を提出している医療保健業を営む個人、法人(この時点でほとんどの開業医が対象だろう)が、以下のような医療機器を取得する際、通常の減価償却費に上乗せする形で「特別償却費」を計上できる。そのため、設備投資年度の税負担が軽減されるほか、キャッシュフローの改善にも繋がるだろう。ただし、所有権移転外のリース取引による取得は除かれる。あくまでも「購入」に限定されることは注意したい。

特別償却の対象となるのは、「取得価額500万円以上の高額な医療用機器(高度な医療の提供に資するもの、または医薬品医療機器等法の指定を受けてから2年以内のもの)」。具体的には、「CT診断装置」や「MRI」、「心臓カテーテル検査装置」、「内視鏡用ビデオカメラ」などである。さまざまな設備が対象となり、特別償却率の12%が上乗せされる。1000万円の機器で通常の償却額が200万円なら、特別消却で120万円が上乗せされるので、合計320万円の減価償却費を計上できるわけだ。

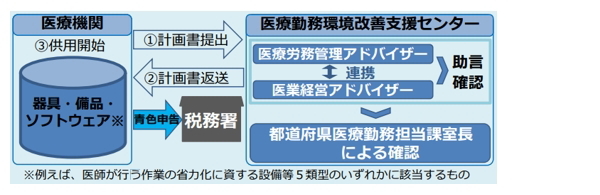

上記以外にも医師、医療従事者の働き方改革を促進するため、労働時間を短縮するための設備に関する特別償却制度も存在する。具体的には、「医師労働時間削減計画」(医療機関が医療勤務環境改善支援センターの助言の下に作成)に基づいて取得した器具・備品(医療用機器を含む)やソフトウェアのうち、一定の規模(30万円以上)のものである。勤怠管理ソフトウェアや画像診断装置、遠隔診療システムなどがこれに当てはまる。このケースでは特別償却率は15%となる。

役員や従業員の「社宅」で節税

医療法人が役員や従業員の社宅を福利厚生の1つとして用意することは、医療法人の本来の業務に附随するものとして認められている。これも導入したい制度だ。ただし、役員のみに社宅を賃貸する場合は認められない可能性があるため注意が必要である。この場合、医療法人がMS法人(メディカルサービス法人、医療機関ではできない営利事業を行うための法人)を所有しているなら、MS法人での導入が望ましい。

社宅を導入した際には、貸与する物件についての費用が医療法人の全額負担となる。また、医療法人は社宅の賃料を役員や従業員から徴収する必要があるが、その徴収額は非常に少額で計算されるため、節税につなげることが可能だ。

社宅の家賃は、次の①から③までの合計額を賃貸料相当額(1カ月あたり)として、役員、従業員から徴収する。

①(その年度の建物の固定資産税の課税標準額)×0.2%

② 12円×(その建物の総床面積÷3.3平方メートル)

③(その年度の敷地の固定資産税の課税標準額)×0.22%

なお、役員の場合には小規模な住宅(法定耐用年数が30年以下の建物なら床面積が132平方メートル以下、法定耐用年数が30年を超える建物の場合には床面積が99平方メートル以下)であれば上記で算出できるが、そうでない場合は算定式が異なる。

「港区の築15年、80㎡のタワーマンションの1室(実在する物件)」の場合、賃料として徴収される金額は、月額でおよそ3万円となる。一方、実際に医療法人が支払う賃料は30万円程度であるため、医療法人としては1割(3万円)の家賃収入を個人から徴収して収益に計上する一方で、9割(30万円)を経費として計上することができるわけだ。

従業員分も同様に計算する(さすがに月額30万円のタワマンを社宅にすることはないと思われるが)と、同様の節税効果が得られる。さらに、従業員の手取りが同じになるように社宅制度を導入して、従業員が元々負担していた家賃を法人が負担する。代わりに、家賃負担分相当の給与を減額調整すれば、実質的な手取り額を以前と変わらない(もしくは以前よりも少し手取が多くなる)ようにすることができる。そうすれば、給与水準が下がる分、医療法人としての社会保険料の負担を減らすことが可能だ。従業員からすれば手取り額は変わらないため、まさに一石二鳥となる。(#8につづく)

さらに情報を知りたい方へ

キャッシュフローの最大化を図るには、節税はもちろん、さらに効果的な資産運用サービスを知っておく必要がある。

詳しい情報をご希望の方は、株式会社ZUU 富裕層向け金融サービス専用フォームからのお問い合わせをおすすめしたい。

資金調達の方法に始まり、運用から、償却に至るまでのキャッシュフロー全般の情報を、 金融機関65社との接点を持つZUUグループなら「中立的」な立場で紹介可能だ。

ZUUグループでは、これまでに保有資産額10億円〜100億円超の方々に至るまで、 不動産、外国債権、ブリッジローンといった幅広い金融サービスをご提案している。

まずは以下のフォームで回答してみよう(所要時間1分)。