開業医や開業医になろうとしている人に勧める「開業医の節税テクニック11」。ここでは、最強の節税対策である「中小企業経営強化税制」をはじめ、不動産投資やコインランドリー投資を活用した節税方法、節税のために知っておきたい特例措置などを紹介する。中には適用に向けた手続きが複雑な制度もあるが、知っているのと知らないのでは、その差は歴然だろう。複雑な税務を極力わかりやすく解説したので、開業医や開業医を目指している人はぜひ目を通していただきたい。

トラスティーズ・コンサルティングLLP、井上慶祐税理士事務所代表。会計ファームでは税務コンプラアンス業務のほかに経営戦略や財務改善、再生支援などの多岐に渡る業務を経験。非上場企業や不動産オーナーといった資産家の相続、事業承継対策に特化し、金融、不動産までカバーした組織再編や株価対策、相続申告など、全国各地の資産税案件に従事する。また、M&A関連業務を中心とした税務デューデリジェンスやアドバイス、最近は一般社団法人フォレストック協会のヴァイスプレジデントとして、脱炭素に特化した企業ブランディングやCSRプログラムの提供も行っている。

ベースアップが大きいほど効果を発揮する「所得拡大促進税制」

クリニックの経営において、やはり支出に占める割合が大きいのが人件費だ。「所得拡大促進税制」は、前年よりもベースアップをした場合に、ベースアップ分の最大25%を法人税から、個人の場合は所得税から税額控除ができる制度である。

法人は令和3年4月1日以降開始の事業年度から、個人事業主は令和4年分以降を前提として記載する。従業員の属性など詳細な要件があるため、適用にあたっては顧問税理士などに確認してもらいたいが、簡単に説明をすると、下記の要件を満たせば適用が可能となる。

①今年度の従業員の人件費(役員や個人事業主は除く、以下同じ)

②前年度の従業員の人件費

「①-②≧1.5%以上」、つまり今年度の人件費が前年に比べて1.5%以上増えた場合は、増加分の15%を、法人税額または所得税額から控除できる。ただし、法人税額または所得税額の20%が控除額の限度だ。さらに、「①-②≧2.5%以上の増加」で、かつ従業員の職務に必要な技術や知識を習得させるための外部研修参加といった教育訓練費が前年度比で10%以上増加した場合は、増加分の25%を法人税額又は所得税額から控除できる。

さらに、「①-②」が2.5%以上の人件費増加は満たせるものの、教育訓練費が10%以上の増加となっていない場合には、別途「経営力向上計画書」の認定を受けると、同じように25%の税額控除が適用される。持分の定めのない医療法人、個人の開業医ともに従業員数が1000人以下(持分の定めのある医療法人は出資金1億円以下)であれば上記制度を受けることが可能だ。つまり、ほとんどのクリニックがこの制度の対象になると思われる。なお、新規設立で前事業年度がない場合には適用できない。

この制度は「税額控除」である。所得控除と混同されやすいが、所得控除はその名の通り所得金額から引かれるものだ。たとえば、1億円の売り上げから経費の4000万円を控除すると、所得金額は6000万円となる。この6000万円の所得金額から差し引かれるのが所得控除だ。所得控除を500万円とすると、所得金額は5500万円。ここに税率を乗じて税額が算出される。つまり、所得控除の場合には「500万円×税率=節税額」となるわけだ。

一方、税額控除は、所得金額に税率を乗じた後の税額から差し引かれる。。この制度は、ベースアップが大きければ大きいほど税額からダイレクトに控除されるので、節税には非常に効果のある制度と言っていい。

節税といったら「中小企業経営強化税制」

「中小企業経営強化税制」は、“節税といったらこの税制”という代名詞がつくほど活用されている制度である。

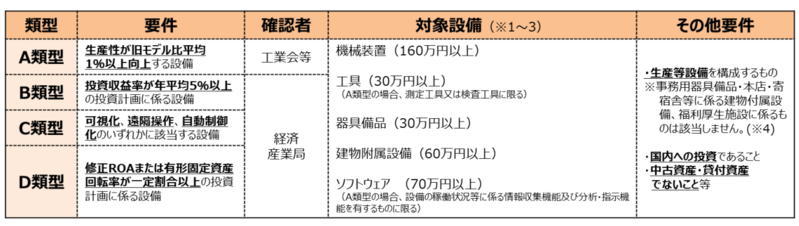

設備投資をした場合に即時償却(100%償却)、または10%の税額控除を受けられるため、節税にはかなりのインパクトがある制度だ。初年度で設備投資の全額を償却できるのは、キャッシュフローの観点から非常にありがたい。制度適用を前提に設備を取得(購入)する場合、事前に「経営力向上計画書」を厚生局へ提出し、認定を受ける必要がある。ただし、医療業は他の業種と違って制度適用の対象設備が限定されているため要注意である。

下の表が対象設備であるが、残念ながら「医療用の器具備品・建物附属設備については、医療保健業を行う事業者が取得又は製作をするものを除く」とあるので、医療機器は対象にならない。それでも医療機器にはあたらない器具備品(30万円以上)やソフトウェア(70万円以上)、レセプトコンピューターや電子カルテ、デジタル化設備などは対象になる。なお、太陽光発電による投資や賃貸業などの不動産投資は対象外だ。

上記の表にある中小企業経営強化税制には、A類型からC類型までの3種類(2021年8月からスタートしたD類型も入れれば4種類。こちらはM&Aをした場合を想定)あり、いずれかに当てはまれば即時償却、または税額控除を受けることができる。

問題は、どの類型についても手続きが非常に煩雑なことだ。また、申請のタイミングも設備を取得する“前”に、経営力向上計画の認定を受けている必要がある。今回は手続きが複雑なのを承知のうえであえて取り上げたが、取得後に認定を受けられる例外的なケースもあるので、制度適用の詳細については、中小企業庁の窓口に相談してみるといいだろう。

不動産投資やコインランドリー投資などを活用した節税方法

まずは、「節税のための不動産投資」の仕組みを解説しよう。不動産投資を始めたばかりの頃は、不動産取得税や登記費用などの諸経費が多くかかるうえ、建物部分の減価償却費が計上されるため、不動産の家賃収入よりも経費が多くなるケースが多々ある。

この場合の不動産事業による赤字は、法人の場合には通常のプラスの所得との通算(相殺)ができる。勤務医なら給与所得との通算ができるし、個人開業医なら事業所得との通算が可能だ。その結果、法人税や所得税・住民税の支払いを抑えられる効果が期待できる。

また、建物の減価償却費は構造によって耐用年数が決められている。新築の場合、鉄筋コンクリートであれば47年(住宅用)、木造住宅であれば22年といった具合に、毎年の減価償却費を計上していくことになる。中古建物は耐用年数が短くなり、築22年経過している木造住宅の税務上の耐用年数はたったの4年。そのため、毎年25%ずつの減価償却費が計上されることになる。

仮に建物を2000万円とすると、毎年の減価償却費は500万円。2000万円の建物から毎年500万円の不動産収入が上がることは考えづらいため、必然的に4年間は赤字だ。そうなれば、先ほど述べた「他の所得との通算」ができるので、節税に繋がるという話である。もちろん不動産投資自体が万年赤字であるなら、単に損しているだけで節税にはならない。節税のためだけに、いつまでも儲からない不動産投資を続けるのは本末転倒だ。

事業開始直後のキャッシュフロー改善に役立つ、知っておきたい「特例措置」

同じような仕組みで、先ほどの「中小企業経営強化税制」を利用することで、不動産投資では不可能だった「初年度に一括で減価償却費を計上できる」方法がある。たとえば、コインランドリー投資がその典型だ。先の図版の「B類型」を利用し、投資による利益率が年平均5%以上になるのであれば、投資額の数千万円は全額を償却費として計上できる。

コインランドリー投資の場合、洗濯機や乾燥機といった機械装置のほかに、内装工事の建物附属設備や両替機などの器具備品がメイン(テーブルやイスなどは金額が小さいため、消耗品として全額を経費計上するケースがほとんど)だが、機械装置なら1台160万円以上、建物附属設備なら一式60万円以上、器具備品であれば1台30万円以上の金額要件を満たせば、経営強化税制適用の条件クリアとなる。コインランドリー事業は同制度の対象外になっている賃貸業ではないため、適用対象となるわけだ。

このような事業を行うにあたって、地味にネックなのが毎年の「償却資産税」の存在である。一般的に、建物や土地の場合には毎年の春頃に固定資産税が課税されるが、機械装置や内装設備、器具備品などがある場合、年間1.4%の償却資産税が発生する。よって、数千万円規模の投資に対して、毎年数十万円程度の償却資産税が発生することになるので、投資効率が非常に悪くなる。

そこでぜひ導入しておきたい制度が、「先端設備等導入計画に基づいた設備の償却資産税が3年間ゼロとなる特例措置」だ。これは、設備が所在する市区町村に対して、設備を取得する前に「先端設備等導入計画書」の認定を事前に受けることによって、3年間償却資産税がゼロになるというもの。事業開始当初は何かと運営コストがかかるものだが、この制度を活用すれば、事業のキャッシュフローを大幅に改善することができる。

経営力向上計画認定によって全額償却することができるし、先端設備等導入計画認定によって償却資産税もゼロに抑えることができるのだから、非常に魅力のある節税対策だ。高額納税者が多い医師の方々にはぜひ制度の活用を検討してもらいたい。

勤務医やこれから開業を予定している人にとって、不動産投資による節税対策は法的に全く問題ない。しかし、前述の「経営強化税制」の活用については、事業を行っていることが制度適用の前提なので、原則として同制度に不動産投資は適用されない。

個人開業医の場合は、クリニック開業後に同制度を利用することができる。一方で、勤務医の場合は元々個人事業を行っていないので、不動産事業など何らかの事業を開始した後、税務署に「開業届出」を提出しないと同制度を利用することができないので注意が必要だ。

倒産防止共済で最大800万円まで経費計上

倒産防止共済とは、別名「経営セーフティ共済」とも呼ばれ、独立行政法人の「中小企業基盤整備機構」が運営する共済制度である。取引先が倒産してしまった際、連鎖倒産や経営難に陥ることを防ぐ目的で設立された。特徴的なのは、月額で最低5000円から最大20万円、年間で最大800万円になるまで掛金を支払うことができる点だ。

掛金は全額を経費として計上できるうえ、40カ月以上納めていれば、解約した際は掛金が100%戻ってくる。ただ、解約時に戻ってきた掛金は所得として課税されてしまうので、出口対策を講じる必要がある。加入対象者は個人の開業医で、残念ながら医療法人は対象にならない。医療法人は利益を追求する団体ではないことから、対象から除かれている(MS法人があるなら、その法人で加入することは可能)。

「倒産防止共済」では、年度の最初である月から月額20万円ずつ掛け始め、年度の最後の月で翌年1年分、つまり2年分の240万円を前払いする方法なら、「当年1年分の20万円×12カ月=240万円」と「翌年分の240万円」の合計480万円を、1年分の経費として計上することができる。「翌年の2年分240万円」の経費を先取りするということだ。

これは、税務上認められた「短期前払費用の特例」という手法で、翌年以降もやはり同じ経理処理が要求される。2年目の年末に3年目の分を一括して前払いする必要があるわけだ。仮に、2年目の末に3年目の分を前払いせず、通常通り月額払いにした場合は、単なる利益調整と見られ、経費計上ができないことになるので要注意である。

ちなみに、倒産防止共済以外で開業医に知ってもらいたい制度として「中小企業退職金共済制度(中退共制度)」がある。これは、独立行政法人勤労者退職金共済機構が運営する、中小企業のための国の退職金制度だ。事業主が中退共と退職金共済契約を結び、毎月の掛金を金融機関に納付する(全額事業主負担)ことで、掛金は全額を経費として計上することができる。従業員が退職したときは、その従業員に中退共から退職金が直接支払われるため“節税”とは言えないが、福利厚生を充実させる一手として導入を検討してみてはいかがだろうか。(#9につづく)

さらに情報を知りたい方へ

キャッシュフローの最大化を図るには、節税はもちろん、さらに効果的な資産運用サービスを知っておく必要がある。

詳しい情報をご希望の方は、株式会社ZUU 富裕層向け金融サービス専用フォームからのお問い合わせをおすすめしたい。

資金調達の方法に始まり、運用から、償却に至るまでのキャッシュフロー全般の情報を、 金融機関65社との接点を持つZUUグループなら「中立的」な立場で紹介可能だ。

ZUUグループでは、これまでに保有資産額10億円〜100億円超の方々に至るまで、 不動産、外国債権、ブリッジローンといった幅広い金融サービスをご提案している。

まずは以下のフォームで回答してみよう(所要時間1分)。