要旨

岸田首相は10月8日に所信表明演説を行い、自らの政策を説明した。しかし、過去1か月の株価をみると、9月初からの上昇分がほとんど剥落してしまっている。そこには、菅政権が交代することへの当初の期待感が徐々に失われていることがあるだろう。では、岸田首相はどうすれば、この流れを逆転できるのかを本稿では考えてみた。

株価に映される危機感

岸田首相の内閣支持率は、報道各社の平均(5社)で53%である。不支持率は27%だった。就任直後の世論調査の結果として、これは近年の内閣でもかなり低い。内閣支持率は、就任直後をピークに以降は低下傾向を辿ることが多かった。そうした経験を踏まえると、岸田内閣は警戒感を持った方がよいと考えられる。

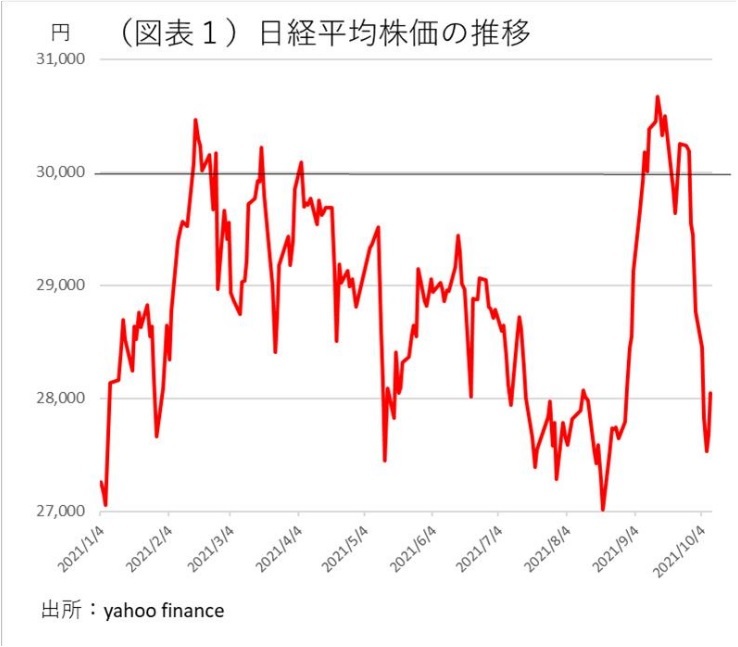

株価動向をみても、9月初からの期待感が剥落してきた点は要注意だ(図表1)。日経平均株価は、9月3日に菅前首相が総裁選挙に不出馬を表明する数日前から急上昇を始めた。株式市場は、政策の流れが菅前首相の交代を契機に変わることを大きく期待したのだろう。株価は、9月14日のピーク時は30,670円(終値)まで上昇する。自民党総裁選の公示日9月17日の直前のタイミングだ。

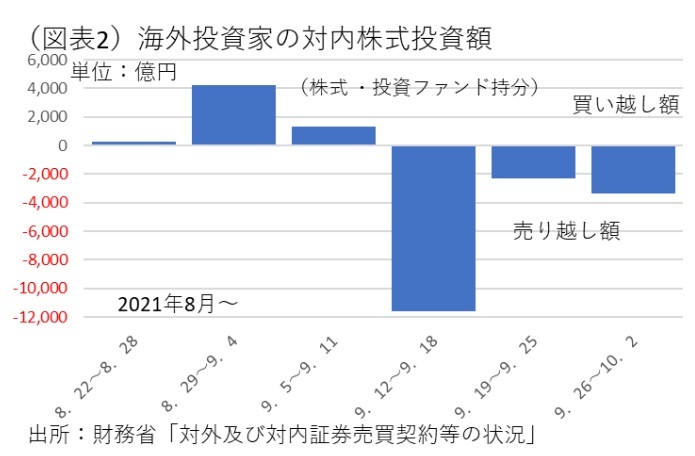

しかし、上昇局面は長続きしなかった。投票日の9月29日以降は急落する。そして、1か月間も保たずに、上昇分のほとんどは失われてしまった。この間、米株価が調整したので、海外投資家が日本株の上昇を牽引する力が落ちたという見方もできる。財務省「対外及び対内証券売買契約等の状況」では、9月12日~18日までの週からすでに対日株式投資が息切れしていたことがわかる(図表2)。米債務上限問題や中国の恒大問題が9月中旬から大きな株価下落圧力を生じさせたのも不運だった。海外マネーが息切れした後、日本国内の投資家の資金力だけで、9月中旬以降の株価を持ち上げることができなかった格好だ。9月29日以降の株価急落には様々な要因はあろうが、特に次期政権への期待感が萎んだ効果が大きかったと筆者はみている。

株価反落の理由

株価には、将来の企業収益の上昇期待が織り込まれる。首相の交代は、経済政策を通じて、企業収益の見通しを変化させるから、株価を動かすという説明ができる。ならば、9月29日の自民党総裁選挙以降、何が大きく変化したのであろうか。

まずは、自民党総裁選で破れた河野太郎氏へに事前の期待感が9月29日以降は失われたことがあろう。そこでは、河野氏への実行力、突破力というイメージが、小泉元首相のような構造改革期待を生んでいたとも考えられる。岸田氏が小泉元首相に言及して、「小泉首相以来の新自由主義を転換させる」という言葉も多分大きな誤解を生んだ。岸田首相は、構造改革に反対なのかとミスリードしてしまう。加えて、新閣僚の顔ぶれをみて、斬新さを前面に出すような人事ではなかったことも、理由として聞かれるところだ。

しかし、筆者は岸田首相が旧態依然としたオールドエコノミーの信奉者だとは思わない。選挙期間中から、岸田首相の政策メニューを高く評価する声は相当多く聞かれた。その印象からすれば、岸田首相でも、株式市場でも一定の評価が行われてもおかしくはないと思われた。実際、デジタルや地球環境対策などの成長戦略では、岸田首相と河野氏の間にはほとんど隔たりはない。イメージ先行が剥落したに過ぎないとみることもできる。

だから、今後、筆者は株価急落に対して、岸田首相がマーケットに好感されることを意識して何らかの逆転の策を打ってくると期待している。過去、何人かの首相はマーケットの反応を非常に重視していたと聞く。岸田首相も、そうした感性に基づき、マーケットを味方に付けて「経済重視」を演出することを希望する。

逆転するための発想

現在、始まったばかりの岸田政権に少し危機感を感じるのは、早合点だろうか。筆者は、菅政権が2021年に入って苦境に立たされたとき、有効な手立てを打てずに、株価が2月頃からじりじりと下がった時を思い出す。一度、後手に回るとそれまでの評価を逆転することは難しい。

菅前首相は、任期中に何度か人気を逆転させるための賭けに出た。象徴的なのは、ワクチン接種を加速させる約束を5月7日に表明し、それを有言実行したことだ。残念ながら、そこは正当に評価されていない。仕事師と呼ばれた菅前首相は、手腕があったと思うが、実績は後から着いてくると信じて、逆に後手に回った。それが失敗だった。

岸田首相が就任して、コロナ対策と行動制限の緩和への言及が少ないことは気になる。10月8日の国会での所信表明演説でも、出口戦略などをもっと説明してほしかった。現在の感染対策には不十分さがある。

また、コロナ対策については、前政権の担当大臣をすべて交代させたことが不思議に思われている。現在は、たまたま感染収束しているからよいが、リバウンドが起こると、たちまち批判の火の手が上がるだろう。第6波が起こると、手前にコロナ対策にもっと手を打つべきだったされるだろう。コロナ分科会と政権の関係がどうなるかも国民は高い関心を持っている。政治の立場から、医療関係者の言うようにはできないという説明も岸田首相はした方がよい。

今後のチャンスは、行動制限の緩和が成功して、10~12月の実質GDPが大きく跳ね上がることだろう。そこで岸田政権の手腕を示せる。しかし、行動制限の緩和に対して少し関与が弱いと感じられる。この感染収束と経済再開は、セットになる課題である。筆者は、岸田首相はリスクを取って、「大きな感染リバウンドは起こさない」と約束した上で、「経済再開は10~12月以降も続く」と見方を示すのがよいと思う。それが力強いリーダー像を生み出す。日本の株価が8月まで出遅れていた背景には、日本の経済再開が遅れていたことがある。従って、第6波が起こって日本経済が足踏みすれば、再び日本の出遅れ感が強まってしまう。ここは、チャンスとリスクが同居するところだ。

所得倍増計画なども確かに重要なのだが、それは当面の感染収束と経済再開を維持できた後のテーマである。優先順位は、コロナ感染をアンダーコントロールに置くことが第一だ。それができて初めて信憑性の高い出口戦略を示すことができる。反面、菅前首相はそれに成功できなかったことが短命政権になってしまったと考えられる。岸田首相は、政策の優先順位について肝に銘じた方がよい。

逆転の要件

今から岸田首相が、内閣支持率を引き上げ、マーケットからの求心力を取り戻すには何をすればよいのか。筆者なりに論点を4つ挙げたい。

(1)第一は、実行力・腕力を示すことだ。目下、衆議院選挙に向けた選挙公約などの政策パッケージがまとめられている。仮に、そこで岸田首相らしさが見られず、他人の意見が大勢を占めると、岸田首相が誰か別の人の思惑に動かされている印象を与える。2005年の郵政解散は、小泉元首相の独断専行だったと思うが、株価はそれで急上昇した。株式市場は、強いリーダーを好む。

(2)年内数十兆円の経済対策の中身を示すこと。岸田首相はもともと財政再建に理解のある人物と考えられてきた。だから、「数十兆円の経済対策」という言葉は、財政再建よりも、党内融和を優先する対応だったとみられる。河野氏は、そうした財政出動にほとんど言及しなかったのとは対称的だ。何人かのエコノミストから、規模ありきの財政出動は好ましくないという声も聞く。もしも、財政出動を考えるのならば、具体的に何を実行するかを示すことが、より効果的だ。各種の給付金を積み上げても簡単には数十兆円にはならないから、金融支援のような内容が規模を膨らませるという観測もある。論理的に考えて、感染収束に成功すれば、数十兆円もの財政出動は不要のはずだ。感染収束が成功しそうなのか、リスクが高いから財政の手当てが必要なのか、そこに辻褄も合わせた方がよい。

(3)政策効果のスピード感。菅政権の問題点は、首相の楯になる人物がおらず、情報発信が高くないこと、そしてスピード感だと言われた。9月以降の感染収束をみて、「あと3か月感染収束が早ければ政権を失わずに済んだのに」という声も聞く。岸田首相は、このスピード感の重要性をどう考えているだろうか。株式市場は、政治的公約に対して早期に結果が表れることを望む性格がある。政権がメンバーを集めて、新しい会議を開いて内容を詰めるようでは、なかなか投資家の心を掴みにくい。財政出動でも、感染収束・経済再開でも、なるべく成果が早期に表れる工夫をした方がよい。

(4)イメージを変える戦略。過去、就任当初から評価を上げていった人物として、小渕恵三元首相がいる。当初は、「冷めたピザ」とか「凡人宰相」と揶揄された。しかし、歴代首相で小渕元首相ほどキャラクターが国民から愛された人は少ない。凡庸なイメージを逆手にとって、国民に直接携帯電話をかけるなど、目線を下げた行動をした。そして、それをうまく広報した。これをイメージ戦略の成功というとそれまでだが、ほかにも経済・外交での手腕がある。その前の橋本政権の緊縮路線を刷新し、東アジアの関係改善にも積極的であった。こうしたイメージ戦略まで頭で考えられるスタッフがいるとよいと思う。

焦点になる衆議院選挙

内閣が求心力を高めれば、その政策実行力が上がって、経済活動にプラスになる。岸田首相の正念場は、10月31日に予定される衆議院選挙に勝利することだ。株価のトレンドを再び上向かせる契機にもなり得る。

岸田政権が力を発揮しにくい背景には、まだ政治的求心力が低く、周囲に耳を貸す必要性が足枷になっているという見方がある。岸田首相が本心からやりたい政策は、衆議院選挙の勝利の後にしか表明できないということになる。

ただ、懸念されることは、衆議院選挙の公約やすでに行われている閣僚人事などがすでに決まっているから、岸田首相が今から路線を変える余地は大きくないことである。経済政策を前向きに刷新するチャンスは、衆議院選挙後には限られてしまう。敢えて言えば、「新しい資本主義実現会議」を立ち上げる予定なので、それが経済財政諮問会議に代わる中枢機能を果たすかどうかは見所だ。そのほか、年末の来年度予算編成や、経済対策の実行に向けた今年度補正予算も、岸田カラーが表れやすい。中長期の経済財政に関する試算が、12月に更新されることも、今回は話題になりそうだ。2022年になると、賃上げに向けて、政府が春闘交渉にどう関与するのかが見えてくる。

衆議院選挙で与党が勝利することは、株価上昇の要因にはなるだろうが、それがその後の継続的な株価上昇を導くかどうかはわからない。上記の衆議院選挙後の注目点に対して、岸田首相がどう出てくるかにかかっている。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生