要旨

(画像=PIXTA)

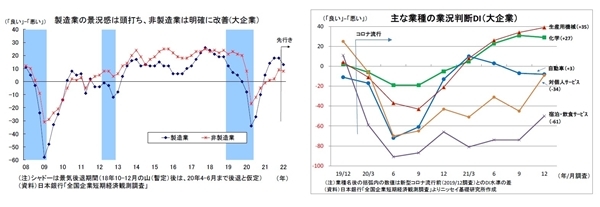

- 12月短観では、IT関連需要が支えとなったものの、半導体等部品不足の長期化や原材料価格高騰が重荷となり、大企業製造業の業況判断DIが18と前回9月調査から横ばいに留まった。昨年秋以降続いてきた景況感の改善は6四半期ぶりに途絶えた。一方、大企業非製造業では、緊急事態宣言解除に伴う人流回復を受けて、業況判断DIが9と前回から7ポイント上昇した。

- 先行きの景況感は総じて悪化が見込まれている。製造業では部品不足の緩和、非製造業では人流のさらなる回復と「Go Toトラベル」等の経済対策といった前向きな材料が期待されるものの、企業の警戒感は強い。コロナ感染の再拡大や原材料高が懸念されているとみられる。さらに、今回は調査時期の関係で、オミクロン株の世界的拡大が十分に織り込まれていない点には留意が必要になる。同株の感染力や毒性はまだ不明だが、景気の大きな下振れリスクになる可能性もあるため、足元では先行きへの警戒感をさらに強める材料になっている可能性が高い。

- 2021年度の設備投資計画(全規模全産業)は、前年度比7.9%増と前回調査から横ばいとなった。例年、12月調査では上方修正される傾向が強いものの、今回は供給制約や原材料高による建設コストの増加、先行きの不透明感などを受けて、設備投資を一旦先送りする動きが一部で発生したことで、全体として上方修正に至らなかったとみられる。一方、ソフトウェア投資額は大幅な増額計画が維持されており、伸び率は12月調査としては過去最高を維持している。企業においてデジタル化が加速している結果とみられ、前向きな動きと言える。

- 雇用人員判断DI(「過剰」-「不足」)は前回から4ポント低下の▲21となった。特に中小企業非製造業では相対的に低下幅が大きく、人手不足感が強い。これまで厳しい事業環境が続き、人員を抑制せざるを得なかった対面サービス業において営業活動再開が進められる中で、人手不足感が強まっていると考えられる。

(画像=ニッセイ基礎研究所)