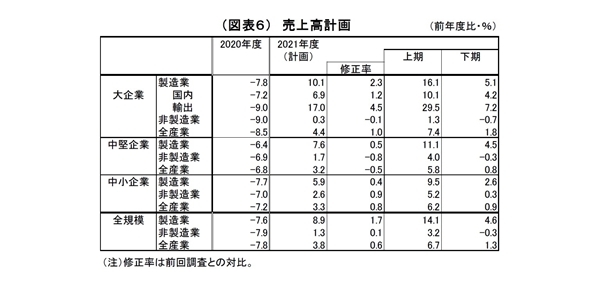

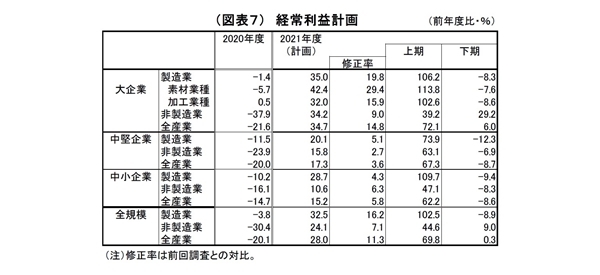

売上・利益計画: 2021年度利益は大幅な上方修正に

2021年度収益計画(全規模全産業)は、売上高が前年比3.8%増(前回は3.2%増)、経常利益が同28.0%増(前回は15.0%増)とそれぞれ上昇修正され、増収増益計画が維持されている。とりわけ、経常利益計画は大幅な上方修正となった。

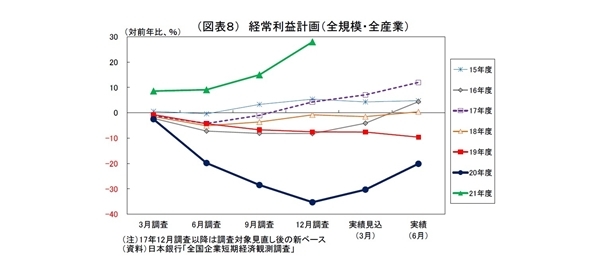

従来、経済危機が発生した年を除き、例年、経常利益計画は年度始の段階で保守的に見積もられ、9月調査以降、緩やかに上方修正されていく傾向がある。今年度についてもコロナ禍の不透明感を受けて、昨年度に大幅に落ち込んだ割には年度始の利益計画が保守的に設定されていたが、これまでのところ昨年度前半のような急激な経済活動の落ち込みが避けられていることで収益が予想を上回り、収益計画の上方修正に繋がったとみられる。現に、上期下期で分けてみると、上期(実績)の上方修正率が下期を大きく上回っており、下期は小幅な上方修正に留まっている。

なお、2021年度の想定ドル円レート(全規模・全産業ベース)は109.09円(上期108.82円、下期109.35円)と、前回調査時点(107.64円)からやや円安方向に修正された。前回調査以降、ドル円レートの水準が前回の見積もりよりもドル高で推移したことを受けた修正とみられるが、足下の実勢(113円台)よりはかなり円高の水準に設定されている。この先年度末にかけて円高ドル安が進まなければ、想定レートのさらなる円安方向への修正が輸出企業を中心に収益計画の上振れ要因になる。

設備投資・雇用:設備投資計画は不変、人手不足感が再び台頭中

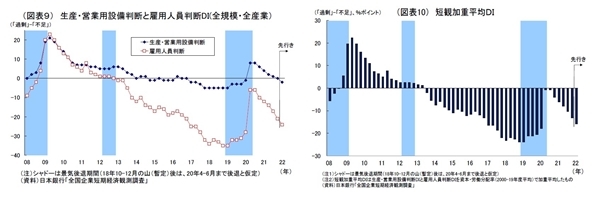

生産・営業用設備判断DI(「過剰」-「不足」)は、全規模全産業で前回から1ポイント低下の0となった。製造業・非製造業ともに1ポイント低下と小動きに留まっている。

一方、雇用人員判断DI(「過剰」-「不足」)は前回から4ポイント低下の▲21となった。製造業では4ポイント低下、非製造業では5ポイント低下している。特に中小企業非製造業では低下幅が7ポイントと大きく、DIの水準も▲31と人手不足感が強い。これまで厳しい事業環境が続き、人員を抑制せざるを得なかった対面サービス業において営業活動再開が進められる中で、人手不足感が強まっていると考えられる。

上記の結果、需給ギャップの代理変数とされる「短観加重平均DI」(設備・雇用の各DIを加重平均して算出)は前回から2.9ポイント低下の▲13.2となり、不足超過度合いが強まった。

先行きの見通し(全規模全産業)は、設備判断DIが2ポイントの低下、雇用判断DIが3ポイントの低下となり、それぞれ不足感の強まりが予想されている。この結果、「短観加重平均DI」も▲15.9と2.7ポイント低下する見込みとなっている。

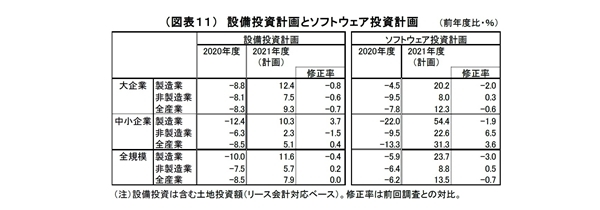

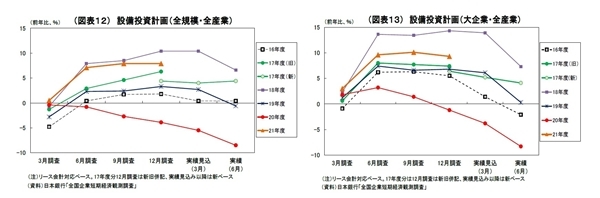

2021年度の設備投資計画(全規模全産業)は、前年度比7.9%増(前回調査時点も同7.9%増)と前回調査から横ばいとなった。

例年、12月調査では中小企業において計画が具体化してくることで上方修正される傾向が強い4。しかし、今回は供給制約や原材料高による建設コストの増加、先行きの不透明感などを受けて、設備投資を一旦見合わせたり、先送りしたりする動きが一部で発生したことで、全体として上方修正に至らなかったとみられる。

今回は上方修正されなかったとはいえ、設備投資が前年度の落ち込みから大幅に持ち直すとの見通しは維持されている。ただし、コロナ前である2019年度の水準と比べると、計画値は依然として1.2%下回っていることになる。

また、今後オミクロン株をはじめとするコロナの感染が拡大し、内外で行動制限が強まる場合には、先行きの不透明感増大、供給制約の悪化に伴って、設備投資計画がさらに下方修正される可能性がある点には留意が必要になる。

なお、2021年度設備投資計画(全規模全産業で前年比7.9%増)は市場予想(QUICK 集計8.1%増、当社予想は7.5%増)をやや下回る結果であった。

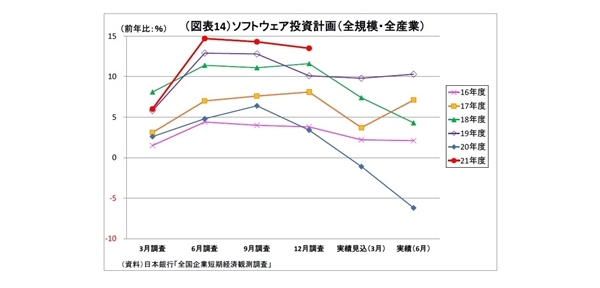

また、ソフトウェア投資額は前回から若干下方修正されたものの、前年度比13.5%増と、前年比で大幅な増額計画が維持されている。伸び率は12月調査としては過去最高5を維持している。企業において、オンライン需要への対応や業務のIT化といったデジタル化が加速している結果とみられ、前向きな動きと言える。

---------------------------

4 コロナ禍前の2010~19年度における12月調査での平均上方修正幅は1.1%ポイント

5 同項目は2001年3月調査から調査を開始

企業金融:企業の資金繰りは全体的には特段問題ない状況だが

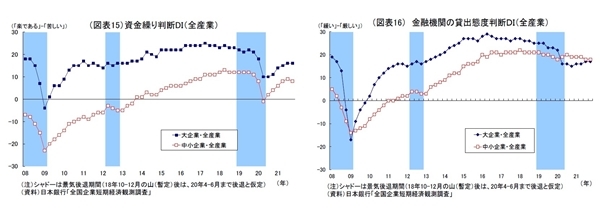

企業の資金繰り判断DI(「楽である」-「苦しい」)は大企業が16で前回から横ばい、中小企業は8で前回比1ポイントの低下と、それぞれ横ばい圏で推移している。コロナ禍は収束していないものの、政府・日銀による資金繰り支援や経済活動回復に伴う収益の持ち直しを受けて、全体としてみれば、資金繰りの悪化は避けられ、特段問題ない状況にある。

ただし、業種によって状況にはかなりバラツキがあると推測される。事業環境の回復が遅れている、対面サービス業では収益が回復していないにもかかわらず、コロナ関連融資の返済が一部で始まっているとみられる。業種別の状況は未公表(明日公表の調査全容に掲載)だが、対面サービス業の資金繰りは依然として相当厳しい状況が続いていると見込まれるだけに、全体像だけでなく、詳細を見たうえでの細やかな政策対応が求められる。

企業サイドから見た金融機関の貸出態度判断DI(「緩い」-「厳しい」)は、大企業が17、中小企業が18とそれぞれ前回から横ばいとなっている。依然として大幅なプラス圏(「緩い」が優勢)を維持しており、リーマンショック後に比べても貸出態度はかなり緩和した水準にある。

政府から金融機関に対する資金繰り支援要請や日銀による資金繰り支援策の効果などがプラスに寄与しているとみられるが、今後は次第にコロナ関連融資が返済期限を迎えるとみられるだけに、影響が注目される。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野 剛志 (うえの つよし)

ニッセイ基礎研究所 経済研究部 上席エコノミスト

【関連記事 ニッセイ基礎研究所より】

・日銀短観(12月調査)予測~大企業製造業の業況判断DIは2ポイント下落の16と予想、非製造業の景況感は改善へ

・日銀短観(9月調査)~大企業製造業の景況感改善は鈍化、非製造業は低迷継続、先行きの見方は総じて慎重

・日銀短観(6月調査)~製造業の景況感は大幅改善の一方、非製造業は伸び悩み、先行きの見方は総じて慎重

・日銀短観(3月調査)~景況感は製造業で大きく改善したが、業種間格差が鮮明に、先行きは慎重な見方が根強い

・日銀短観(12月調査)~企業の景況感は2期連続で改善も、警戒感は根強い、投資は軒並み下方修正