この記事は2022年1月24日に「ニッセイ基礎研究所」で公開された「老後資金準備の実態 ―― 老後までに準備が必要と考える金額、老後のための貯蓄や投資に1年間で拠出する必要があると考える金額と、実際の拠出額」を一部編集し、転載したものです。

要旨

2019年に起こった「老後2,000万円問題」は記憶に新しいが、人々は老後までにいくら準備する必要があり、そのための貯蓄や投資に毎年いくら拠出する必要があると考えているのだろうか。そして、実際に、老後のための貯蓄や投資に年間どの程度拠出しているのか。本稿では、人々が老後までに準備する必要があると考える金額と、老後のための貯蓄や投資に1年間で拠出する必要があると考える金額、そして、老後のための貯蓄や投資に現在拠出している金額について、ニッセイ基礎研究所が実施した独自の調査を用いて確認した結果を紹介する。

結果を先取りしてお伝えすれば、「老後2,000万円問題」の影響を受けてか、多くの人が老後のために準備する必要がある金額は、2,000万円程度であると考えているようだ。また、老後のための貯蓄や投資に1年間で拠出する必要があると考える金額の中央値は100万円だった。一方、実際に老後のための貯蓄や投資に拠出している金額の中央値は50万円であり、必要であると考える金額の中央値の半分にとどまった。そして、拠出が必要と考える金額に現在の拠出額が達している人は、全体の約37%であった。

目次

1 ―― はじめに

2019年に起こった「老後2,000万円問題」は記憶に新しいが、人々は老後までにいくら準備する必要があり、そのための貯蓄や投資に毎年いくら拠出する必要があると考えているのだろうか。そして、実際に、老後のための貯蓄や投資に年間どの程度拠出しているのか。本稿では、人々が老後までに準備する必要があると考える金額と、老後のための貯蓄や投資に1年間で拠出する必要があると考える金額、そして、老後のための貯蓄や投資に現在拠出している金額について、ニッセイ基礎研究所が実施した独自の調査を用いて確認した結果を紹介する。

結果を先取りしてお伝えすれば、「老後2,000万円問題」の影響を受けてか、多くの人が老後のために準備する必要がある金額は、2,000万円程度であると考えているようだ。また、老後のための貯蓄や投資に1年間で拠出する必要があると考える金額の中央値は100万円だった。一方、実際に老後のための貯蓄や投資に拠出している金額の中央値は50万円であり、必要であると考える金額の中央値の半分にとどまった。そして、拠出が必要と考える金額に現在の拠出額が達している人は、全体の約37%であった。

2 ―― 調査概要

本調査は、2021年3月にWEBアンケートによって実施した。回答は、全国の25〜64歳の男女(※1)を対象に、全国 6 地区の調査対象者の性別・年齢階層別(10歳ごと)の分布を、令和2 年1月の住民基本台帳の分布に合わせて収集した。回答数の合計は2,601件である。

(※1) マイボイスコム株式会社のモニター会員

3 ―― 老後のために準備する必要があると考える金額

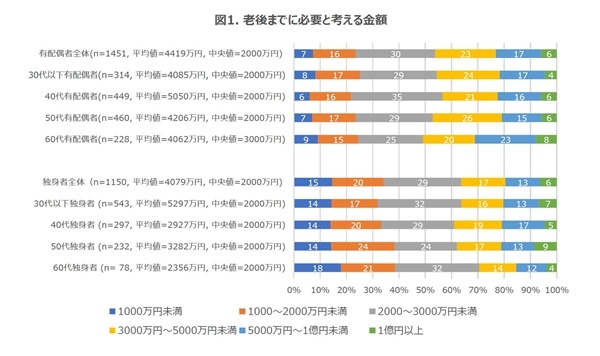

図1は、「あなたが、老後までに準備する必要があると考える金額(ご結婚されている方はご夫婦での総額)を教えてください。」という質問への回答の分布を有配偶者/独身者別及び年齢層別に示したものである。有配偶者全体の平均値は4,419万円で、中央値は2,000万円であった。また、最小値は0円で、最大値は50億円であった。独身者全体の平均値は4,070万円で、中央値は2,000万円であった。また、最小値は0円で最大値は50億円であった(※2)。有配偶者と独身者の回答を比較すると、独身者の方が、2,000万円未満の回答者の割合が少し大きい傾向が見られる。

年齢層別の分布を見ると、有配偶者、独身者に関わらず、どの年齢層でも「2,000万円以上3,000万円未満」の金額と回答した人の割合が最も大きい。中でも、ちょうど2,000万円と回答した人の割合は、有配偶者全体の約28%、独身者全体の約27%であった。「老後2,000万円問題」の影響を受けた可能性が考えられる。年齢層ごとの違いを見ると、60代有配偶者で3,000万円以上必要と考える人の割合が少し大きく、60代独身者で3,000万円以上必要と考える人の割合が少し小さい傾向が見られる他は、年齢層による大きな分布の違いは見られないようだ。

(※2) 図1に示した分布や平均値は、調査の回答をすべてを使い、こうした最小値や最大値を除外しないで計算したものである。参考に、上位下位各5%の回答を除外した場合の平均値(5%トリム平均)は、以下の通りである。

有配偶者全体(n=1307, 平均値=2,887万円)、30代以下有配偶者(n=284, 平均値=2,731万円), 40代有配偶者(n=405, 平均値=2,859万円)、50代有配偶者(n=414, 平均値=2,841万円)、60代有配偶者(n=206, 平均値=3,275万円)、独身者全体(n=1036, 平均値=2,501万円)、30代以下独身者(n=489, 平均値=2,579万円)、40代独身者(n=269, 平均値=2,358万円)、50代独身者(n=210, 平均値=2,672万円)、60代独身者(n=72, 平均値=2,136万円)

4 ―― 老後のための貯蓄や投資に1年間で拠出する必要があると考える金額

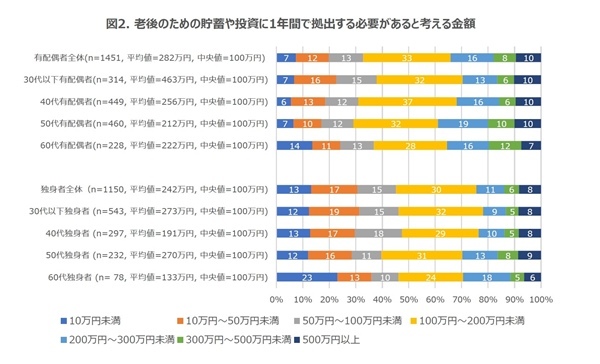

次に、図2は、「あなたは、老後のための貯蓄や投資に、1年間で何万円程度拠出する必要があると考えていますか。(ご結婚されている方はご夫婦での総額をお答え下さい)」という質問への回答の分布を有配偶者/独身者別及び年齢層別に示したものである。有配偶者全体の平均値は282万円で、中央値は100万円であった。また、最小値は0円で、最大値は4億円であった。独身者全体の平均値は242万円で、中央値は100万円であった。また、最小値は0円で最大値は4億円であった(※3)。有配偶者と独身者の回答を比較すると、独身者の方が、50万円未満の回答者の割合が少し大きい傾向が見られる。

年齢層別の分布を見ると、有配偶者、独身者に関わらず、どの年齢層でも「100万円以上200万円未満」の金額と回答した人の割合が最も大きい。中でもちょうど100万円と回答した人の割合は、有配偶者全体の約27%、独身者全体の約24%であった。年齢層ごとの違いを見ると、有配偶者、独身者共に、老後準備意識の高まりからか、50代で100万円以上必要と考える人の割合が少し大きい傾向が見られる。

(※3) 図2に示した分布や平均値は、調査の回答をすべてを使い、こうした最小値や最大値を除外しないで計算したものである。参考に、上位下位各5%の回答を除外した場合の平均値(5%トリム平均)は、以下の通りである。

有配偶者全体(n=1307, 平均値=143万円)、30代以下有配偶者(n=284, 平均値=138万円), 40代有配偶者(n=405, 平均値=140万円)、50代有配偶者(n=414, 平均値=155万円)、60代有配偶者(n=206, 平均値=140万円)、独身者全体(n=1036, 平均値=113万円)、30代以下独身者(n=489, 平均値=112万円)、40代独身者(n=269, 平均値=111万円)、50代独身者(n=210, 平均値=134万円)、60代独身者(n=72, 平均値=108万円)

5 ―― 老後のための貯蓄や投資に現在1年間で拠出している金額

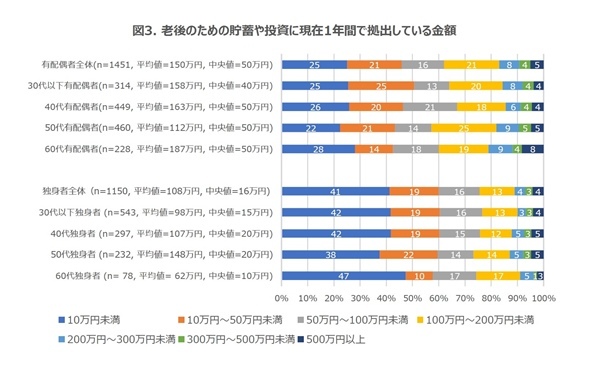

次に、図3は、「あなたは、老後準備のための貯蓄や投資に、現在1年間で何万円程度拠出していますか。(ご結婚されている方はご夫婦での総額をお答え下さい)」という質問への回答の分布を有配偶者/独身者別及び年齢層別に示したものである。有配偶者全体の平均値は150万円で、中央値は50万円であった。また、最小値は0円で、最大値は1億2,000万円であった。独身者全体の平均値は108万円で、中央値は16万円であった。また、最小値は0円で最大値は5,000万円であった(※4)。有配偶者と独身者の回答を比較すると、独身者の方が、10万円未満の回答者の割合が大きい傾向が見られる。

年齢層別の分布を見ると、有配偶者、独身者に関わらず、どの年齢層でも「10万円未満」の金額と回答した人の割合が最も大きい。中でも0円と回答した人の割合は、有配偶者全体の約19%、独身者全体の約21%であった。年齢層ごとの違いを見ると、有配偶者、独身者共に、老後準備意識の高まりからか、50代で10万円以上拠出している人の割合が少し大きい傾向が見られる。

(※4) 図3に示した分布や平均値は、調査の回答をすべてを使い、こうした最小値や最大値を除外しないで計算したものである。参考に、上位下位各5%の回答を除外した場合の平均値(5%トリム平均)は、以下の通りである。

有配偶者全体(n=1307, 平均値=74万円)、30代以下有配偶者(n=284, 平均値=67万円), 40代有配偶者(n=405, 平均値=67万円)、50代有配偶者(n=414, 平均値=79万円)、60代有配偶者(n=206, 平均値=88万円)、独身者全体(n=1036, 平均値=47万円)、30代以下独身者(n=489, 平均値=45万円)、40代独身者(n=269, 平均値=48万円)、50代独身者(n=210, 平均値=55万円)、60代独身者(n=72, 平均値=42万円)

6 ―― 老後のための貯蓄や投資への実際の拠出額が、必要と考える拠出額に達している人の割合

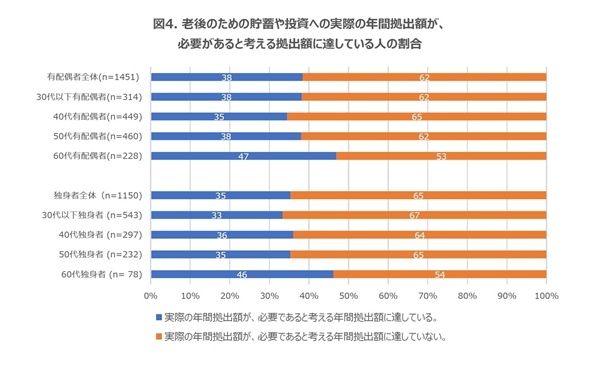

次に、図4は、「あなたは、老後のための貯蓄や投資に、1年間で何万円程度拠出する必要があると考えていますか。(ご結婚されている方はご夫婦での総額をお答え下さい)」という質問の回答と、「あなたは、老後準備のための貯蓄や投資に、現在1年間で何万円程度拠出していますか。(ご結婚されている方はご夫婦での総額をお答え下さい)」という質問の回答を比較して、実際に拠出している金額が拠出が必要と考えている金額に達している人の割合を、有配偶者/独身者別及び年齢層別に示したものである。

老後のための貯蓄や投資に1年間で拠出が必要と考える金額に、実際の拠出額が達している人の割合は、有配偶者全体で約38%、独身者全体で約35%だった(※5)。年齢層別の分布を見ると、有配偶者、独身者に関わらず、60代で、必要と考える拠出額に実際の拠出額が達している人の割合が最も大きくなるが、60代を含めても、どの年齢層でも、拠出が必要と考える金額に実際の拠出額が達していない人の割合の方が、実際の拠出額が拠出が必要と考える金額に達している人の割合よりも大きいことが確認できる。

(※5) 有配偶者と独身者を合わせた全体では、老後のための貯蓄や投資に1年間で拠出が必要と考える金額に、実際の拠出額が達している人の割合は、約37%であった。

7 ―― おわりに

本稿では、老後までに準備が必要と考える金額と、老後のための貯蓄や投資に1年間で拠出すべきと考える金額、そして、老後のための貯蓄や投資に現在拠出している金額について、ニッセイ基礎研究所が実施した独自の調査を用いて確認した結果を紹介した。そして、老後までに準備が必要と考える金額は2,000万円程度、老後のための貯蓄や投資に1年間で拠出する必要がある金額は100万円程度と考えている人が多いことが確認された。一方、実際の老後のための貯蓄や投資への年間拠出額の中央値は50万円であり、必要であると考える年間拠出額の中央値である100万円の半分にとどまった。また、老後のために1年間で拠出が必要と考える金額と同じ金額以上を現在拠出できている人は、全体の約37%程度であった。

老後のための貯蓄や投資に必要と考える金額を実際に拠出できない理由としては、主に経済的な理由が考えられるが、その他にも、老後準備がついつい後回しにされてしまう傾向などの要因が考えられるかもしれない。こうした要因が今後検証されていくことで、人々がより安心して暮らすことができる社会の構築につながっていくことが期待される。

本稿の本文で示した、老後のために準備する必要があると考える金額、老後のための貯蓄や投資に1年間で拠出する必要があると考える金額、老後のための貯蓄や投資に現在拠出している金額の平均値は、最大値として記載したような大きな値の回答についてもサンプルからの除外等は行わずに、回答をそのまま集計した結果を掲載している。(注釈には参考として、上位下位各5%を除外したトリム平均を掲載している。)これらの回答の分布はいずれも、左に傾いた(右に裾を引いた形状の)分布となるため、これらの平均値は、中央値より大きい数値になっていることに、注意が必要である。

また、本調査は日本の住民全体からランダムサンプリングによって選ばれた人々を対象に行ったわけではなく、マイボイスコム株式会社のモニター会員を対象に実施したWeb調査であり、日本の住民全体の傾向とは異なる可能性がある点に注意が必要である。

岩﨑 敬子 (いわさき けいこ)

ニッセイ基礎研究所 保険研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・老後資金の取り崩し再考 -- 生存中の資産枯渇回避を優先する

・年収別、老後の生活資金として用意すべき資産額

・積立投資で老後資金を準備する -- 積立額は年齢別ではどれくらい?

・60歳を迎えて老後の生活資金を考える -- お得な年金受取方法と資産運用とは何か-

・老後資金はいくら必要か~負担抑制に危険のプールが必要~