本記事は、中野晴啓氏、井戸美枝氏の著書『今すぐできる! iDeCoとつみたてNISA超入門』(扶桑社)の中から一部を抜粋・編集しています

預貯金だけで老後資金をつくるのは難しい

●世界中に分散投資する投資信託を積み立てる

将来に備えて、毎月しっかり貯金をしている人もいるのではないでしょうか。ですが、仮に毎月10万円ずつ貯めても、預金金利が0.01%ならば、10年後の貯蓄額は1200万5952円。税引前でも、たったの5952円しか増えません。そのうえ、将来に備える資産が預貯金だけだと、インフレが起きたときに、実質的に資産が目減りする可能性があります。

問題を解決する方法は、インフレに負けない資産を持つことです。そのためには、「iDeCo」と「つみたてNISA」を利用し、税制優遇メリットを享受しながら、世界中の株式や債券などに分散投資する投資信託で積み立てることがベストな選択肢だと私は考えています。「株式や投資信託を持つと資産が減るのでは?」と考える人がいるかもしれません。資産が減るのは間違った投資をするからです。

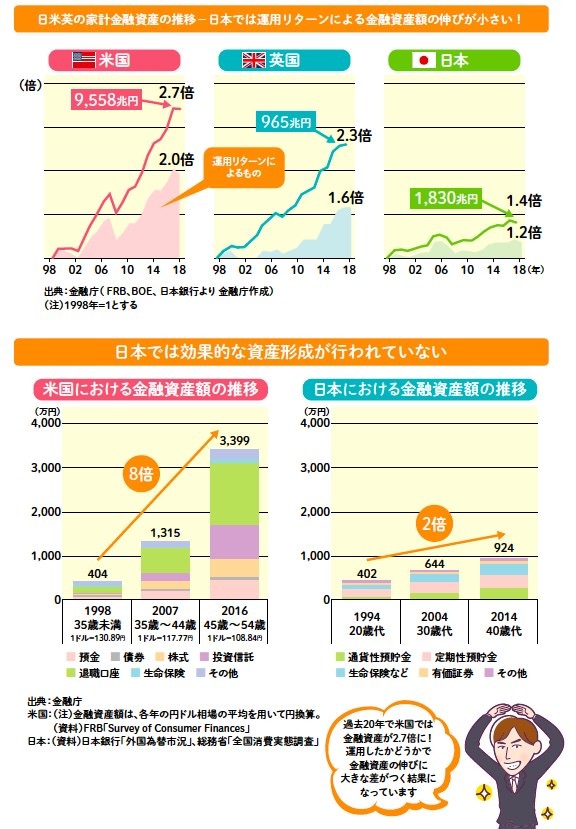

下図を見てください。過去20年で米国の家計の金融資産は2.7倍、英国の金融資産は2.3倍に増えています。どちらも運用リターンによる押し上げ効果が大きく作用しています。なかでも米国では、株式や投資信託などの金融商品での運用が、金融資産を増やすうえで大いに効果を発揮したことがわかります。これに対し、日本の金融資産は1.4倍にしかなっていません。残念ながら、預貯金だけで老後資金を準備するのは、難しいことは確かです。

投資をするなら非課税制度を使わないとソン

●非課税+投信積立が資産形成のツボ

上図で米国の金融資産の「退職口座」という項目に気づいた方もいるでしょう。これは、米国の退職後資金積立制度で、掛金や運用収益に対する税制優遇措置があります。米国人は運用した結果、豊かになったとはいえ、みんなが投資のプロではありません。多くの場合、国が用意した制度で投資信託を積み立てて、資産を増やしているのです。

実は、日本にも税制優遇のメリットを享受しながら投資信託を積み立てて資産形成できる制度があります。それが「iDeCo」と「つみたてNISA」です。日本と米英両国との家計金融資産に大きな差がついてしまったので両国の制度を参考にして政府がつくったものです。この2つの制度は、資産形成の強い味方になる、素晴らしい制度です。にもかかわらず、いまだに制度そのものを知らない人が少なくありません。制度を知っている人でも、口座を開設していない人が多いのです。これは、あまりにももったいない話です。

例えば、iDeCoやつみたてNISAには、運用益が非課税になるメリットがあります。運用で得た利益が100万円あった場合、通常(課税口座で運用した場合)は20.315%の税金が課されます。この制度を使えば、金額にして20万円以上も節約することができます。

※画像をクリックするとAmazonに飛びます