本記事は、中野晴啓氏、井戸美枝氏の著書『今すぐできる! iDeCoとつみたてNISA超入門』(扶桑社)の中から一部を抜粋・編集しています

iDeCoの税制優遇を知る

少額で長期積立できるのであれば、対象になる投資信託はたくさんあります。でもiDeCoは老後資金づくりに加え、さらに税制優遇もあるのです。

●iDeCoの特徴はなんといっても3つの税制優遇!

「自分で年金をつくる」iDeCoには3つの税制優遇があります。

その1つ目が、掛金の全額が所得から控除されること。

例えば、会社員の場合は給与収入に対して税金がかかるわけではありません。まず、収入から給与所得控除と各種の所得控除を差し引きます。この差し引かれたあとの所得を「課税所得」といい、課税所得に対して税率をかけて計算します。掛金全額が所得から控除されれば、負担する所得税、住民税が軽減されるわけです。年収にもよりますが、15~55%も節税できるのですから大きいですね。

2つ目は、運用益に税金がかからないこと。仮に2万円の運用益をあげた投資信託があったとします。株式や投資信託などの運用益に対しては、通常20.315%の税金がかかりますから、課税口座での投資だと税金が引かれて、1万5937円となります。その点、iDeCoなら非課税なので2万円のまま運用できます。税金をコストと考えると、かなりの負担といえるでしょう。さらに運用益が資金になってそのまま運用していくので、長く続けるほど、その差は大きくなります。

3つ目はiDeCoを受け取るときの税制優遇です。

一括で受け取ると、退職所得控除の対象になります。年金のように定期的に受け取ると雑所得となり、公的年金等控除が適用されます。受け取る方法によって生じる税金が異なります。

掛け金、運用益、受け取るときの税金と3段階でメリットを享受できるのがiDeCoの魅力なのです。

つみたてNISAの税制優遇を知る

通常、運用で得た利益には税金がかかります。でも、つみたてNISAなら、運用益や分配金が非課税になるメリットがあります。

●運用益や分配金がそのまま手元に残る!

つみたてNISAは、積立専用の「個人投資家のための税制優遇制度」として2018年にスタートしました。一般NISAと同様に、投資で得た利益が非課税になります。通常、投資信託や株式などに投資すると、運用している間に得た分配金や配当金、値上がりした後に売却して得た利益(譲渡益)に20.315%の税金がかかります。ですが、「つみたてNISA」で購入すれば、非課税で受け取ることができるのです。

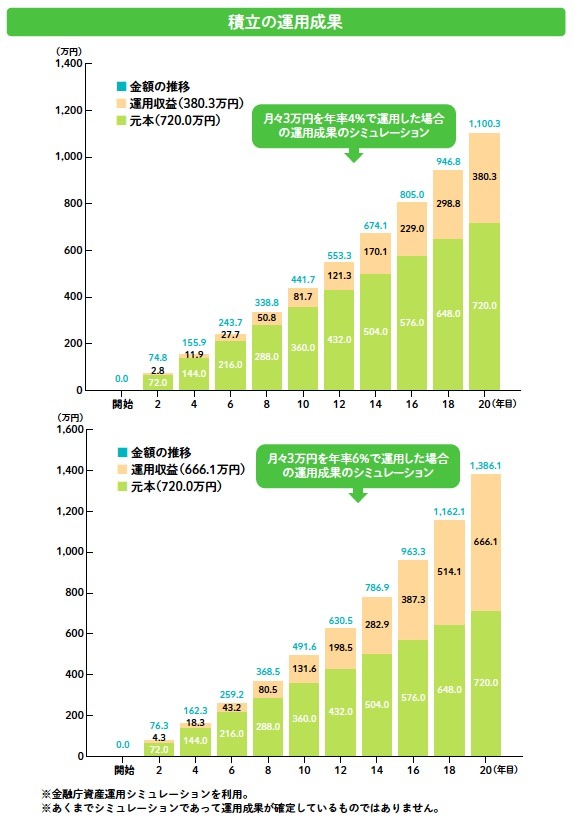

具体的な例を見てみましょう。つみたてNISAで期待運用利回りが4%の投資信託に、月々3万円ずつ20年間積立運用したとすると、20年後には約1100万円になります。その内訳は元本720万円、20年後の運用益は約380万円です。もしも、つみたてNISA口座ではなく、課税口座で同様の運用をした場合には、約77万円が税金として差し引かれます。一方、つみたてNISAでは運用益が非課税なので、約1100万円がそのまま手元に残ります。つまり、約77万円の節税効果があると言えるのです。

仮に、期待運用利回りが6%とすると、運用益は約666万円。これにかかる税金は約135万円になります。非課税効果の大きさを実感できるのではないでしょうか。

つみたてNISAは投資上限額が年間40万円です。20歳以上は一人1口座なので、家族で積み立てるのもいいでしょう。つみたてNISAの対象金融商品は、基本的には安定的な運用を目指しています。そのため、つみたてNISAでの節税効果のポイントは、長期運用を目指すことになります。

※画像をクリックするとAmazonに飛びます