本記事は、中野晴啓氏、井戸美枝氏の著書『今すぐできる! iDeCoとつみたてNISA超入門』(扶桑社)の中から一部を抜粋・編集しています。

iDeCoとつみたてNISAでダブル投資

資産をコツコツ増やすのに最適なiDeCoとつみたてNISA。どちらかひとつではなく、両方を活用したい理由があります!

●「どちらか」ではなく「どちらも」を選択肢に

真剣に資産形成を考えているなら、iDeCoとつみたてNISAを「どちらも」活用する「ダブル投資」を始めましょう。

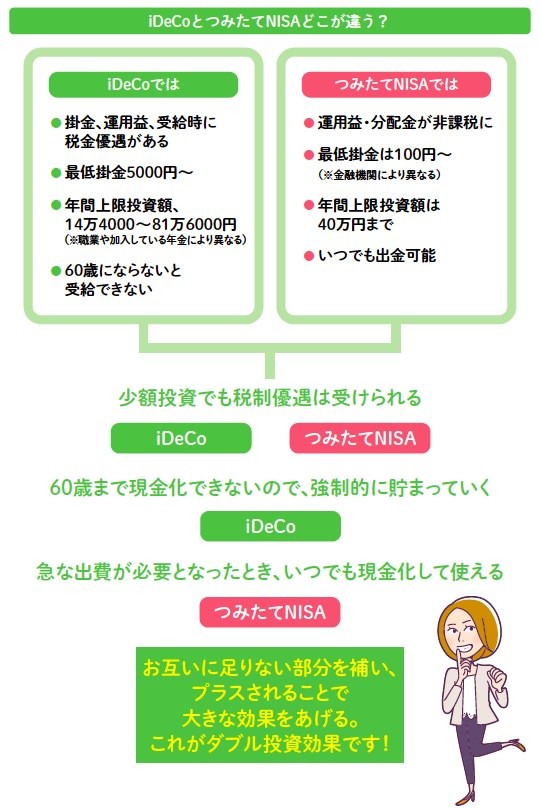

iDeCoとつみたてNISAは、税制優遇メリットの違いのほか、非課税期間や選べる商品、コスト、途中解約の可否などに違いがあります。

また、iDeCoでは運用する金融商品の種類や資産構成割合を変更する配分変更や、これまでに積み立ててきた商品の一部もしくは全部を解約して、別の商品に預け替えるスイッチングが手数料無料でできます(運用商品によっては、解約時に信託財産留保額がかかる場合もあります)。

これに対し、つみたてNISAでは、積み立てる商品を替えることはできますが、保有している投資信託やETFを売却した場合、非課税枠を再利用することはできません。つまり、保有する商品の配分を変えたり、スイッチングすることはできないのです。

制度に違いはあっても、どちらも長期投資に適した、節税効果の高い制度です。併用することで、iDeCoでは掛金が全額所得控除の対象になり、運用益が非課税になる、つみたてNISAでも運用益が非課税になるというトリプルメリットを享受することが可能になります。なお、どちらの制度も、積み立てる金額を変更することはできます。どちらも月々5000円でスタートして、積立額が増やせそうなら、1000円ずつ増やすなどしてみましょう。制度の違いを理解したうえで、それぞれの強みを生かしながら活用することが大切になります。

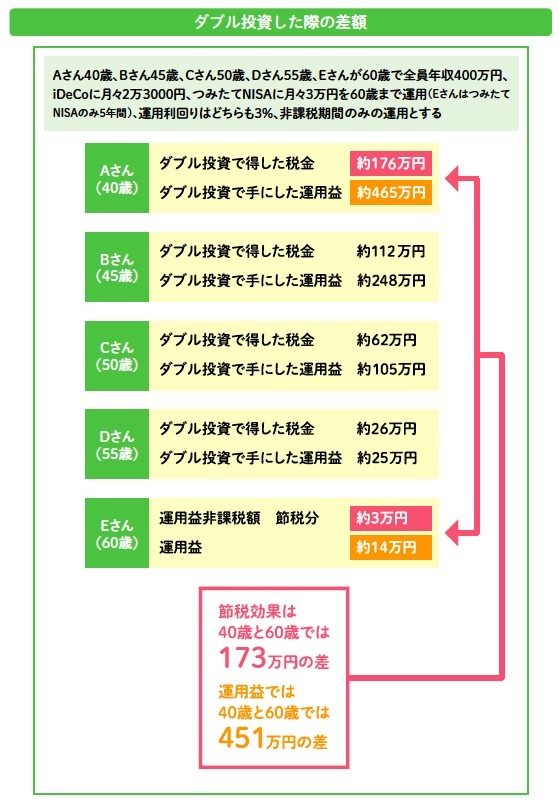

●今すぐ始めたいダブル投資の節税効果を検証

ここで、iDeCoとつみたてNISAのダブル投資で、どれだけの節税効果が得られるかを検証してみましょう。

例えば、勤め先に企業年金のない、年収400万円の40歳の会社員が、iDeCoは最低積立額である月々5000円、つみたてNISAも月々5000円、どちらも運用利回りは3%だったと仮定します。運用は、非課税期間のみです。

【iDeCo】 所得税・住民税 節税分…18万円 運用益非課税額 節税分…8万9693円 運用益…………44万1510円

【つみたてNISA】 運用益非課税額 節税分…8万9693円 運用益…………44万1510円 ◎ダブル投資で得した税金…35万9386円 ◎ダブル投資で手にした運用益…88万3020円

iDeCoとつみたてNISAを活用して、月々1万円、年間12万円積立投資を20年間続けたことで、35万9386円も節税することができ、88万3020円の運用益を手にすることができたことになります。

節税効果は、月々の掛金が多いほど大きくなります。ですが、月々1万円でもこれだけの節税が可能です。ちなみに、5000円のままだと、iDeCoでの積立元金は120万円、運用益を含めると164万1510円が老後資金として残ります。つみたてNISAも20年続けることで、合計すると328万3020円のお金を準備できる計算です。

iDeCoとつみたてNISAへのダブル投資を続けることで、「老後資金を準備できている。しかも増えている」という心の余裕も生まれます。少額からでも、とにかく「始める」ことが大切です。

※画像をクリックするとAmazonに飛びます