本記事は、中野晴啓氏、井戸美枝氏の著書『今すぐできる! iDeCoとつみたてNISA超入門』(扶桑社)の中から一部を抜粋・編集しています

みんなが老後に不安を感じている

●不安を感じるのは「お金がない」から

日々の暮らしや将来に不安を感じている人がどのくらいいるか、ご存じでしょうか。

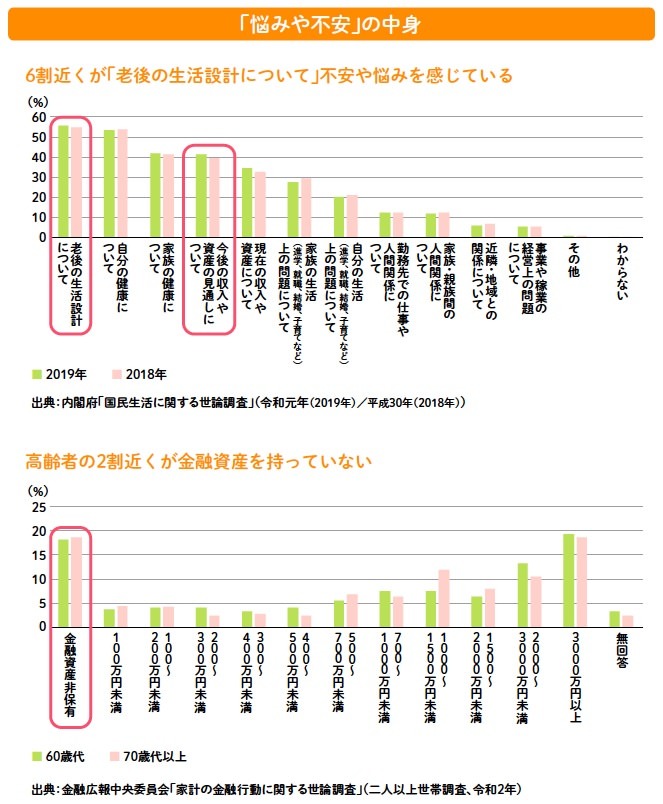

内閣府の「国民生活に関する世論調査」(2019年)によると、63.2%の人が日常生活の中で「悩みや不安を感じている」そうです。悩みの中身で最も多いのが「老後の生活設計について」で56.7%(2019年)に上ります。「今後の収入や資産について」をあげる人も4割超います。

なぜ、老後の生活設計に不安や悩みを感じるのかといえば、「お金がない」からでしょう。暮らしに身近な金融に関する幅広い情報提供を行う金融広報中央委員会の調査では、高齢者の約2割が金融資産、つまりお金を持っていません。その一方で、金融資産が3000万円以上ある人も約2割います。

もしも、あなたが感じている不安が「お金がない」ことなら、「不安を解消する方法がある」と声を大にして言えます。それが「長期投資・積立投資・国際分散投資」という投資行動3原則です。

こう言うと、「それって難しいでしょう?」と思う人がいるかもしれませんね。ですが、それは単なる思い込みです。投資行動3原則を守り、それに適した投資信託を選べばまったく難しくはありませんし、誰でも今日から始めることができます。一歩を踏み出す勇気さえあれば、着実に不安を解消できるのです。

「老後2000万円問題」とは何だったのか

●誰もが2000万円必要なわけじゃない

2019年に金融庁の金融審議会「市場ワーキング・グループ」で提言をまとめた報告書が、 〝年金2000万円問題〟として話題になりました。

私は、当該委員の一人なので断言できますが、この提言のタイトルが「高齢社会における資産形成・管理」であるように、メーンテーマは年金問題ではありません。

メディアもそれをわかっているのに、年金部分だけが注視されたのです。このようないきさつはあるものの、 〝2000万円問題〟が契機となり、世代を問わず資産形成の必要性への認識が高まったことは間違いありません。

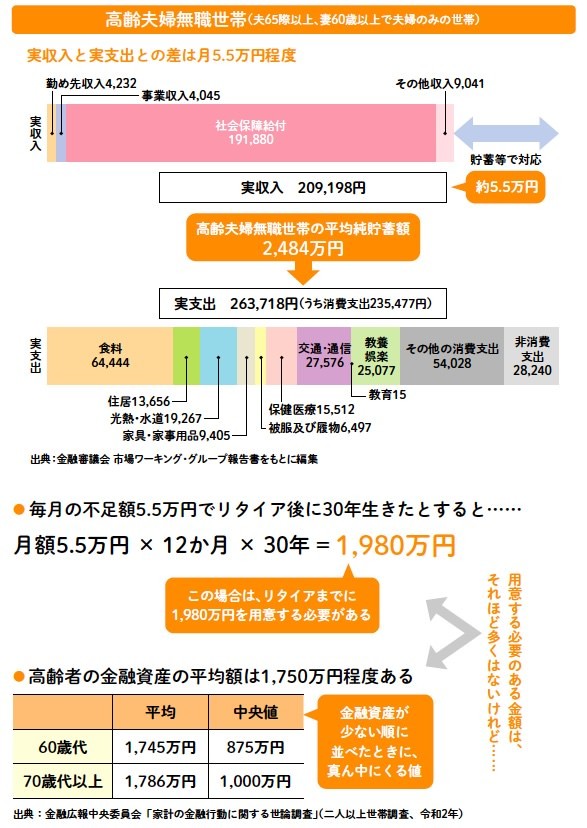

ちなみに、 〝2000万円〟は、夫65歳以上、妻60歳以上で夫婦のみの無職世帯という「モデルケース」では、収入が支出を毎月5.5万円下回るという試算です。この夫婦がこの先20年生きると約1320万円、30年生きると1980万円を金融資産から補填することになるとしています。

ただし、誰もが2000万円必要なわけではありません。収入の範囲内で暮らせば金融資産はゼロでもいいかもしれません。1750万円程度の金融資産がある場合は、250万円用意すればいい計算です。

そもそも、「人生100年時代」は、60歳や65歳で引退する必要はありません。働き続けて収入を得て資産運用も続ければ、それほど心配する必要はないでしょう。

「投資なんてしなくても大丈夫」は大間違い

●「インフレに負けない資産を持つ」が必須に

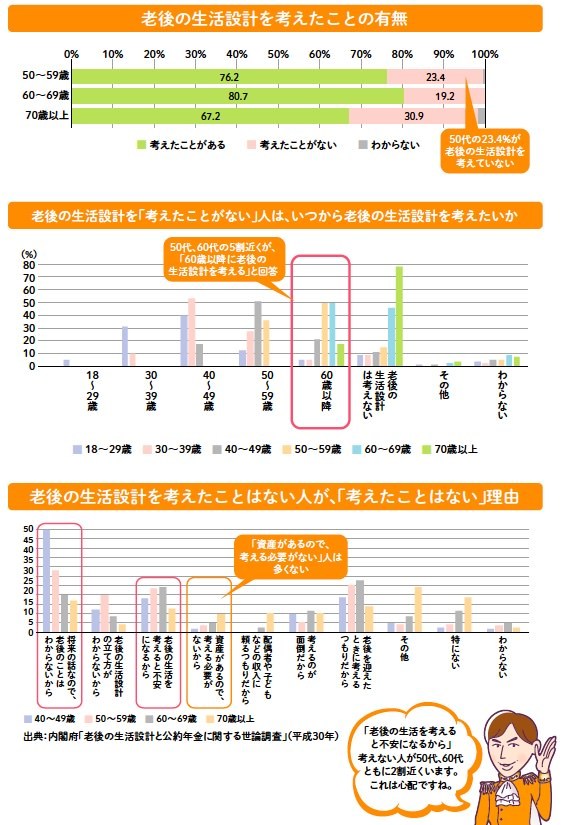

先ほど「老後の生活設計」について不安や悩みを抱えている人が約6割いるとお話ししました。ところが、老後を目前に控えた50代でも23.4%が老後の生活設計を考えていません。考えていない人に「いつから考えたいか」をたずねる質問に対して、「50代」が34.2%、「60代」が47.4%と回答しています。

多くの人が「老後のことはわからない」や「老後の生活を考えると不安になるから」と答えているのです。

既に説明したように、日本はどんどん貧乏になっていますし、これからは本格的なインフレを前提とした社会への転換を意識しておく必要があります。デフレの時代は、相対的にお金の価値が上がっていたので、節約することで運用したのと同様の経済効果を得ることができました。しかし、インフレが進むと節約して預貯金を増やしたところで、お金の価値が目減りしてしまいます。

インフレ時代には、インフレに負けない資産を持たなくてはなりません。

例えば、株式投資の期待リターンは、健全な範囲のインフレであれば、基本的にインフレ率を上回ります。そのため、株式に投資しておくことはある程度インフレが進んでも資産価値が目減りせずに済む可能性が高まるのです。「投資なんてしなくても大丈夫」は、大間違いです。

※画像をクリックするとAmazonに飛びます