3 ―― MSCIの動き

MSCI ACWIの月間騰落率は、全体では前月比▲2.7%、先進国が前月比▲2.7%、新興国が前月比▲3.1%となった(前掲図表 - 2)。

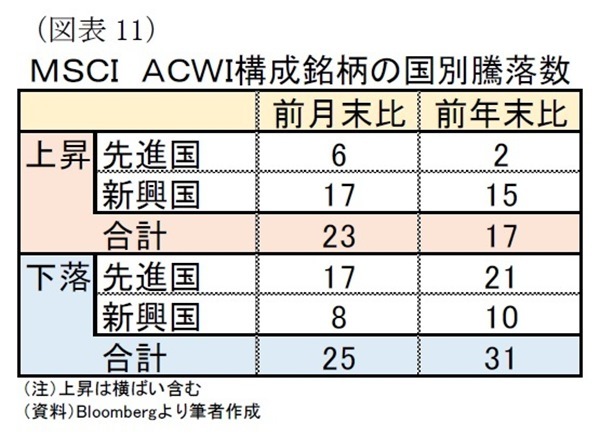

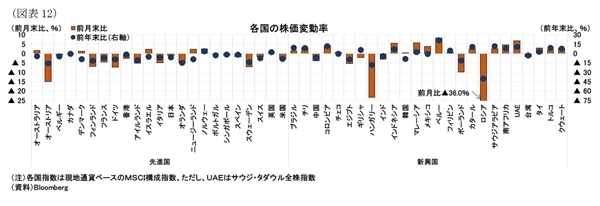

国別の株価の動きを見ると、2月は対象国48カ国中、25カ国が下落している(図表 - 11)。過半数の国で下落したが、新興国を中心に上昇した国も散見される(図表 - 12)。

通貨の騰落率を見ると、対ドルの27カ国の貿易ウエイトで加重平均した実効為替レート(Narrow)が前月比0.9%、60カ国の貿易ウエイトで加重平均した実効為替レート(Broad)が前月比0.8%となった(*10) (前掲図表 - 3)。

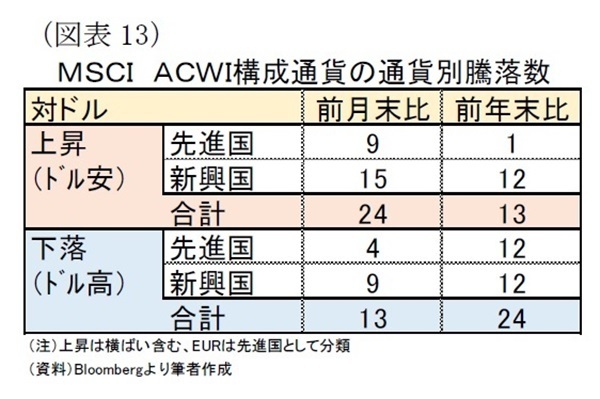

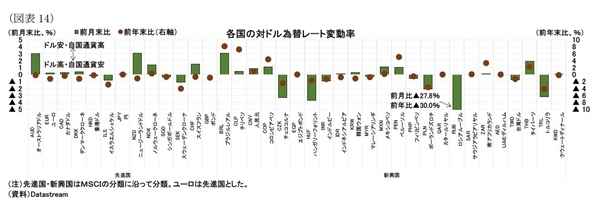

MSCI ACWIの構成通貨別に見ると、37通貨中24通貨が対ドルで上昇(ドル安)、13通貨が下落(ドル高)だった(図表 - 13・14)。

(*10) ただし、名目実効為替レートは2月15日時点の前月末比で算出しており、ロシアによるウクライナ全面侵攻前の数値。

4 ―― 金融政策:ロシアで10%ポイント以上の利上げ

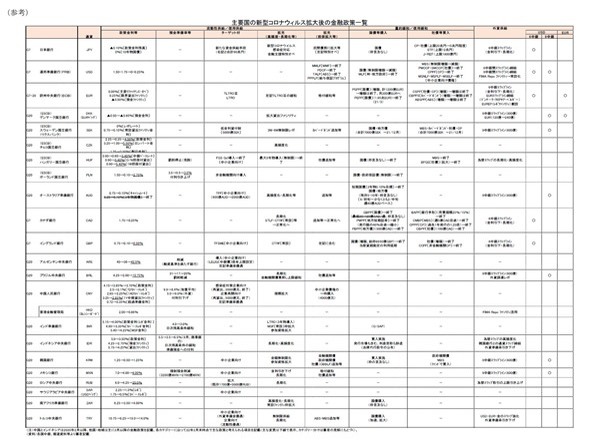

最後に、主要地域の金融政策を見ていく(図表 - 15)。

上述のロシアでは、高インフレに対応するため11日に定例の会合で政策金利を8.5%から9.5%に引き上げていた。その後、ウクライナ侵攻や制裁を受けた為替の暴落を受けて、外部の急変化に対応するため28日にさらに20%まで引き上げた。ロシア中銀は大幅利上げと前後して、大規模な流動性供給策や担保要件の緩和も実施している。この他、28日にはモスクワ証券取引所で非居住者による証券売却の一時的な禁止を講じており、また財務省と輸出企業に対する外貨の強制売却を求めるなど、資本規制を含め、様々な資金繰り支援策や為替安定策を講じている。なお、為替介入については、中銀制裁が課される前の25日までは実施していたが、中銀への制裁が公表された後の週明け28日は実施されなかった(*11) 。

他の国ではG7のうち欧州中央銀行(ECB)とイングランド銀行で金融政策を決定する会合が開かれた。このうち、イングランド銀行では2会合連続の利上げが決定されている。ECBは金融政策方針の変更はされなかったが、これまで「可能性が非常に低い」としていた今年の利上げについて「データ次第」とし、インフレリスクへの意識が強まった。

それ以外の国では、ブラジル、チェコ、ポーランド、メキシコ、アルゼンチン、ハンガリーで政策金利の引き上げが決定された。

ハンガリーは9会合連続、ブラジルは8会合連続、チェコとメキシコは6会合連続、ポーランドは5会合連続の利上げであり、高インフレに対する中央銀行の引き締め姿勢が継続している。アルゼンチンは2カ月連続の利上げであり、先月に引き続き債務再編交渉相手であるIMFの要請(高インフレへの対応)に応じた形と言える。

先進国・新興国と問わずインフレが加速する国が多いなか、足もとでは地政学的リスクが顕在化し、経済・金融制裁の副作用である資源高懸念や金融システムリスクといった形で顕在化している。各国中銀の物価安定に向けた舵取りの難易度は増していると言える。

(*11) Bank of Russia, Statement by Bank of Russia Governor Elvira Nabiullina in follow-up to Board of Directors meeting on 28 February 2022(2022年3月1日アクセス)。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本記事は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

高山 武士(たかやま たけし)

ニッセイ基礎研究所 経済研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・世界各国の金融政策・市場動向(2022年1月) ―― 引き締め加速観測と地政学リスクで株安

・ECB政策理事会 ―― インフレリスクは短期的には上方に傾く

・IMF世界経済見通し ―― 米中の見通し引き下げで回復ペース鈍化

・英国金融政策(2月MPC) ―― 追加利上げと保有資産の縮小を決定

・長期化するインフレ懸念