この記事は2022年3月1日に「ニッセイ基礎研究所」で公開された「世界各国の市場動向・金融政策(2022年2月)-露のウクライナ侵攻と経済・金融制裁の衝撃」を一部編集し、転載したものです。

1 ―― 概要:ロシアによるウクライナ侵攻と経済・金融制裁により大きく変動

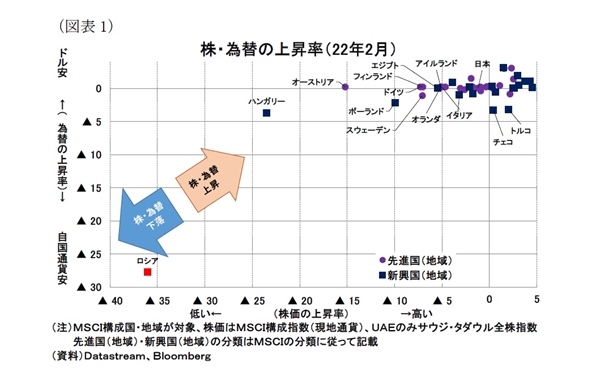

2022年2月の各国(*1)の株価・為替の動きは以下の通り。

【株価・対ドル為替レートの動き】

・2月はロシアによるウクライナ侵攻と経済・金融制裁を受けて、株価、為替ともにロシアが大幅安となった。地理的にロシアやウクライナに近い国の下落幅も大きかった(図表 - 1)。

(*1) 本稿では金融政策はG20について確認する。また、株価・為替についてはMSCI ACWIの指数を構成する48か国・地域について確認する。中国と記載した場合は中国本土を指し香港は除く。また、香港等の地域も含めて「国」と記載する。本文中の先進市場と新興市場の区分についてはMSCIの分類に基づく。

2 ―― ロシアによるウクライナ侵攻と経済・金融制裁

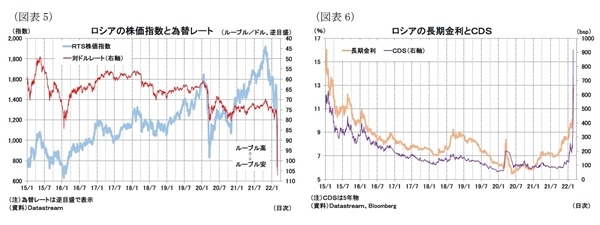

2022年2月21日に、ロシアはウクライナ東部2地域の独立を承認、24日には軍事侵攻を開始した。各国の金融市場もロシアによる軍事侵攻とそれに対する西側諸国を中心とした経済・金融制裁の公表を受けて、大きく動いた。そこで、まずこれらの動向について簡単にまとめておきたい。

ロシアの軍事侵攻は、独立を承認した2地域だけでなくウクライナ全域の軍事施設に及んでおり、こうした攻撃を受けて、西側諸国の経済・金融制裁も強化されてきた(図表 - 4)。

欧米の主要な制裁としては、大きく貿易などに関わる経済制裁(*2)と資金調達や金融システムへのアクセスに関連する金融制裁に分けられる。

ロシアの主要産業は原油や天然ガスなどのエネルギー産業で、エネルギー輸出が経済の原動力でもある。そのため、ロシアからのエネルギー輸出を減少させればロシア経済にとっては大きな痛手となる。しかし、ロシアにエネルギーを依存している欧州を中心に反作用(域内への悪影響)も大きく、現時点の制裁ラインナップにロシアのエネルギー輸出を極端に削減する手段は掲げられていない。主要手段としては、ロシアの軍事産業やエネルギー産業に関わる半導体や機械などの西側諸国からの輸出を制限するものとなっている。

一方、金融制裁は厳しい手段が講じられていると見られる。

ロシアの銀行をSWIFT(国際銀行間通信協会)から排除することで、インターバンク(銀行同士)における二国間決済の通信に用いられるデファクトスタンダード(業界標準)であるSWIFT電文が利用できなくなる。そのため、代替手段として、マイナーではあるが、ロシア主導の決済ネットワーク(SPFS)や中国主導の決済ネットワーク(CIPS)(*3)、あるいは決済のためのアドホックな通信手段が用いられる可能性がある(*4)。ただし、中長期的にこうした手段への移行が進むにしても、短期的にはロシアと他国との決済は物理的に難しくなるだろう。

さらに決済用通信手段を確保したとしても、西側主要国では中央銀行および主要銀行・団体・個人の資産凍結や金融システムへのアクセス遮断を課すため、西側諸国では資金を利用することができない。

エネルギーに関連する銀行や取引を制裁対象外とするとも報じられており(*5)、制裁の効果や反作用がどの程度になるかは不明な部分も残るが、これらの金融政策によって、制裁国(西側諸国)と被制裁国(ロシア)のお金の流れは相当規模が制限されると見られる。特に、中央銀行にも制限が課されたことで、為替相場の安定性は大きく失われるだろう。

なお、制裁により銀行を利用した国際決済が困難になり、また価値の下落が懸念されることから、ルーブルを暗号資産(仮想通貨)に交換し、流出させるなどの懸念も浮上する。そのため、欧米では暗号資産への制裁が必要となるとの声があがっている(*6)。

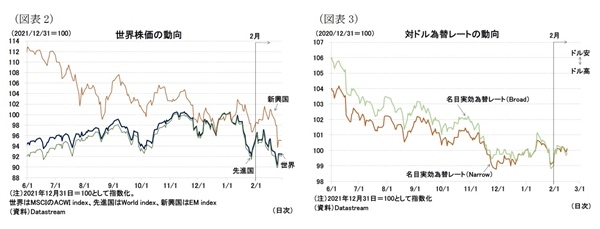

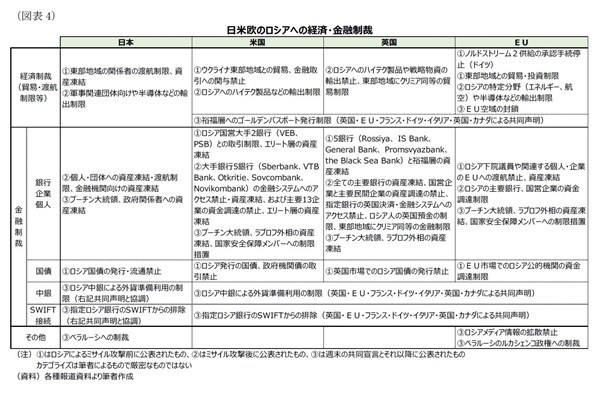

さて、こうした状況を受けて、2月の金融市場や商品市場は大きく変動している。

まず、ロシアの株や為替の動きを見ると、金融制裁が厳しいことからいずれも大きく下落した(図表 - 5)(*7)。地政学的なリスクという点からは、ウクライナと地理的に近いハンガリーやオーストリア、ポーランドにも影響が及んでいる(前掲図表 - 1、後掲図表 - 12・14)。さらに、金融制裁によって資金繰りが困難になるとの懸念から、長期金利が急上昇、破綻確率(CDS)も上昇している(図表 - 6)。

格付け機関でもロシアの長期外貨建て格付けを引き下げる動きが見られ、S&Pは投機的格付け(BB+)に引き下げている(*8)。

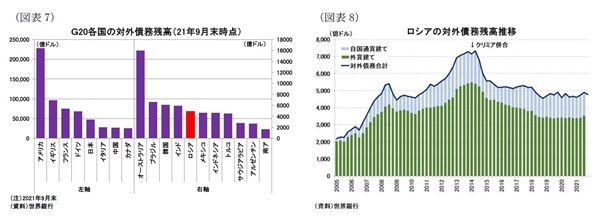

ロシア外への波及への潜在的な大きさを評価するために、ロシアの対外債務残高を確認すると、2021年9月末時点で約4900億ドルとなっており、G20の中では少ない方と言える(図表 - 7)。2014年のクリミア併合までは増加基調にあったものの、その後は減少、横ばい圏での動きが続いていた(図表 - 8)。

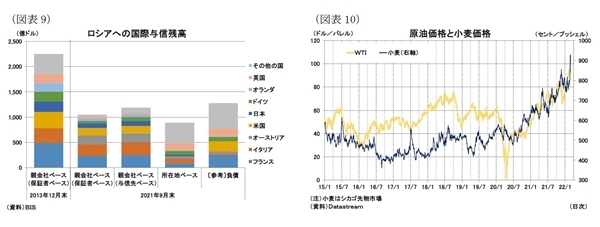

対外債務のうち、制裁国(西側諸国)のシェアは不明だが、BISが取りまとめている主要国による与信側の統計を見ると、フランスやイタリアといった欧州の国の残高が大きく、これらの国では不良債権が増えることによる金融システム機能の悪化も懸念される(図表 - 9)。対外債務の規模は際立って大きいわけではないが、金融制裁が長期化すれば不良債権化するリスクはかなり高まる。株式など資本性の資金として流入しているものも含め金融システムリスクは過小評価できないものと見られる。

また、ロシア産商品の価格も上昇している。代表的な商品としては、エネルギー(原油・天然ガス)やロシアやウクライナの主要穀物である小麦が挙げられる(図表 - 10)。このほか、ロシア生産のシェアが大きい金属のパラジウムなど、半導体生産に必要な資源が不足するとの懸念も指摘されている(*9)。

ウクライナ情勢は先が見通しにくい状況で、またロシア側による経済的・軍事的な追加行動の可能性もあるため、市場は不安定な状況が続くだろう。

(*2) 経済制裁は広義には金融制裁も含むが、ここでは便宜上、実体経済(モノやヒトの動き)に関連するものを経済制裁、金融(カネの動き)に関連するものを金融制裁と呼ぶことにする。

(*3) SPFS(System for Transfer of Financial Messages)に接続している銀行は400以上、ロシアのほか、アルメニア、ベラルーシ、カザフスタン、キルギス、ドイツ、スイスが参加しているが、ロシア以外の参加者は限定的である。CIPS(Cross-Border Interbank Payment System)は中国のほか、日本、ロシア、台湾、シンガポール、英国、南アなど中国外でも幅広い国が参加している。ただし、いずれもSWIFT(Society for Worldwide Interbank Financial Telecommunication)の参加者(200以上の国や地域、1.1万以上の金融機関が参加)と比較すると規模は圧倒的に小さい。

(*4) 外為取引決済としては、近年は多通貨同時決済を行うCLS(Continuous Linked Settlement)の存在感も高まっているが、ロシアルーブルはサービス対象となっていなかった。

(*5) たとえば、Financial Times, West to impose sanctions on Russian central bank and cut some lenders from Swift, 2022-2-27,(2022年3月1日アクセス)。

(*6) たとえば、Bloomberg, ECB Urges Haste on Crypto Regulation in Wake of Russian Sanctions, 2022-2-26(2022年3月1日アクセス)や、ウォールストリートジャーナル日本語版(22年3月1日)「対ロ制裁は仮想通貨にも? 米が検討する新領域」(2022年3月1日アクセス)。

(*7) ただし、モスクワ証券取引所では、厳しい制裁を課された直後の28日は株式市場が開かれなかった。

(*8) ムーディーズは投資適格級(Baa3)だが引下げ方向で見直すと発表している(MOODY’S, Rating Action: Moody's places Russia's Baa3 ratings and Ukraine's B3 ratings on review for downgrade、 2022-2-25、2022年3月1日アクセス)。フィッチは投資適格級(BBB)。

(*9) ロイター(22年2月14日)「焦点:ウクライナ情勢、半導体製造に影 米が供給網の多様化模索」(2022年3月1日アクセス)