『マンガでわかるNISA&iDeCo入門』より一部抜粋

(本記事は、鈴木 一之氏の著書『マンガでわかるNISA&iDeCo入門』=新星出版社、2021年12月1日刊=の中から一部を抜粋・編集しています)

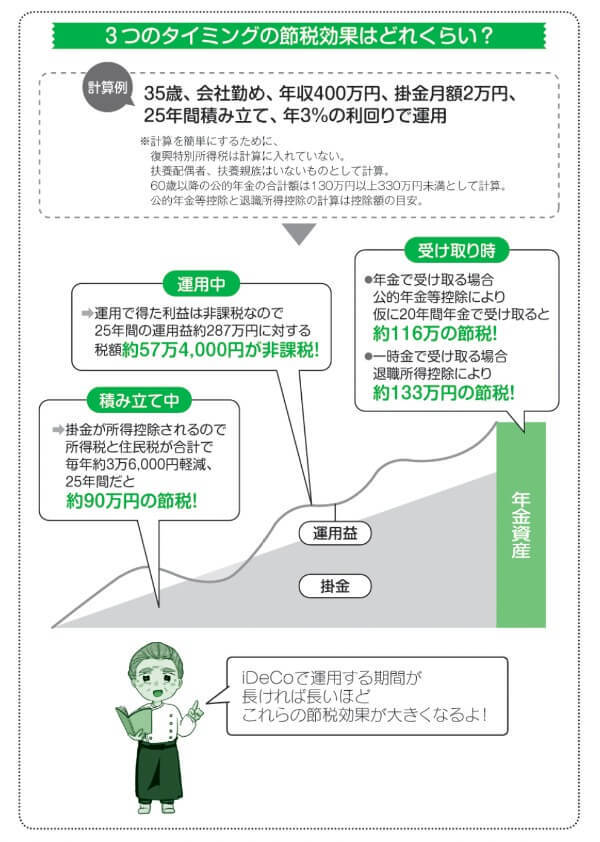

iDeCoの節税効果がどれだけ大きいか見てみよう

積み立て中の節税効果は

では実際に、iDeCo(イデコ)でどれだけの節税効果があるか、シミュレーションをしてみま しょう。例えば現在35歳で、年収400万円の会社勤めの人が、毎月2万円の掛金(かけきん)を25年間(60歳になるまで)積み立てたとします。

まず、積み立て中は掛金の全額が所得控除(しょとくこうじょ)の対象になります。詳細な説明は省(はぶ)いて、年収400万円の会社勤めの人なら、毎年、所得税で約1万2000円、住民税で約2万4000円の合計約3万6000円の節税となります。これを25年間続けると、掛金の総額600万円に対して、90万円もの節税効果があります。

運用中と、受け取り時は

次に、運用中に得た利益は非課税になりますが、もし年3%の運用利回(うんようりまわ)りだったとすると、25年間で約287万円の利益を得ることになり、仮に所得税と住民税を合わせて20%の課税がされた場合、本来なら約57万4000円の税金が非課税扱いとなります。

そして60歳以降の受け取り時には、年金(ねんきん)の形で20年間受け取った場合は「公的年金等控除(こうてきねんきんとうこうじょ)」により年間約5万8000円、20年で115万8000円の節税となります。

また、一時金(いちじきん)の形で受け取った場合は「退職所得控除(たいしょくしょとくこうじょ)」により約133万円の節税となります。

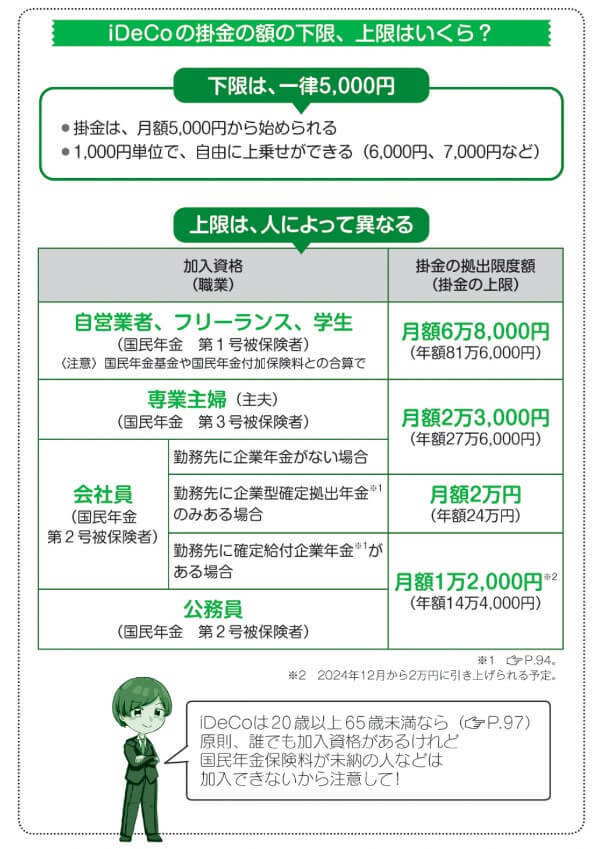

掛金の額はどう決める?下限、上限の額は?

掛金の額は自分で決める

iDeco(イデコ)の掛金(かけきん)は、利用者(加入者)が自分で支払います。また掛金の額も自分で決めるしくみです。

iDecoの積み立ては月額5000円から始められます。これが掛金の最低額(下限)です。そして1000円単位で上乗(うわの)せの設定ができます(6000円、7000円など)。 掛金の積み立て方は2とおりあり、1つは「毎月〇〇円」と、同じ額を設定する方法。もう1つは何力月分かをまとめて「〇月に、〇カ月分」とあらかじめ設定する方法です。ただしこの場合は、設定する月や掛金の額に一定の制限があるので、事前に金融機関に確認が必要です。

人によって掛金の上限が異なる

掛金の下限は誰でも5000円ですが、上限は人によって異なります。加入資格(職業)ごとに掛金の拠出限度額(きしゅつげんどがく)(上限)が決まっています。図のとおり、自営業者などは上限が高く、退職金などがある会社勤めの人は低くなります。とくに勤務先に企業年金制度(きぎょうねんきんせいど)があるかないかで、3とおりに分けられます。

もっとも、上限いっばいに掛金を設定する必要はありません。下限の5000円から、自分が該当(がいとう)する上限までの間で、積み立てたいタイミングで、ムリなく積み立てられる額を決めるようにしましよう。

千葉大学卒業後、大和證券に入社。株式トレーディング室に配属され、株式トレードの職務に従事。2000年に独立後、独立系株式アナリストとして、相場を景気循環論でとらえる「シクリカル銘柄投資法」を展開。景気、経済、株式、投資信託の動向などのわかりやすい解説に定評がある。「マーケットアナライズプラス」(BS12トゥエルビ)、「東京マーケットワイド」(東京MXテレビ)などのテレビ、ラジオで市況解説を担当するほか、各種メディアや講演会でも活躍中。『賢者に学ぶ 有望株の選び方』(日本経済新聞出版社)、『景気サイクル投資法』(パンローリング)などの著書のほか、『マンガでわかる 投資信託入門』『経済用語イラスト図鑑』(いずれも新星出版社)を監修。

※画像をクリックするとAmazonに飛びます

(提供:Wealth Road)