この記事は2022年3月23日に「ニッセイ基礎研究所」で公開された「円買い理由が見当たらない~マーケット・カルテ4月号」を一部編集し、転載したものです。

今月のドル円は、物価上昇の加速に伴う米利上げ観測の高まりを受けて大幅な円安ドル高が進行している。FRBが利上げに前向きな姿勢を強める一方で日銀が緩和継続姿勢を崩さないことで日米の金融政策の違いが際立ち、円安ドル高に拍車がかかった。

ウクライナ情勢の緊迫化に伴うリスク回避的な円高圧力は、同時に発生した流動性確保のためのドル買い圧力(いわゆる有事のドル買い)や原油高による本邦貿易赤字拡大に伴う円売り観測によって相殺され、不発に終わっている。

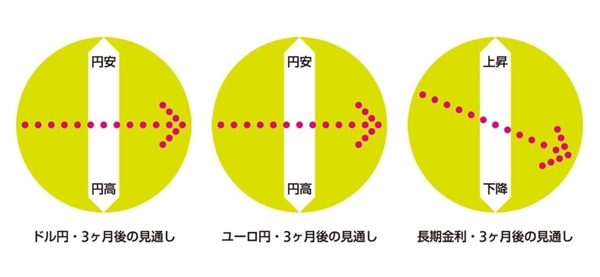

最近では円を積極的に買う理由が見当たらず、ドル買いの安心感に繋がっている面もある。この結果、月初1ドル115円台であったドル円は、足元では121円付近にまで達している。ウクライナ情勢の行方は見通しづらいものの、米国では今後も物価上昇圧力が長引き、FRBは積極的な利上げを実施すると見込まれる。当面は米利上げが意識されやすく、ドルは上値を試すだろう。

ただし、市場では既に先々の大幅な利上げが織り込まれているうえ、急ピッチの利上げは米景気減速懸念(オーバーキルへの懸念)を喚起しやすい。従って、ドルの上昇は抑制され、一旦揺り戻しの発生も想定される。3ヵ月後の水準は現状並みに留まると予想している。

今月のユーロ円は一時125円台に下落したが、ウクライナ停戦交渉進展への期待やエネルギー高の一服を受けて急速に持ち直し、足元では133円台半ばにある。今後はウクライナ情勢次第だが、いずれ鎮静化に向かえばユーロの追い風となる。

また、利上げを視野に入れるECBと緩和継続を掲げる日銀の姿勢の差もユーロの支援材料になるだろう。ただし、西側諸国によるロシア制裁は長期化が見込まれるため、ユーロ圏経済への悪影響も顕在化してくると見込まれる。従って、3ヵ月後の水準は現状比で横ばい圏と予想している。

今月の長期金利はウクライナ情勢の緊迫化を受けた安全資産需要の高まりで一旦低下した後、利上げ観測に伴う米金利上昇を受けて上昇し、足元では0.2%台前半にある。今後も米利上げ観測は続くものの、米長期金利は景気減速懸念によって抑制されると見ている。また、日銀は今後も金融緩和の継続方針を強調し続けるだろう。これらの影響で、3か月後の水準は0.1%台後半へとやや低下すると予想している。

(執筆時点:2022/3/23)

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野 剛志(うえの つよし)

ニッセイ基礎研究所 経済研究部 上席エコノミスト

【関連記事 ニッセイ基礎研究所より】

・ウクライナ緊迫化・米利上げ前夜でもドル円が安定している理由

・円相場のカギを握る米金融引き締めとウクライナ情勢~マーケット・カルテ3月号

・原油・ガソリン価格の高騰は続くのか?~高騰の背景整理と見通し

・日銀短観(3月調査)予測~大企業製造業の業況判断DIは7ポイント下落の10と予想、仕入・販売価格の動向に注目

・資金循環統計(21年10-12月期)~個人金融資産は2023兆円と初めて2,000兆円を突破、海外勢の国債保有高が初めて預金取扱機関を上回る